网友您好, 请在下方输入框内输入要搜索的题目:

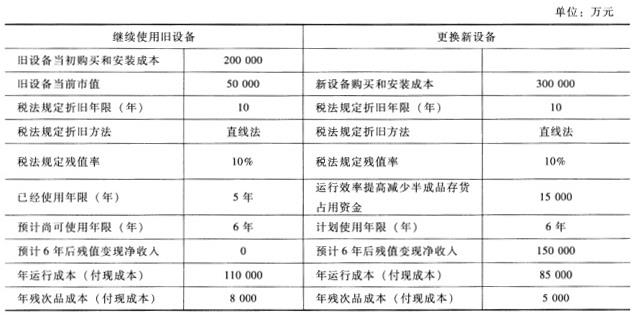

B公司目前生产一种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。生产该产品的设备已经使用5年,比较陈旧,运行成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了一种新设备,其生产能力、生产产品的质量与现有设备相同。新设备虽然购置成本较高,但运行成本较低,并且可以减少存货占用资金、降低残次品率。除此以外的其他方面,新设备与旧设备没有显著差别。B公司正在研究是否应将现有旧设备更换为新设备,有关的资料如下:

B公司更新设备投资的资本成本为10%,所得税率为25%;固定资产的会计折旧政策与税法有关规定相同。

要求:

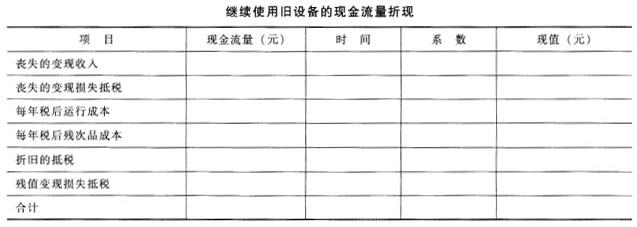

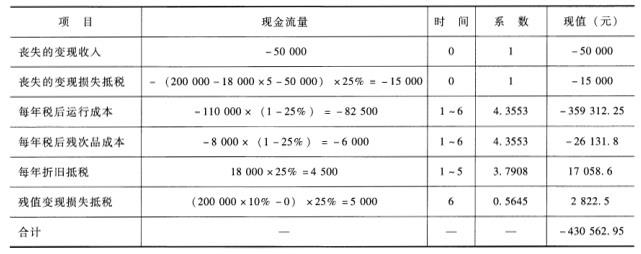

(1)计算B公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入答题卷给定的表格内)。

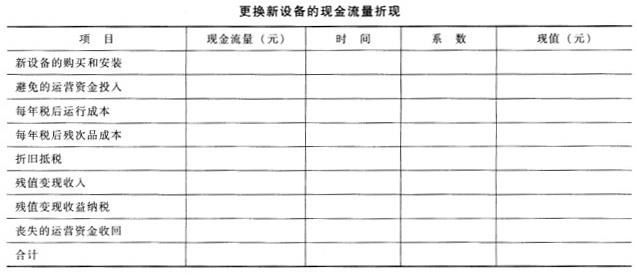

(2)计算B公司更换新设备方案的相关现金流出总现值(计算过程及结果填入答题卷给定的表格内)。

(3)计算两个方案的净差额,并判断应否实施更新设备的方案。

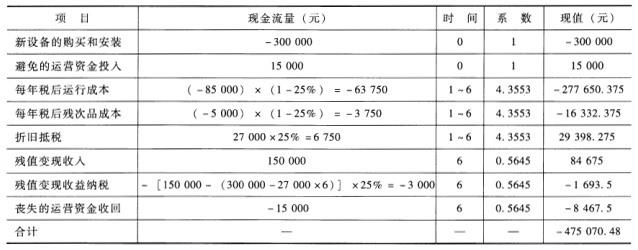

参考答案

(1)继续使用旧设备的现金流量折现

初始投资=旧设备变现价值50000(元)旧设备年折旧=原值*(1-残值率)/使用年限=200000*(1-10%)/10=18000(元)目前账面净值=原值-已提折旧=200000-18000*5=110000(元)失去变现价值损失抵税=(账面价值-变现价值)*税率=(110000-50000)*25%=15000(元)每年付现成本=运行成本+残次品成本=(110000+8000)*(1-25%)=88500(元)每年折旧抵税=折旧额*税率:18000*25%=4500(元)期末残值变现损失抵税=(账面残值-变现价值)*税率:200000*10%*25%=5000(元)

(2)更换新设备的现金流量折现:

每年折旧额=300000*(1-10%)/10=27000(元)

(3)两个方案的相关现金流出总现值的净差额=新-旧=475070.48-430562.95=44507.53(元)应该继续使用旧设备,而不应该更新。