网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

甲公司是一家制造业上市公司。目前公司股票每股45元。预计股价未来增长率8%;长期借款合同中保护性条款约定甲公司长期资本负债率不可高于50%、利息保障倍数不可低于5倍。为占领市场并优化资本结构,公司拟于2019年末发行附认股权证债券筹资20000万元。为确定筹资方案是否可行,收集资料如下:

资料一:甲公司2019年预计财务报表主要数据。

? 单位:万元

甲公司2019年财务费用均为利息费用,资本化利息200万元。

资料二:筹资方案。

甲公司拟平价发行附认股权证债券,面值1000元,票面利率6%,期限10年,每年末付息一次,到期还本。每份债券附送20张认股权证,认股权证5年后到期,在到期前每张认股权证可按60元的价格购买1股普通股。不考虑发行成本等其他费用。

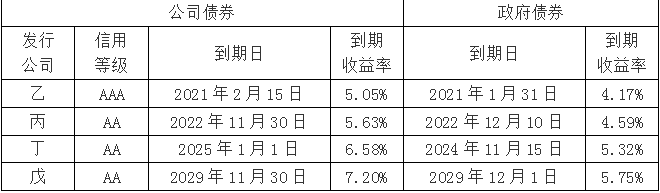

资料三:甲公司尚无上市债券,也找不到合适的可比公司。评级机构评定甲公司的信用级别为AA级。目前上市交易的同行业其他公司债券及与之到期日相近的政府债券信息如下:

甲公司股票目前β系数1.5,市场风险溢价4%,企业所得税税率25%。假设公司所筹资金全部用于购置资产,资本结构以长期资本账面价值计算权重。

资料四:如果甲公司按筹资方案发债,预计2020年营业收入比2019年增长20%,财务费用在2019年财务费用基础上增加新发债券利息,资本化利息保持不变,企业应纳税所得额为利润总额,营业净利率保持2019年水平不变,不分配现金股利。

要求:

(1)根据资料一,计算筹资前长期资本负债率、利息保障倍数。

(2)根据资料二,计算发行附认股权证债券的资本成本。

(3)为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考10年期政府债券到期收益率,计算筹资后股权资本成本。

(4)为判断是否符合借款合同中保护性条款的要求,根据资料四,计算筹资方案执行后2020年末长期资本负债率、利息保障倍数。

(5)基于上述结果,判断筹资方案是否可行,并简要说明理由。

资料一:甲公司2019年预计财务报表主要数据。

? 单位:万元

甲公司2019年财务费用均为利息费用,资本化利息200万元。

资料二:筹资方案。

甲公司拟平价发行附认股权证债券,面值1000元,票面利率6%,期限10年,每年末付息一次,到期还本。每份债券附送20张认股权证,认股权证5年后到期,在到期前每张认股权证可按60元的价格购买1股普通股。不考虑发行成本等其他费用。

资料三:甲公司尚无上市债券,也找不到合适的可比公司。评级机构评定甲公司的信用级别为AA级。目前上市交易的同行业其他公司债券及与之到期日相近的政府债券信息如下:

甲公司股票目前β系数1.5,市场风险溢价4%,企业所得税税率25%。假设公司所筹资金全部用于购置资产,资本结构以长期资本账面价值计算权重。

资料四:如果甲公司按筹资方案发债,预计2020年营业收入比2019年增长20%,财务费用在2019年财务费用基础上增加新发债券利息,资本化利息保持不变,企业应纳税所得额为利润总额,营业净利率保持2019年水平不变,不分配现金股利。

要求:

(1)根据资料一,计算筹资前长期资本负债率、利息保障倍数。

(2)根据资料二,计算发行附认股权证债券的资本成本。

(3)为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考10年期政府债券到期收益率,计算筹资后股权资本成本。

(4)为判断是否符合借款合同中保护性条款的要求,根据资料四,计算筹资方案执行后2020年末长期资本负债率、利息保障倍数。

(5)基于上述结果,判断筹资方案是否可行,并简要说明理由。

参考答案

参考解析

解析:(1)长期资本负债率=40000/(40000+60000)=40%[或,=40000/(105000-5000)=40%]

利息保障倍数=(9000+3000+2000)/(2000+200)=14000/2200=6.36(倍)

(2)5年后预期股价=45×(1+8%)5=45×(F/P,8%,5)=45×1.4693=66.12(元)

1000=1000×6%×(P/A,i,10)+20×(66.12-60)×(P/F,i,5)+1000×(P/F,i,10)

1000=60×(P/A,i,10)+122.4×(P/F,i,5)+1000×(P/F,i,10)

i=7%时,

60×(P/A,7%,10)+122.40×(P/F,7%,5)+1000×(P/F,7%,10)

=60×7.0236+122.40×0.7130+1000×0.5083

=421.42+87.27+508.3=1016.99(元)

i=8%时,

60×(P/A,8%,10)+122.40×(P/F,8%,5)+1000×(P/F,8%,10)

=60×6.7101+122.4×0.6806+1000×0.4632

=402.61+83.31+463.2=949.12(元)

资本成本=7%+(1016.99-1000)/(1016.99-949.12)×(8%-7%)=7%+0.25%=7.25%

(3)

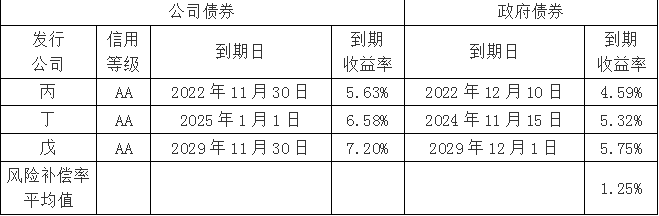

税前债务资本成本=5.75%+1.25%=7%

筹资后β系数=1.5÷[1+(1-25%)×40000÷60000]×[1+(1-25%)×(40000+20000)/60000]=1.5÷1.5×1.75=1.75

筹资后股权资本成本=5.75%+1.75×4%=12.75%

(4)长期资本负债率=(40000+20000)/[60000+40000+20000+9000×(1+20%)]=60000/130800=45.87%

(或,=(40000+20000)/[105000-5000+20000+9000×(1+20%)]=60000/130800=45.87%)

利息保障倍数=[9000×(1+20%)/(1-25%)+2000+20000×6%]/(2000+200+20000×6%)=17600/3400=5.18(倍)

(5)附认股权证债券属于混合筹资,资本成本应介于税前债务资本成本和税前股权资本成本之间。此方案税前资本成本(7.25%)大于税前债务资本成本(7%),小于税前股权资本成本[17%=12.75%/(1-25%)]{或,此方案税后资本成本[5.44%=7.25%×(1-25%)]小于股权资本成本(12.75%)}。

与长期借款合同中保护性条款的要求相比,长期资本负债率(45.87%)低于50%,利息保障倍数(5.18倍)高于5倍。

筹资方案可行。

利息保障倍数=(9000+3000+2000)/(2000+200)=14000/2200=6.36(倍)

(2)5年后预期股价=45×(1+8%)5=45×(F/P,8%,5)=45×1.4693=66.12(元)

1000=1000×6%×(P/A,i,10)+20×(66.12-60)×(P/F,i,5)+1000×(P/F,i,10)

1000=60×(P/A,i,10)+122.4×(P/F,i,5)+1000×(P/F,i,10)

i=7%时,

60×(P/A,7%,10)+122.40×(P/F,7%,5)+1000×(P/F,7%,10)

=60×7.0236+122.40×0.7130+1000×0.5083

=421.42+87.27+508.3=1016.99(元)

i=8%时,

60×(P/A,8%,10)+122.40×(P/F,8%,5)+1000×(P/F,8%,10)

=60×6.7101+122.4×0.6806+1000×0.4632

=402.61+83.31+463.2=949.12(元)

资本成本=7%+(1016.99-1000)/(1016.99-949.12)×(8%-7%)=7%+0.25%=7.25%

(3)

税前债务资本成本=5.75%+1.25%=7%

筹资后β系数=1.5÷[1+(1-25%)×40000÷60000]×[1+(1-25%)×(40000+20000)/60000]=1.5÷1.5×1.75=1.75

筹资后股权资本成本=5.75%+1.75×4%=12.75%

(4)长期资本负债率=(40000+20000)/[60000+40000+20000+9000×(1+20%)]=60000/130800=45.87%

(或,=(40000+20000)/[105000-5000+20000+9000×(1+20%)]=60000/130800=45.87%)

利息保障倍数=[9000×(1+20%)/(1-25%)+2000+20000×6%]/(2000+200+20000×6%)=17600/3400=5.18(倍)

(5)附认股权证债券属于混合筹资,资本成本应介于税前债务资本成本和税前股权资本成本之间。此方案税前资本成本(7.25%)大于税前债务资本成本(7%),小于税前股权资本成本[17%=12.75%/(1-25%)]{或,此方案税后资本成本[5.44%=7.25%×(1-25%)]小于股权资本成本(12.75%)}。

与长期借款合同中保护性条款的要求相比,长期资本负债率(45.87%)低于50%,利息保障倍数(5.18倍)高于5倍。

筹资方案可行。

更多 “甲公司是一家制造业上市公司。目前公司股票每股45元。预计股价未来增长率8%;长期借款合同中保护性条款约定甲公司长期资本负债率不可高于50%、利息保障倍数不可低于5倍。为占领市场并优化资本结构,公司拟于2019年末发行附认股权证债券筹资20000万元。为确定筹资方案是否可行,收集资料如下: 资料一:甲公司2019年预计财务报表主要数据。 ? 单位:万元 甲公司2019年财务费用均为利息费用,资本化利息200万元。 资料二:筹资方案。 甲公司拟平价发行附认股权证债券,面值1000元,票面利率6%,期限10年,每年末付息一次,到期还本。每份债券附送20张认股权证,认股权证5年后到期,在到期前每张认股权证可按60元的价格购买1股普通股。不考虑发行成本等其他费用。 资料三:甲公司尚无上市债券,也找不到合适的可比公司。评级机构评定甲公司的信用级别为AA级。目前上市交易的同行业其他公司债券及与之到期日相近的政府债券信息如下: 甲公司股票目前β系数1.5,市场风险溢价4%,企业所得税税率25%。假设公司所筹资金全部用于购置资产,资本结构以长期资本账面价值计算权重。 资料四:如果甲公司按筹资方案发债,预计2020年营业收入比2019年增长20%,财务费用在2019年财务费用基础上增加新发债券利息,资本化利息保持不变,企业应纳税所得额为利润总额,营业净利率保持2019年水平不变,不分配现金股利。 要求: (1)根据资料一,计算筹资前长期资本负债率、利息保障倍数。 (2)根据资料二,计算发行附认股权证债券的资本成本。 (3)为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考10年期政府债券到期收益率,计算筹资后股权资本成本。 (4)为判断是否符合借款合同中保护性条款的要求,根据资料四,计算筹资方案执行后2020年末长期资本负债率、利息保障倍数。 (5)基于上述结果,判断筹资方案是否可行,并简要说明理由。” 相关考题

考题

某公司是一家生物制药企业,目前正处于高速成长阶段。公司计划发行10年期限的附认股权债券进行筹资。下列说法中,正确的有( )。 A.认股权证是一种看涨期权,可以使用布莱克一斯科尔斯模型对认股权证进行定价 B.使用附认股权债券筹资的主要目的是当认股权证执行时,可以以高于债券发行日股价的执行价格给公司带来新的权益资本 C.使用附认股权债券筹资的缺点是当认股权证执行时,会稀释股价和每股收益 D.为了使附认股权债券顺利发行,其内含报酬率应当介于债务市场利率和普通股成本之间

考题

甲公司原有资本800万元,其中债务资本200万元(每年负担利息24万元),普通股资本600万元(发行普通股10万股,每股面值60元),所得税税率为25%(企业筹资的筹资费用忽略不计)。

(1)2012年年初甲公司计划利用一笔长期资金购买X公司股票,已知该股票现行市价为每股8元,本年已发每股股利为0.1元,预计以后每年以6%的增长率增长,甲公司要求的报酬率为8%。

(2)2013年因业务发展需要,拟筹资300万元,筹资方式有两种:

方案一:全部按面值发行普通股,增发60万股,每股面值5元。公司一直采用稳定增长的股利政策,企业预计的普通股股利为0.8元/股,预计以后每年股利将以5%的速度增长。

方案二:全部筹借长期债务,债务利率为12%。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

甲公司应对X公司股票:A、进行投资

B、不进行投资

C、无法确定

D、需要根据X公司发行股票的数量来判断

考题

甲公司是一家快速成长的上市公司,目前因项目扩建急需筹资1亿元。由于当前公司股票价格较低,公司拟通过发行可转换债券的方式筹集资金,并初步拟定了筹资方案。有关资料如下:

(1)可转换债券按面值发行,期限5年。每份可转换债券的面值为1000元,票面利率为5%,每年年末付息一次,到期还本。可转换债券发行一年后可以转换为普通股,转换价格为25元。

(2)可转换债券设置有条件赎回条款,当股票价格连续20个交易日不低于转换价格的120%时,甲公司有权以1050元的价格赎回全部尚未转股的可转换债券。

(3)甲公司股票的当前价格为22元,预期股利为0.715元/股,股利年增长率预计为8%。

(4)当前市场上等风险普通债券的市场利率为10%。

(5)甲公司适用的企业所得税税率为25%。

(6)为方便计算,假定转股必须在年末进行,赎回在达到赎回条件后可立即执行。

要求:(1)计算发行日每份纯债券的价值。

(2)计算第4年年末每份可转换债券的底线价值。

(3)计算可转换债券的税前资本成本,判断拟定的筹资方案是否可行并说明原因。

(4)如果筹资方案不可行,甲公司拟采取修改票面利率的方式修改筹资方案。假定修改后的票面利率需为整数,计算使筹资方案可行的票面利率区间。

考题

(2019年)甲公司是一家制造业上市公司。目前公司股票每股45元。预计股份未来增长率8%;长期借款合同中保护性条款约定甲公司长期资本负债率不可高于50%、利息保障倍数不可低于5倍。为占领市场并优化资本结构,公司拟于2019末发行附认股权证债券筹资20000万元。为确定筹资方案是否可靠,收集资料如下:

资料一、二、四略

资料三:甲公司尚无上市债券,也找不到合适的可比公司。评级机构评定甲公司的信用级别为AA级。目前上市交易的同行业其他公司债券及与之到期日相近的政府债券信息如下:

要求:

(3)为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考10年期政府到期收益率

考题

某公司是一家生物制药企业,目前正处于高速成长阶段。公司计划发行10年期限的附认股权债券进行筹资。下列说法中,正确的有( )。A.认股权证是一种股票看涨期权,可以使用布莱克-斯科尔斯模型对认股权证进行定价

B.使用附认股权债券筹资的主要目的是当认股权证执行时,可以以高于债券发行日股价的执行价格给公司带来新的权益资本

C.使用附认股权债券筹资的缺点是当认股权证执行时,会稀释股价和每股收益

D.为了使附认股权债券顺利发行,其内含报酬率应当介于债务市场利率和普通股税前资本成本之间

考题

A公司是一个高成长的公司。该公司目前股价20元/股,预计公司未来可持续增长率为5%。公司拟通过平价发行分离型附认股权证债券筹集资金,债券面值为每份1000元,期限20年,票面利率8%,同时每份债券附送20张认股权证,认股权证在10年后到期,在到期前每张认股权证可以按22元价格购买1股普通股。假设等风险的普通债券市场利率为10%。

要求:

(1)计算该分离型附认股权证债券的税前资本成本。

(2)判断该筹资方案是否合理,并说明理由。

(3)如果A公司希望在其他条件不变的情况下,通过调整票面利率的方式,使该筹资方案可行,试计算该分离型附认股权证债券票面利率的最低水平(计算结果保留百分号前两位小数)。

考题

甲公司为扩大产能,拟平价发行分离型附认股权证债券进行筹资。方案如下:债券每份面值 1000 元,期限 5 年,票面利率 5%,每年付息一次;同时附送 20 张认股权证,认股权证在债券发行 3 年后到期,到期时每张认股权证可按 11 元的价格购买 1 股甲公司普通股票。 甲公司目前有发行在外的普通债券,5 年后到期,每份面值 1000 元,票面利率 6%,每年付息一次,每份市价 1020 元(刚刚支付过最近一期利息)。 公司目前处于生产经营的稳定增长期,可持续增长率 5%。普通股每股市价 10 元。 公司的企业所得税税率 25%。

要求: (1)计算公司普通债券的税前资本成本。

(2)计算该分离型附认股权证债券的税前资本成本。

(3)判断筹资方案是否合理,并说明理由;如果不合理,给出调整建议。

考题

甲公司是一家制造业公司。目前公司股票每股 45 元。预计股价未来 年増长率 8%;长期借款合同中保护性条款约定甲公司长期资本负债 率不可高于 50%、利息保障倍数不可低于 5 倍。为占领市场并优化资 本结构,公司拟于 2019 年末发行附认股权证债券筹资 20000 万元。 为确定筹资方案是否可靠,收集资料如下:

资料一:甲公司 2019 年预计财务报表主要数据。

单位:万元

甲公司 2019 年财务费用均为利息费用,资本化利息 200 万元。

资料二:筹资方案。

甲公司拟平价发行附认股权证债券,面值 1000 元,票面利率 6%,期 限 10 年,每年末付息一次,到期还本。每份债券附送 20 张认股权证,认股权证 5 年后到期,在到期前每张认股权证可按 60 元的价格购买1 股普通股。不考虑发行成本等其他费用。 资料三:甲公司尚无上市债券,也找不至合适的可比公司。评级机构 评定甲公司的信用级别为 AA 级。目前上市交易的同行业其他公司债 券及与之到期日相近的政府债券信息如下:

甲公司股票目前β系数1.5,市场风险溢价4%,企业所得税率25%,假设公司所筹资金全部用于购置资产,资本结构以长期资本账面价值

计算权重。

资料四:如果甲公司按筹资方案发债,预计 2020 年营业收入比 2019 年增长 20%,财务费用在 2019 年财务费用基础上増加新发债券利息, 资本化利息保持不变,企业应纳税所得额为利润总额,营业净利率保 持 2019 年水平不变,不分配现金股利。

要求:

(1)根据资料一,计算筹资前的长期资本负债率、利息保障倍数。

(2)根据资料二,计算发行附认股权证债券的资本成本。

(3)为判断筹资方案是否可行,根据资料三,利用风险调整法,计 算甲公司税前债务资本成本;假设无风险利率参考 10 年期政府债券 到期收益率,计算筹资后股权资本成本。

(4)为判断是否符合借款合同的保护性条款的要求,根据资料四, 计算筹资方案执行后 2020 年末长期资本负债率、利息利障倍数。

(5)基于上述结果,判断筹资方案是否可行,并简要说明理由。

考题

甲公司是一家制造业上市公司,目前公司股票每股 38 元,预计股价未来增长率 7%;长 期借款合同中保护性条款约定甲公司长期资本负债率不可高于 50%、利息保障倍数不可 低于 5 倍。为占领市场并优化资本结构,公司拟于 2019 年未发行可转换债券筹资 20000 万元。为确定筹资方案是否可行,收集资料如下:

资料一:甲公司 2019 年预计财务报表主要数据。

甲公司 2019 年财务费用均为利息费用,资本化利息 250 万元。 资料二:筹资方案。

甲公司拟平价发行可转换债券,面值 1000 元,票面利率 6%,期限 10 年,每年末付息一次,到期还本。每份债券可转换 20 股普通股,不可赎回期 5 年,5 年后赎回价格 1030元,此后每年递减 6 元。不考虑发行成本等其他费用。 资料三:甲公司尚无上市债券,也找不到合适的可比公司,评级机构评定甲公司的信 用级别为 AA 级。目前上市交易的 AA 级公司债券及与之到期日相近的政府债券信息如 下:

甲公司股票目前β系数 1.25,市场风险溢价 5%,企业所得税税率 25%。假设公司所筹 集资金全部用于购置资产,资本结构以长期资本账面价值计算权重。 资料四:如果甲公司按筹资方案发债,预计 2020 年营业收入比 2019 年增长 25%,财务费用在 2019 年财务费用基础上增加新发债券利息,资本化利息保持不变,企业应纳税所得额为利润总额,营业净利率保持 2019 年水平不变,不分配现金股利。 要求:

(1)根据资料一,计算筹资前长期资本负债率、利息保障倍数。

(2)根据资料二,计算发行可转换债券的资本成本。

(3)为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务 资本成本;假设无风险利率参考 10 年期政府债券到期收益率,计算筹资后股权资本成 本。

(4)为判断是否符合借款合同中保护性条款的要求,根据资料四,计算筹资方案执行 后 2020 年末长期资本负债率、利息保障倍数。

(5)基于上述结果,判断筹资方案是否可行,并简要说明理由。

考题

(2010年)某公司是一家生物制药企业,公司计划发行10年期限的附认股权证债券进行筹资。下列说法中,正确的有()。A.认股权证是一种看涨期权,可以使用布莱克-斯科尔斯模型对认股权证进行定价

B.使用附认股权证债券筹资的主要目的是当认股权证执行时,可以以高于债券发行日股价的执行价格给公司带来新的权益资本

C.使用附认股权证债券筹资的缺点是当认股权证执行时,会稀释股价和每股收益

D.为了使附认股权证债券顺利发行,其内含报酬率应当介于债务市场利率和税前普通股成本之间

考题

(2019年)甲公司是一家制造业上市公司,拟于2019年末发行10年期债券筹资。目前甲公司尚无上市债券,也找不到合适的可比公司,评级机构评定甲公司的信用级别为AA级。目前上市交易的AA级公司债券及与之到期日相近的政府债券信息如下:

甲公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率。

要求:计算2019年末,AA级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。

考题

某公司是一家生物制药企业,目前正处于高速增长阶段。公司计划发行10年期限的附认股权证债券进行筹资。下列说法中,正确的有( )。A.认股权证是一种看涨期权,但不可以使用布莱克——斯科尔斯模型对认股权证进行定价

B.使用附认股权证债券筹资的主要目的是当认股权证执行时,可以以高于债券发行日股价的执行价格给公司带来新的权益资本

C.使用附认股权证债券筹资的缺点是当认股权证执行时,会稀释股价和每股收益

D.为了使附认股权证债券顺利发行,其内含报酬率应当介于债务市场利率和税前普通股成本之间

考题

(2017年)甲公司为扩大产能,拟平价发行分离型附认股权证债券进行筹资,方案如下:债券每份面值1000元,期限5年,票面利率5%。每年付息一次。同时附送20份认股权证。认股权证在债券发行3年后到期,到期时每份认股权证可按11元的价格购买1股甲公司普通股股票。

甲公司目前有发行在外的普通债券,5年后到期,每份面值1000元,票面利率6%,每年付息一次,每份市价1020元(刚刚支付过最近一期利息)

公司目前处于生产的稳定增长期,可持续增长率5%。普通股每股市价10元。公司企业所得税率25%。

要求:

(1)计算公司普通债券的税前资本成本。

(2)计算分离型附认股权证债券的税前资本成本。

(3)判断筹资方案是否合理,并说明理由,如果不合理,给出调整建议。

考题

(2019年)甲公司是一家制造业上市公司,目前公司股票每股38元,预计股价未来增长率7%;长期借款合同中保护性条款约定甲公司长期资本负债率不可高于50%、利息保障倍数不可低于5倍。为占领市场并优化资本结构,公司拟于2019年年末发行可转换债券筹资20000万元。为确定筹资方案是否可行,收集资料如下:

资料一:甲公司2019年预计财务报表主要数据。

甲公司2019年财务费用均为利息费用,资本化利息250万元。

资料二:筹资方案。

甲公司拟平价发行可转换债券,面值1000元,票面利率6%,期限10年,每年末付息一次,到期还本。每份债券可转换20股普通股,不可赎回期5年,5年后赎回价格1030元,此后每年递减6元。不考虑发行成本等其他费用。

资料三:甲公司尚无上市债券,也找不到合适的可比公司,评级机构评定甲公司的信用级别为AA级。目前上市交易的AA级公司债券与之到期日相近的政府债券如下:

甲公司股票目前β系数1.25,市场风险溢价5%,企业所得税税率25%。假设公司所筹资金全部用于购置资产,资本结构以长期资本账面价值计算权重。

资料四:如果甲公司按筹资方案发债,预计2020年营业收入比2019年增长25%,财务费用在2019年财务费用基础上增加新发债券利息,资本化利息保持不变,企业应纳税所得额为利润总额,营业净利率保持2019年水平不变,不分配现金股利。

要求:

(1)根据资料一,计算筹资前长期资本负债率、利息保障倍数。

(2)根据资料二,计算发行可转换债券的资本成本。

(3)为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考10年期政府债券到期收益率,计算筹资后股权资本成本。

(4)为判断是否符合借款合同中保护性条款的要求,根据资料四,计算筹资方案执行后2020年末长期资本负债率、利息保障倍数。

(5)基于上述结果,判断筹资方案是否可行,并简要说明理由。

考题

(2012年)甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附认股权证债券的方式筹资并初拟了筹资方案,相关资料如下:

(1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。

(2)公司目前发行在外的普通股为1000万股,每股价值24.06元,预计公司未来的可持续增长率为8%。

(3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。

要求:

(1)计算拟发行的每份纯债券的价值;

(2)计算拟附送的每张认股权证的价值;

(3)预计第五年年末的股票价格;

(4)计算投资人购买1份附认股权证债券的净现值,判断筹资方案是否可行并说明原因。

考题

(2019年)甲公司是一家制造业公司。目前公司股票每股45元。预计股价未来年増长率8%;长期借款合同中保护性条款约定甲公司长期资本负债率不可高于50%、利息保障倍数不可低于5倍。为占领市场并优化资本结构,公司拟于2019年末发行附认股权证债券筹资20000万元。为确定筹资方案是否可靠,收集资料如下:

资料一:甲公司2019年预计财务报表主要数据。

单位:万元

甲公司2019年财务费用均为利息费用,资本化利息200万元。

资料二:筹资方案。

甲公司拟平价发行附认股权证债券,面值1000元,票面利率6%,期限10年,每年末付息一次,到期还本。每份债券附送20张认股权证,认股权证5年后到期,在到期前每张认股权证可按60元的价格购买1股普通股。不考虑发行成本等其他费用。

资料三:甲公司尚无上市债券,也找不至合适的可比公司。评级机构评定甲公司的信用级别为AA级。目前上市交易的同行业其他公司债券及与之到期日相近的政府债券信息如下:

甲公司股票目前β系数1.5,市场风险溢价4%,企业所得税率25%,假设公司所筹资金全部用于购置资产,资本结构以长期资本账面价值计算权重。

资料四:如果甲公司按筹资方案发债,预计2020年营业收入比2019年增长20%,财务费用在2019年财务费用基础上増加新发债券利息,资本化利息保持不变,企业应纳税所得额为利润

总额,营业净利率保持2019年水平不变,不分配现金股利。

要求:

(1)根据资料一,计算筹资前的长期资本负债率、利息保障倍数。

(2)根据资料二,计算发行附认股权证债券的资本成本。

(3)为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考10年期政府债券到期收益率,计算筹资后股权资本成本。

(4)为判断是否符合借款合同的保护性条款的要求,根据资料四,计算筹资方案执行后2020年末长期资本负债率、利息利障倍数。

(5)基于上述结果,判断筹资方案是否可行,并简要说明理由。

考题

科达公司是一家建筑公司,该公司当前每股股票价格20元,预计未来可持续增长率为8%,目前急需筹资5000万元。现有如下筹资方案:

方案一:按面值发行10年期的附认股权证债券,债券面值为每份1000元,票面利率为10%,每年年末付息一次,到期还本。每份债券附送10张认股权证,认股权证只能在第5年年末行权,行权时每张认股权证可按25元的价格购买1股普通股。

方案二:平价发行10年期的可转换债券,债券面值为每份1000元,票面利率为10%,每年年末付息一次,转换价格为25元,不可赎回期5年,5年后可转换债券的赎回价格为1500元。

当前市场上等风险普通债券的市场利率为12%。

要求:

(1)根据方案一,计算该附认股权证债券的税前资本成本。

(2)根据方案二,计算第5年年末可转换债券的底线价值,以及该方案发行可转换债券的税前资本成本。

(3)判断哪种方案可行并说明原因。

考题

甲公司2019年度主要财务数据如下:(单位:万元)

该公司适用的所得税税率为25%,股利支付率为60%,假设债务资本均为5年期、分期付息平价债券。

该公司股票2019年12月31日的市盈率为20,股利的固定增长率为3.73%。

要求:

(1)计算该公司2019年的净利润、每股收益和每股股利;

(2)计算该公司2019年12月31日的每股市价;

(3)计算该公司的普通股资本成本、债券资本成本和平均资本成本(按账面价值权数计算);

(4)假设该公司为了扩大业务,2020年需要新增资本2000万元,追加资本有两种方式筹集:全部通过增发普通股或全部通过银行长期借款取得。如果发行普通股筹集,预计每股发行价格为20元;如果通过长期借款筹集,长期借款的年利率为6%。假设甲公司固定的经营成本和费用可以维持在2019年每年1600万元的水平不变,变动成本率也可以维持2019年50%的水平不变。

计算:①两种追加筹资方式的每股收益无差别点的销售收入及此时的每股收益。

②两种追加筹资方式在每股收益无差别点时的经营杠杆系数和财务杠杆系数。

③若预计2020年追加筹资后的销售增长率为20%,依据每股收益的高低确定应采用何种筹资方式。

考题

甲公司目前的资本总额为2000万元,其中股东权益为800万元、长期借款为700万元、公司债券为500万元。计划通过筹资来调节资本结构,目标资本结构为股东权益50%、长期借款30%、公司债券20%。现拟追加筹资1000万元,个别资本成本率预计分别为:银行借款7%,公司债券12%,股东权益15%。则追加的1000万元筹资的边际资本成本为()。A.13.1%

B.12%

C.8%

D.13.2%

考题

甲公司为一家制造类企业,公司原有资本700万元,其中债务资本200万元(每年负担利息24万元),普通股资本500万元(发行普通股500万股,每股面值1元)。公司拟于下一年度扩大业务,需追加筹资300万元,没有筹资费用。现有两种筹资方案:

方案一:全部按面值发行普通股,增发60万股,每股发行价5元;

方案二:全部增加长期借款,借款利率为12%。预计扩大业务后的息税前利润为400万元,所得税税率为25%。

假定不考虑其他因素。

?、计算每股收益无差别点的息税前利润,并据此作出筹资方式的决策。

?、从理论与实务管理角度,指出公司资本结构决策的目标定位。

考题

单选题甲公司目前的资本总额为2000万元,其中普通股800万元、长期借款700万元、公司债券500万元。计划通过筹资来调节资本结构,目标资本结构为普通股50%、长期借款30%、公司债券20%。现拟追加筹资1000万元,个别资本成本率预计分别为:普通股15%,长期借款7%,公司债券12%。则追加的1000万元筹资的边际资本成本为( )。A

13.1%B

12%C

8%D

13.2%

考题

问答题甲公司是一家快速成长的上市公司,目前因项目扩建急需筹资1亿元。由于当前公司股票价格较低,公司拟通过发行可转换债券的方式筹集资金,并初步拟定了筹资方案。有关资料如下:

(1)可转换债券按面值发行,期限5年。每份可转换债券的面值为1000元,票面利率为5%,每年年末付息一次,到期还本。可转换债券发行一年后可以转换为普通股,转换价格为25元。

(2)可转换债券设置有条件赎回条款,当股票价格连续20个交易日不低于转换价格的120%时,甲公司有权以1050元的价格赎回全部尚未转股的可转换债券。

(3)甲公司股票的当前价格为22元,预期股利为0.715元/股,股利年增长率预计为8%。

(4)当前市场上等风险普通债券的市场利率为10%。

(5)甲公司适用的企业所得税税率为25%。

(6)为方便计算,假定转股必须在年末进行,赎回在达到赎回条件后可立即执行。如果筹资方案不可行,甲公司拟采取修改票面利率的方式修改筹资方案。假定修改后的票面利率需为整数,计算使筹资方案可行的票面利率区间。

考题

问答题甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附送认股权证债券的方式筹资并初拟了筹资方案,相关资料如下:

(1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。

(2)公司目前发行在外的普通股为1000万股,每股价值24.O6元,预计公司未来的可持续增长率为8%。

(3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。计算拟发行的每份纯债券的价值。

考题

问答题甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附送认股权证债券的方式筹资并初拟了筹资方案,相关资料如下:

(1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。

(2)公司目前发行在外的普通股为1000万股,每股价值24.O6元,预计公司未来的可持续增长率为8%。

(3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。计算投资人购买1份附送认股权证债券的净现值,判断筹资方案是否可行并说明原因。

考题

问答题甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附送认股权证债券的方式筹资并初拟了筹资方案,相关资料如下:

(1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。

(2)公司目前发行在外的普通股为1000万股,每股价值24.O6元,预计公司未来的可持续增长率为8%。

(3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。预计第五年年末的股票价格。

考题

问答题甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附送认股权证债券的方式筹资并初拟了筹资方案,相关资料如下:

(1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。

(2)公司目前发行在外的普通股为1000万股,每股价值24.O6元,预计公司未来的可持续增长率为8%。

(3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。计算拟附送的每张认股权证的价值。

考题

问答题甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附认股权证债券的方式筹资并初拟了筹资方案,相关资料如下: (1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。 (2)公司目前发行在外的普通股股数为1000万股,每股市价22元,无负债。股东权益账面价值与其市值相同。公司未来仅依靠利润留存提供增长资金,不打算增发或回购股票,也不打算增加新的债务筹资,债券发行后公司总资产的预计年增长率为8%。 (3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。 要求: (1)计算拟发行的每份纯债券的价值; (2)计算拟附送的每张认股权证的价值; (3)计算第五年年末认股权证行权前及行权后的股票价格; (4)计算投资人购买1份附认股权证债券的净现值,判断筹资方案是否可行并说明原因。

热门标签

最新试卷