网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

债务重组的核算

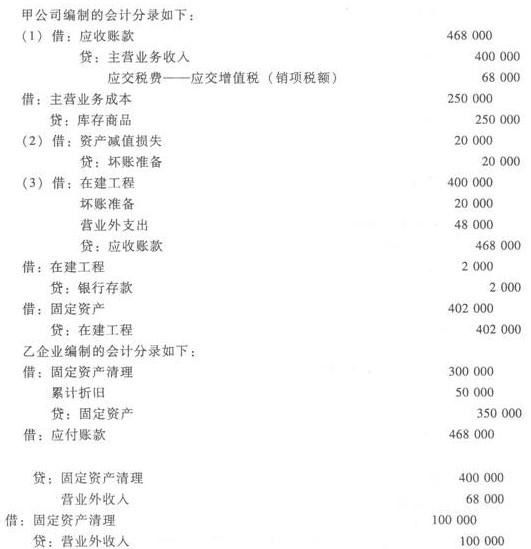

甲公司2010年4月5日销售商品给乙企业,增值税专用发票上注明的价款为40万元,税款6.8万元,该商品成本为25万元。按销售合同约定,乙企业应于2010年10月5日前支付货款,但乙企业发生财务困难,截止到2010年12月31日乙企业尚未支付货款。甲公司对该项货款计提了2万元的坏账准备。2011年2月15日,经过协商,甲公司同意乙企业以一台设备偿还债务。该项设备的账面原价为35万元,已计提折旧5万元,设备的公允价值40万元(假设转让该设备不需要缴纳增值税,且不考虑与该项交易相关的税费)。设备于2011年3月10日运抵甲企业,甲企业发生安装费2 000元,以银行存款支付。

要求:根据上述经济业务编制甲公司销售商品、提取坏账准备、债务重组、取得固定资产的会计分录;编制乙企业债务重组的会计分录。

甲公司2010年4月5日销售商品给乙企业,增值税专用发票上注明的价款为40万元,税款6.8万元,该商品成本为25万元。按销售合同约定,乙企业应于2010年10月5日前支付货款,但乙企业发生财务困难,截止到2010年12月31日乙企业尚未支付货款。甲公司对该项货款计提了2万元的坏账准备。2011年2月15日,经过协商,甲公司同意乙企业以一台设备偿还债务。该项设备的账面原价为35万元,已计提折旧5万元,设备的公允价值40万元(假设转让该设备不需要缴纳增值税,且不考虑与该项交易相关的税费)。设备于2011年3月10日运抵甲企业,甲企业发生安装费2 000元,以银行存款支付。

要求:根据上述经济业务编制甲公司销售商品、提取坏账准备、债务重组、取得固定资产的会计分录;编制乙企业债务重组的会计分录。

参考答案

参考解析

解析:债务重组的核算

更多 “债务重组的核算 甲公司2010年4月5日销售商品给乙企业,增值税专用发票上注明的价款为40万元,税款6.8万元,该商品成本为25万元。按销售合同约定,乙企业应于2010年10月5日前支付货款,但乙企业发生财务困难,截止到2010年12月31日乙企业尚未支付货款。甲公司对该项货款计提了2万元的坏账准备。2011年2月15日,经过协商,甲公司同意乙企业以一台设备偿还债务。该项设备的账面原价为35万元,已计提折旧5万元,设备的公允价值40万元(假设转让该设备不需要缴纳增值税,且不考虑与该项交易相关的税费)。设备于2011年3月10日运抵甲企业,甲企业发生安装费2 000元,以银行存款支付。 要求:根据上述经济业务编制甲公司销售商品、提取坏账准备、债务重组、取得固定资产的会计分录;编制乙企业债务重组的会计分录。” 相关考题

考题

下列各项中,通过营业外收支核算的有( )。A.转回短期投资计提的跌价准备B.固定资产计提的减值准备C.对外出售不需用原材料实现的净损益D.债务重组中债权人收到的现金小于重组债权账面价值的差额E.债务重组中债务人转让的非现金资产账面价值和相关税费之和小于重组债务账面价值的差额

考题

在债务重组的会计处理中,以下说法正确的是()

A.债务重组必须是在债务人处于财务困难条件下做出的有关重组事项B.将债务转为资本,债务人应将股份账面价值总额与股本之间的差额,作为“资本公积”C.债务重组中,债权人必须作出让步D.修改其他条件的债务重组,重组债务的账面价值与重组后债务的公允价值之间的差额,确认为债务重组利得,计入“资本公积”

考题

在债务重组的会计处理中,以下说法正确的是 ( )。A.无论债权人或债务人,均不确认债务重组收益B.重组债务的账面价值与重组后债务的公允价值之间的差额,确认为债务重组利得,计入当期损益C.债务重组中,债权人必须作出让步D.新准则中规定,债务重组必须是在债务人处于财务困难条件下的有关重组事项

考题

以下适用于《企业会计准则第12号——债务重组》准则规范的债务重组事项不包括( )。A.企业破产清算时的债务重组B.企业进行公司制改组时的债务重组C.企业兼并中的债务重组D.持续经营条件下的债务重组

考题

下列有关债务重组的说法正确的是()A、在采用充分确认债务重组损益的方法下,债务人需要确认债务重组收益,但不需要确认资产转让收益B、在采用充分确认债务重组损益的方法下,债务人既要确认债务重组收益,又要确认资产转让收益C、在采用不确认债务重组收益的方法下,无论何种债务重组方式,债务人均不确认债务重组收益,但可能会确认债务重组损失D、在采用充分确认债务重组损益的方法下,债权人需要确认债务重组损失E、在采用不确认债务重组收益的方法下,债权人需要确认债务重组损失

考题

下列各项中需要通过“资本公积”科目核算的有()。A、债务人债务重组过程中产生的债务重组利得B、在长期股权投资采用权益法核算的情况下,被投资单位资本公积发生变动C、以公允价值模式计量的投资性房地产期末公允价值大于账面价值D、接受控股股东捐赠

考题

以下适用《企业会计准则第12号--债务重组》规范的债务重组事项包括()。A、企业进行公司制改组时的债务重组B、企业破产清算时的债务重组C、企业兼并中的债务重组D、持续经营条件下的债务重组

考题

单选题以修改其他债务条件方式进行债务重组的,如债务重组协议中附有或有应收金额的债权人的下列会汁处理中正确的是()A

债务重组日计入其他综合收益B

债务重组日不计入重组后债权的入账价值,实际收到时计入当期损益C

债务重组日计入重组后债权的入账价值D

债务重组日计入应收账款

考题

单选题以下适用《企业会计准则第12号--债务重组》规范的债务重组事项包括()。A

企业进行公司制改组时的债务重组B

企业破产清算时的债务重组C

企业兼并中的债务重组D

持续经营条件下的债务重组

考题

单选题以下适用于《企业会计准则第12号——债务重组》准则规范的债务重组事项的是。A

企业破产清算时的债务重组B

企业进行公司制改组时的债务重组C

企业兼并中的债务重组D

持续经营条件下的债务重组

考题

单选题以修改其他债务条件进行债务重组的,如债务重组协议中附有或有应收金额的,债权人的下列会计处理中正确的是()。A

债务重组日计入其他综合收益B

债务重组日不计入重组后债权的入账价值,实际收到时计入当期损益C

债务重组日计入重组后债权的入账价值D

债务重组日计入应收账款

考题

多选题下列各项中需要通过“资本公积”科目核算的有()。A债务人债务重组过程中产生的债务重组利得B在长期股权投资采用权益法核算的情况下,被投资单位资本公积发生变动C以公允价值模式计量的投资性房地产期末公允价值大于账面价值D接受控股股东捐赠

考题

多选题《企业会计准则第12号——债务重组》准则规范的债务重组事项不包括( )。A企业进行公司制改组时的债务重组B债务人借新债偿旧债C企业兼并中的债务重组D企业破产清算时的债务重组

热门标签

最新试卷