网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

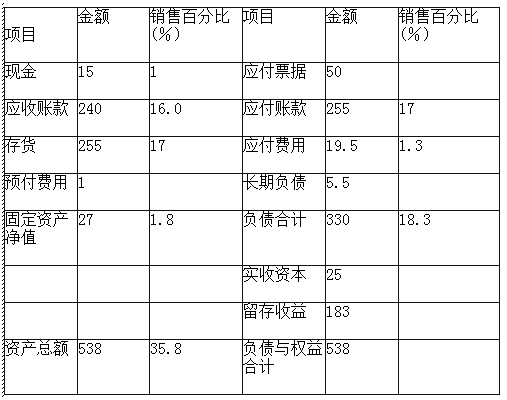

某公司2015年的实际销售收入为1500万元,利润总额为45万元,所得税税率为25%,留存收益为13.5万元。

2015年该企业资产负债表及其变动项目与销售额的比率见下表(单位:万元)。

要求:

(1)若2016年预计销售收入为1800万元,销售净利率和留存收益比率与上年保持一致,则2016年需要从外部追加多少资金?

(2)若2016年所需从外部追加的资金全部采用增加长期负债的方式来解决,要求编制2016年的预计资产负债表。

参考答案

更多 “ 某公司2015年的实际销售收入为1500万元,利润总额为45万元,所得税税率为25%,留存收益为13.5万元。2015年该企业资产负债表及其变动项目与销售额的比率见下表(单位:万元)。要求:(1)若2016年预计销售收入为1800万元,销售净利率和留存收益比率与上年保持一致,则2016年需要从外部追加多少资金?(2)若2016年所需从外部追加的资金全部采用增加长期负债的方式来解决,要求编制2016年的预计资产负债表。 ” 相关考题

考题

已知甲公司2006年销售收入为5000万元,变动资产占销售收入的比率为45%,变动负债占销售收入的比率为18%,销售净利率为24%,股利支付率为80%,预计2007年销售收入增长20%,为此需要增加500万元固定资产投资,销售净利率为30%,股利支付率为60%。则下列说法正确的是( )。A.需要的外部筹资额为50万元B.需要的外部筹资额为-450万元C.增加的资产为450万元D.增加的留存收益为576万元

考题

某企业2009年年末经营资产总额为4000万元,经营负债总额为2000万元,金融资产额为50万元。该企业预计2010年度的销售额比2009年度增加10%(即增加100万元),预计2010年度留存收益比率为50%,销售净利率10%,该企业2010年度应追加资金量为( )万元。A.0B.200C.145D.95

考题

远洋公司预计2005年的销售额将比2004年的5000万元增长20%,留存收益增加额为60万元。若2004年该企业的敏感资产总额和敏感负债总额分别为1500万元和900万元,则该企业采用销售百分比法预测2005年的追加资金需要量为( )万元。A.60B.90C.120D.240

考题

某企业上年销售收入为1000万元,若预计下一年通货膨胀率为5%,公司销量增长10%,所确定的外部融资占销售增长的百分比为25%,则相应外部应追加的资金为( )万元。A.38.75B.37.5C.25D.25.75

考题

甲公司2008年年末资产负债表有关资料如下:2008年12月31日 单位:万元资产 金额 与销售收入的关系 负债及所有者权益 金额 与销售收入的关系 现金 3 000 变动 应付账款 1 000 变动 应收账款 2 000 变动 长期借款(利率4%) 600 不变动 存货 3 000 变动 普通股股本(每殷面值1元) 900 不变动 固定资产 1 000 不变动 留存收益 6 500 不变动 总计 9 000 合计 9 000 已知2008年的销售额为20 000万元,销售净利率为5%.分配的股利为650万元。如果2009年的销售收入增长率为l0%,销售净利率为6%,所得税率为30%。公司采用的是固定股利政策。要求:(1)预计2009年的净利润及其应分配的股利;(2)按销售额比率法预测2009年需增加的资金以及需要从外部追加的资金;(3)若从外部追加的资金有两个方案可供选择:甲方案是以每股市价1.5元发行普通股股票;乙方案是平价发行债券,票面利率5%,计算甲乙两个方案的每股利润无差别点的息税前利润(假定追加投资不会影响原有的其他条件);(4)如果甲公司2009年预计息税前利润为60万元,确定甲公司应该选择的外部追加筹资方案。

考题

新日公司去年销售收入为10000万元,净利为800万元,支付股利400万元。年未有关资产负债表资料如下:单位:万元资产金额 负债和所有者权益 金额 经营资产 14000 经营负债 6000 金融资产 6000 金融负债 2000 股本 2000 资本公积 4000 未分配利润 6000 资产合计 20000 负债和所有者权益合计 20000根据过去经验,需要保留的金融资产最低为5680万元,以备各种意外支付。 要求:(1)假设经营资产中有80%与销售收入同比例变动,经营负债中有60%与销售收入同比例变动,回答下列互不相关的问题:①若新日公司既不发行新股也不举借新债,销售净利率和股利支付率不变,计算今年可实现的销售额;②若今年预计销售额为11000万元,销售净利率变为6%,收益留存率为20%,同时需要增加200万元的长期投资,其外部融资额为多少?③若今年预计销售额为12000万元,可以获得外部融资额1008万元,在销售净利率不变的情况下,新日公司今年可以支付多少股利?④若今年新日公司销售量增长率可达到25%,销售价格将下降8%,但销售净利率会提高到10%,并发行新股200万元,如果计划股利支付率为70%,其新增外部负债为多少?(2)假设预计今年资产总量为24000万元,负债的自发增长为1600万元,可实现销售额20000万元,销售净利率和股利支付率不变,计算需要的外部筹资额是多少。

考题

天虹公司预计2006年的销售额将比2005年的5000万元增长20%,留存收益增 加额为60万元。若2005年该企业的敏感资产总额和敏感负债总额分别为1500万元和 900万元,则该企业采用销售百分比法预测2006年的追加资金需要量为( )万元。A.60B.90C.120D.240

考题

A公司2006年年末资产负债表有关资料如下:2006年12月31日 单位:万元资产金额 与销售收入的关系 负债及所有者权益 金额 与销售收入的关系 现金 3000 变动 应付账款 1000 变动 应收账款 2000 变动 长期借款(利率4%) 600 不变动 存货 3000 变动 普通股股本(每股面值1元) 900 不变动 固定资产 1000 不变动 留存收益 6500 不变动 合计 9000 合计 9000 已知2006年的销售额为10000万元,销售净利率为5%,分配的股利为100万元。如果2007年的销售收入增长率为10%,销售净利率为6%,所得税率为30%。公司采用的是固定股利政策。 要求:(1)预计2007年的净利润及其应分配的股利;(2)按销售额比率法预测2007年需增加的资金以及需要从外部追加的资金;(3)若从外部追加的资金有两个方案可供选择:甲方案是以每股市价1.4元发行普通股股票;乙方案是平价发行债券,票面利率为5%,计算甲乙两个方案的每股利润无差别点的息税前利润(假定追加投资不会影响原有的其他条件);(4)如果A公司2007年预计息税前利润为100万元,确定A公司应该选择的外部追加筹资方案。

考题

某企业预计2009年的销售额将比2008年收入增长20%,留存收益额增加40万元,若2008年该企业的敏感资产总额和敏感负债总额分别为1800万元和1000万元,则该企业采用销售百分比法预测2009年的追加资金需要量为( )万元。A.125B.140C.175D.120

考题

甲公司采用销售百分比法预测2011年外部资金需要量。2010年销售收入为8000万元,销售净利润率为15%,敏感资产和敏感负债分别占销售收入的48%和22%。若预计2011年甲公司销售收入将比上年增长20%,留存收益将增加260万元,则应追加外部资金需要量为( )万元。A、108

B、124

C、156

D、246

考题

甲公司采用销售百分比法预测2019年外部资金需要量。2018年销售收入为10000万元,敏感资产和敏感负债分别占销售收入的52%和28%。若预计2019年甲公司销售收入将比上年增长25%,销售净利率为15%,利润留存率为20%,则应追加外部资金需要量为( )万元。

A.100

B.225

C.300

D.600

考题

甲公司采用销售百分比法预测2011年外部资金需要量。2010年销售收入为8000万元,销售净利润率为15%,敏感资产和敏感负债分别占销售收入的48%和22%。若预计2011年甲公司销售收入将比上年增长20%,留存收益将增加260万元,则应追加资金需要量为( )万元。A:108

B:124

C:156

D:246

考题

(2019年)甲公司2018年实现销售收入100000万元,净利润5000万元,利润留存率为20%,公司2018年12月31日资产负债表(简表)如下表所示:(单位:万元)

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比,其他项目不随销售收入变化而变化,同时假设销售净利率与利润留存率保持不变,公司使用销售百分比法预测资金需要量。

要求:(1)计算2019预计经营性资产增加额。

(2)计算2019预计经营性负债增加额。

(3)计算2019预计留存收益增加额。

(4)计算2019预计外部融资需求量。

考题

乙企业2019年12月31日资产负债表(简表)如下表所示:(单位:万元)

乙企业2020年的相关预测数据为:销售收入20000万元,新增留存收益100万元;各项与销售收入变化有关的资产负债表项目预测数据如下表所示:(单位:万元)

要求:

(1)建立总资金需求模型;

(2)根据第(1)问得出的总资金需求模型,测算2020年资金需求总量;

(3)测算2020年外部融资需求量。

考题

甲公司2018 年实现销售收入为100000 万元,浄利润为5000 万元,利润留存率为20%。公司2018 年12 月31 日的资产负债表(简表)如下表所示(单位:万元)。

公司预计2019 年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。

要求:

(1)计算2019 年预计经营性资产增加额。(2)计算2019 年预计经营性负债增加额。(3)计算2019 年预计留存收益增加额。(4)计算2019 年预计外部融资需要量

考题

甲公司2018年实现销售收入100000万元,净利润5000万元,利润留存率为20%,公司2018年12月31日资产负债表(简表)如下表所示:(单位:万元)

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比,其他项目不随销售收入变化而变化,同时假设销售净利率与利润留存率保持不变,公司使用销售百分比法预测资金需要量。

(1)计算2019预计经营性资产增加额。

(2)计算2019预计经营性负债增加额。

(3)计算2019预计留存收益增加额。

(4)计算2019预计外部融资需求量。

考题

甲公司2018年实现销售收入为100000万元,净利润为5000万元,利润留存率为20%。公司2018年12月31日的资产负债表(简表)如下表所示。

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。

要求:

(1)计算2019年预计经营性资产增加额。

(2)计算2019年预计经营性负债增加额。

(3)计算2019年预计留存收益增加额。

(4)计算2019年预计外部融资需要量。

考题

某公司2005年的财务数据如下:

项目.金额(万元)

流动资产.4000

长期资产.8000

流动负债.400

长期负债.6000

当年销售收入.4000

净利润.200

分配股利.60

留存收益.140

假设企业的流动资产和流动负债均随销售收入的变化同比例变化。如果留存收益比率为100%,销售净利率提高到6%,目标销售收入为4800万元,计算需要补充多少外部资金?

考题

某公司2005年的财务数据如下:

项目.金额(万元)

流动资产.4000

长期资产.8000

流动负债.400

长期负债.6000

当年销售收入.4000

净利润.200

分配股利.60

留存收益.140

假设企业的流动资产和流动负债均随销售收入的变化同比例变化。2006年预计销售收入达到5000万元,销售净利率和收益留存比率维持2005年水平,计算需要补充多少外部资金?

考题

多选题某公司上年销售收入为3000万元,本年计划销售收入4000万元,销售增长率为33.33%,假设经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,预计销售净利率为4.5%,预计股利支付率为30%,则( )。A外部融资销售增长比为0.48B外部融资额为480万元C增加的留存收益为180万元D筹资总需求为605万元

考题

问答题某公司2005年的财务数据如下:

项目.金额(万元)

流动资产.4000

长期资产.8000

流动负债.400

长期负债.6000

当年销售收入.4000

净利润.200

分配股利.60

留存收益.140

假设企业的流动资产和流动负债均随销售收入的变化同比例变化。如果留存收益比率为100%,销售净利率提高到6%,目标销售收入为4800万元,计算需要补充多少外部资金?

考题

单选题某企业上年销售收入为1000万元,若预计下一年单价降低5%,公司销量增长10%,所确定的外部融资占销售增长的百分比为25%,则相应外部应追加的资金为( )万元。A

11.25B

17.5C

15D

15.75

考题

单选题【母题】某企业2017年年末的敏感资产为800万元,敏感负债为200万元,2017年的销售收入为1000万元,销售净利率为12%,股利支付率为50%,若预计2018年销售增长10%,增加销售收入需追加固定资产投资20万元【子题】某企业预计2018年总资金预测满足模型:y=180+0.5x(其中x表示销售收入),已知2017年总资金占用量为645万元,销售收入为1000万元,销售净利率为12%,股利支付率为50%,若预计2018年销售增长10%,假设销售净利率和股利支付率保持不变,则该企业采用资金习性预测法预测2018年外部融资需要量为()万元。A

-6B

14C

19D

85

热门标签

最新试卷