网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

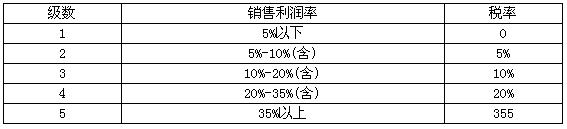

某企业某年度取得应税利润600万元,销售收入1600万元,如果以应税利润为征税对象,采用超率累进税率形式(税率表如下),则该企业本年应纳税额为( )万元。

A.210

B.560

C.162

D.82

参考答案

更多 “ 某企业某年度取得应税利润600万元,销售收入1600万元,如果以应税利润为征税对象,采用超率累进税率形式(税率表如下),则该企业本年应纳税额为( )万元。A.210B.560C.162D.82 ” 相关考题

考题

某外国企业常驻机构××年度的收入额为400万元,核定利润率为15%,适用的企业所得税税率为33%,则该机构××年度应纳所得税税额为( )。A.19.8万元B.132万元C.13.2万元D.12.3万元

考题

某税种征税对象应税收入,采用超额累进税率,应税收入500元以下的,适用税率为5%;应税收入500~2000元的,适用税率为10%;应税收入2000~5000元的,适用税率为15%。某纳税人应税收入为4000元,则应纳税额为( )。A.125元B.220元C.475元D.600元

考题

某企业本年实现的利润总额为800万元,“利润分配——未分配利润”科目借方余额200万元,其中100万元亏损未超过弥补期。企业适用的所得税税率为33%,该企业本年可供分配的利润为( )。A.402万元B.369万元C.600万元D.800万元

考题

某纳税人7月份取得收入1600元,若规定免征额为1000元,采用超额累进税率,应税收入为 0—1000元,适用税率为5%,应税收入为1000—2000元,适用税率为10%,则该纳税人应纳税额为( )。A. 30元B. 110元C. 160元D. 60元

考题

某企业的税前会计利润为2000万元,计税工资200万元,实发220万元,国库券的利息收入30万元,本年应纳所得税税率为25%,则本年应纳所得税( )万元。A.497.5B.500C.625D.492.5

考题

某企业适用的所得税税率为25%,本年度实现利润总额为1000万元,其中:(1)采用权益法核算确认的投资收益为200万元(被投资单位适用的所得税税率为25%,被投资单位实现的净利润未分配给投资者);(2)国债利息收入20万元;(3)计提无形资产减值准备100万元;(4)计提存货跌价准备50万元。要求:根据上述资料回答下列问题:(3)该企业本年度应纳企业所得税额为()万元。

A.257.5B.245C.212.5D.232.5

考题

某纳税人7月份取得收入1600元,若规定免征额为1000元,采用超额累进税率,应税收入为0~1000元,适用税率为5%,应税收入为1000~2000元,适用税率为10%,则该纳税人应纳税额为( )元。A.30B.110C.160D.60

考题

请教一道财会类题目

某企业年初未分配利润借方余额20万元(弥补期限已超过5年),本年度税前利润为100万元,适用的所得税税率为30%,法定盈余公积的提取比例是10%。假定该企业本年度除了计提法定盈余公积外无其他利润分配事项,则该企业本年末未分配利润金额为()万元。

考题

某企业适用的所得税税率为25%,本年度实现利润总额为1000万元,其中:(1)采用权益法核算确认的投资收益为200万元(被投资单位适用的所得税税率为25%,被投资单位实现的净利润未分配给投资者);(2)国债利息收入20万元;(3)计提无形资产减值准备100万元;(4)计提存货跌价准备50万元。要求:根据上述资料回答下列问题:关于该企业,以下说法正确的是( )。

A.该企业本年度应纳税所得额为930万元B.该企业本年度应纳税所得额为1150万元C.该企业本年度应纳企业所得税额为212.5万元D.该企业本年度应纳企业所得税额为232.5 万元

考题

某企业某年度取得应税利润600万元,销售收入1600万元,如果以应税利润为征税对象,采用超率累进税率形式(税率表如下),则该企业本年应纳税额为( )万元。 级数 销售利润率 税率 1 5%以下 0 2 5%—10%(含) 5% 3 10%—20%(含) 10% 4 20%—35%(含) 20% 5 35%以上 35%A.210B.560C.162D.82

考题

某外国企业常驻机构2000年度的收入额为300万元,核定利润率为10%,适用的企业所得税税率为33%,则该机构2000年度应纳所得税税额为( )。A.9.9万元B.99万元C.60万元D.9万元

考题

某企业上年的息税前利润为5000万元,利息为1000万元,本年的息税前利润为6000万元,利息为1000万元,所得税税率为33%。则该企业本年度财务杠杆系数为( )。A.1.2B.1.1lC.1.22D.1.25

考题

某企业本年实现税前利润400万元,本年发生应增加应纳税所得额的永久性差异40万元,发生应纳税时间性差异16万元。若公司采用纳税影响会计法对所得税业务进行核算,所得税率为33%(假定以前年度的所得税税率也为33%),则本年净利润为( )万元。A.254.8B.249.52C.273.28D.260.08

考题

共用题干

某服装外贸企业2013年度发生的经济业务如下所示:取得销售收入共计1000万元,支付合理的工资薪金共计300万元,业务宣传费160万元,职工教育经费15万元,利润总额为500万元。另外,企业购置安全生产专用设备支出100万元,已投入使用。设该服装企业为增值税一般纳税人,企业所得税征税率为25%。该企业本年度应纳企业所得税()万元。A:119.375B:120.375C:125D:115

考题

某外资企业进口一批应税消费品,海关核定关税完税价格为600万元。已知关税税率为60%,消费税税率为10%。该企业应纳的消费税为( )万元。

A.60

B.91.17

C.96

D.106.67

考题

(2017年)某企业 2016年度实现利润总额 1350 万元,适用的所得税税率为 25% 。本年度该企业取得国债利息收入 150 万元,发生税收滞纳金 4 万元。不考虑其他因素,该企业 2016年度利润表“所得税费用”项目本期余额为( )万元。A.338.5

B.301

C.374

D.337.5

考题

某企业2017年度实现利润总额1350万元,适用的所得税税率为25%。本年度该企业取得国债利息收入150万元,发生税收滞纳金4万元。不考虑其他因素,该企业2017年度利润表“净利润”项目的金额为()万元。A、903B、1049C、976D、1012.5

考题

某企业核定的全年计税工资总额为200万元,本年度实际发放工资180万元。该企业本年度的税前会计利润为2000万元,如该企业所得税税率为33%,采用应付税款法,则该企业本年度的应交所得税为()万元。A、660B、653.4C、666.6D、600.6

考题

单选题假设某税种征税对象为应税收入,采用超额累进税率,应税收入500元以下的,适用税率为5%;应税收入500~2000元的,适用税率为10%;应税收入2000~5000元的,适用税率为15%。某纳税人应税收入为4500元.则直纳税额为()元。A

425B

220C

550D

570

考题

单选题假设某税种征税对象为应税收入,采用超额累进税率,应税收入500元以下的,适用税率为5%;应税收入500~2000元的,适用税率为10%;应税收入2000~5000元的,适用税率为15%。某纳税人应税收入为4500元,则应纳税额为()。A

425元B

220元C

550元D

570元

考题

单选题某税种征税对象为应税收入,采用超额累进税率,应税收入500元以下的,适用税率为5%;应税收入500~2000元的,适用税率为10%;应税收入2000~5000元的,适用税率为15%。某纳税人应税收入为4500元,则应纳税额为( )A

425元B

220元C

550元D

570元

考题

单选题某税种征税对象应税收入,采用超额累进税率,应税收人500元以下的,适用税率为5%;应税收入500~2000元的.适用税率为10%;应税收入2000~5000元的,适用税率为15%。某纳税人应税收人为4800元,则应纳税额为( )元。A

125B

220C

595D

570

热门标签

最新试卷