网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

某拟建工业生产项目的有关基础数据如下:

1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收人和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

计算各年还本、付息额及总成本费用,并将数据填人答题纸表3.1和表3.2中。

1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收人和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

计算各年还本、付息额及总成本费用,并将数据填人答题纸表3.1和表3.2中。

参考答案

参考解析

解析:本案例主要是考核总成本费用估算表、借款还本付息计划表和资本金现金流量表的财务评价及相关知识要点,不但要求掌握上述财务报表的具体内容,还要熟悉以下知识要点。

(1)建设期贷款利息计算

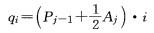

当总贷款是分年均衡发放时,建设期利息的计算可按当年借款在年中支用考虑,即当年贷款按半年计算,上年贷款按全年计息。计息公式为:

式中 q——建设期第j年利息;

P/-1——“"建设期第j — l年末累计贷款本金与利息之和;

A——建设期第j年贷款金额;

i——年利率。

(2)固定资产折旧方法

①年限平均法,将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内,釆用这种方法计算的每期的折旧额是相等的。

②工作量法,根据实际工作量计算每期应计提折旧额的一种方法。

③双倍余额递减法,一般应在固定资产使用寿命到期前两年内,将固定资产账面净值扣除预计净残值后的净值平均摊销。

④年数总和法,指将固走资产的原价減去预计净残值后的余额,乘以一个逐年递 减的分数计算每年的折旧额。

本案例采用直线折旧法,即采用①的原理,将固定资产原值扣除预计净残值后计算得出折旧额,平均分摊到预计使用寿命。

此案例中项目资金来源为自有资金和贷款,因此在确定固定资产原值时一定要考虑到利息部分。

(3)生产期利息计算

每年支付利息=年初借款累积余额X年利率

需要注意的是,还款当年按年末偿还,全年计息。

(4)总成本费用、所得税和营业税金及附加的计算

总成本费用=经营成本+折旧费+摊销费+维简费+利息支出

所得税=(营业收入一营业税金及附加一总成本费用—弥补以前年度亏损)X25%

营业税金及附加=营业收入X相应税率

本案例中,总成本费用构成为经营成本、折旧费及利息支出,因此将第三年的收入及费用分别代入,计算求得第三年的所得税。

计算年还本付息、总成本费用:

各年还本额=1060. 9/6 = 176. 82(万元)借款还本付息计划表(人民币单位:万元)

(1)建设期贷款利息计算

当总贷款是分年均衡发放时,建设期利息的计算可按当年借款在年中支用考虑,即当年贷款按半年计算,上年贷款按全年计息。计息公式为:

式中 q——建设期第j年利息;

P/-1——“"建设期第j — l年末累计贷款本金与利息之和;

A——建设期第j年贷款金额;

i——年利率。

(2)固定资产折旧方法

①年限平均法,将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内,釆用这种方法计算的每期的折旧额是相等的。

②工作量法,根据实际工作量计算每期应计提折旧额的一种方法。

③双倍余额递减法,一般应在固定资产使用寿命到期前两年内,将固定资产账面净值扣除预计净残值后的净值平均摊销。

④年数总和法,指将固走资产的原价減去预计净残值后的余额,乘以一个逐年递 减的分数计算每年的折旧额。

本案例采用直线折旧法,即采用①的原理,将固定资产原值扣除预计净残值后计算得出折旧额,平均分摊到预计使用寿命。

此案例中项目资金来源为自有资金和贷款,因此在确定固定资产原值时一定要考虑到利息部分。

(3)生产期利息计算

每年支付利息=年初借款累积余额X年利率

需要注意的是,还款当年按年末偿还,全年计息。

(4)总成本费用、所得税和营业税金及附加的计算

总成本费用=经营成本+折旧费+摊销费+维简费+利息支出

所得税=(营业收入一营业税金及附加一总成本费用—弥补以前年度亏损)X25%

营业税金及附加=营业收入X相应税率

本案例中,总成本费用构成为经营成本、折旧费及利息支出,因此将第三年的收入及费用分别代入,计算求得第三年的所得税。

计算年还本付息、总成本费用:

各年还本额=1060. 9/6 = 176. 82(万元)借款还本付息计划表(人民币单位:万元)

更多 “某拟建工业生产项目的有关基础数据如下: 1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。 2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。 3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。 4.项目贷款在运营期的6年,按照等额还本、利息照付的方法偿还。 5.项目投产第1年的营业收人和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。 6.企业所得税率为25%,营业税及附加税率为6%。 计算各年还本、付息额及总成本费用,并将数据填人答题纸表3.1和表3.2中。” 相关考题

考题

某拟建工业项目建设投资3000万元,建设期2年,生产运营期8年。其他有关资料和基础数据如下:

1.建设投资预计全部形成固定资产,固定资产使用年限为8年,残值率为5%,采用直线折旧。

2.建设投资来源为资本金和贷款。其中贷款本金为1800万元,贷款年利率为6%,按年计息。贷款在两年内均衡投入。

3.在生产运营期前4年按照等额还本付息方式偿还贷款。

4.生产运营第一年由资本金投入300万元,作为生产运营期间的流动资金。

5.项目生产运营期正常年份营业收入为1500万元,经营成本为680万元,生产运营期第1年营业收入和经营成本均为正常年份的80%,第2年起各年营业收入和营业成本均达到正常年份水平。

6.项目所得税税率为25%,营业税金及附加税率为6%。

问题:

1.列式计算项目的年折旧额。

2.列式计算项目生产运营期第1年、第2年应偿还的本息额。

3.列式计算项目生产运营期第1年、第2年的总成本费用。

4.判断项目生产运营期第1年末项目还款资金能否满足约定还款方式要求,并通过列式计算说明理由。

5.列式计算项目正常年份的总投资收益率。(计算结果保留两位小数)。

考题

【背景资料】

某新建建设项目的基础数据如下:

(1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产。

(2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2—5年将未偿还贷款等额本息偿还。自有资金和贷款在建设期内均衡投入。

(3)项目固定资产使用年限10年,残值率5%,直线法折旧。

(4)流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。

(5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%,所得税率为25%。

(6)运营期第一年达到设计产能的80%,该年营业收入经营成本均为正常年份80%,以后均达到设计产能。

(7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。

【问题】

1.列式计算项目建设期贷款利息。

2.列式计算项目运营期第一年偿还的贷款本金和利息。

3.列式计算项目运营期第二年偿还的贷款本息,并通过计算说明项目能否达到还款要求。

4.项目资本金现金流量表运营期第一年净现金流量是多少?

考题

某生产建设项目基础数据如下:

1.按当地现行价格计算,项目的设备购置费为2800万元。已建类似项目的建筑工程费、安装工程费占设备购置费的比例分别为45%、25%,由于时间、地点因素引起上述两项费用变化的综合调整系数为1.1,项目的工程建设其他费用按800万元估算。

2.项目建设期为1年,运营期为10年。

3.项目建设投资来源为资本金和贷款,贷款总额2000万元,贷款年利率为6%(按年计息),贷款合同约定的还款方式为运营期前5年等额还本、利息照付方式。

4.项目建设投资全部形成固定资产,固定资产使用年限10年,残值率为5%,直线法折旧。

5.项目流动资金500万元为自有资金,在运营期第1年投入。

6.项目运营期第1年营业收入、经营成本、营业税金及附加分别为1650万元、880万元、99万元。

7.项目所得税税率为25%。

8.项目计算时,不考虑预备费。

问题:

(1)列式计算项目的建设投资。

(2)列式计算项目固定资产折旧额。

(3)列式计算运营期第1年应还银行的本息额。

(4)列式计算运营期第1年的总成本费用、税前利润和所得税。

(5)编制完成项目投资现金流量表。

考题

某拟建工业生产项目的有关基础数据如下:

1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收人和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

考题

某拟建工业生产项目的有关基础数据如下:

1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收人和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

列式计算计算期第3年的所得税。从项目资本金出资者的角度,列式计算计算期第8年的净现金流量。(计算结果保留两位小数。)

考题

某生产建设项目有关基础数据如下:

(1)按当地现行价格计算,项目的设备购置费为2800万元,已建类似顶目的建筑工程费、安装工程费占设备购置费的比例分别为45%、25%,由于时间、地点因素引起的上述两项费用变化的综合调整系数为1.1,项目的工程建设其他费用按800万元估算。

(2)项目建设期为1年,运营期为10年。

(3)项目建设投资来源为资本金和贷款。贷款总额为2000万元,贷款年利率为6%(按年计息),贷款合同约定的还款方式为运营期前5年等额还本、利息照付方式。

(4)项目建设投资全部形成固定资产,固定资产使用年限10年,残值率5%,直线法折旧。

(5)项目流动资金500万元为自有资金,在运营期第1年内投入。

(6)项目运营期第1年的营业收入、经营成木、营业税金及附加分别为1650万元、880万元、99万元。

(7)项目的所得税税率为25%。

(8)项目计算时,不考虑预备费。

【问题】

1.列式计算项目的建设投资。

2.列式计算项目年固定资产折旧额。

3.列式计算项目运营期第1年应偿还银行的本息额。

4.列式计算项目运营期第1年的总成本费用、税前利润和所得税。

5.编制完成的“项目投资现金流量表”。

考题

根据下列条件进行计算:

(1)项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

(2)项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

(3)固定资产使用年限为8年,采用直线法折旧,残值为100万元。

(4)项目贷款在运营期的6年间,按照等额还本、利息照付的方法偿还。

(5)项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

(6)企业所得税率为25%,销项税率为12%,进项税率为9%,附加税率为6%。

问题:

1.列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

2.计算各年还本、付息额,并编制借款还本付息表(表10.1-1)。

3.列式计算计算期第3年的所得税。从项目资本金出资者的角度,列式计算计算期第8年的净现金流量,并编制项目资本金现金流量表(表10.1-2)。

(计算结果保留两位小数)

考题

某拟建工业生产项目的有关基础数据如下:

1.项目建设期2年,运营期6年。建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年间,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

问题

1.列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

2.计算各年还本、付息额及总成本费用。

3.列式计算计算期第3年的所得税。从项目资本金出资者的角度,列式计算计算期第8年的净现金流量。

(计算结果保留两位小数)

考题

拟建某建设项目,固定资产投资总额5058.90万元(不含建设期贷款利息,但其中包括无形资产600万元),建设期2年,运营期8年。本项目固定资产投资来源为自有资金和贷款;自有资金在建设期内均衡投入;贷款总额为2000万元,在建设期内每年投入1000万元贷款年利率10%(按月计息),由中国建设银行获得;在运营期初,按照每年最大偿还能力偿还;无形资产在营运期8年中,均匀摊入成本;固定资产残值300万元,按照直线法折旧,折旧年限12年。本项目第3年投产,当年生产负荷达到设计生产能力的70%,第4年达到设计生产能力的90%,以后各年达到设计生产能力;流动资金全部为自有资金。项目的资金投入、收益、成本如下表所示;贷款部分不含建设期利息。

【问题】

1.计算建设期贷款利息和运营期固定资产折旧、无形资产摊销费。

2.计算第3年的税后利润并确定当年可用于偿还建设期贷款本金的资金总额。

考题

某项目,有关基础数据如下:

(1)项目建设期为2年,运营期为6年。建设投资6000万元,预计全部形成固定资产。(无可抵扣固定资产进项税额)

(2)项目资金来源为自有资金50%,贷款50%,建设期2年均衡投入,贷款年利率按10%计算。流动资金1000万元,其中300万元为自有资金,其余部分为银行贷款,贷款年利率为5%,投产当年投入。

(3)项目贷款在运营期的还款方式为每年等额本金偿还,利息照付的方法偿还。

(4)固定资产使用年限为6年,采用直线法折旧,期末残值为240万元。

(5)第三年初正式投产,且达100%设计投产能力,营业收入5000万元(含销项税850万元),经营成本2700万元(含进项税350万元),增值税附加按6%计取。

、为方便数据汇总,将计算出的贷款本金及利息偿还数据填入表1.17借款还本付息计划表。

表1.17 借款还本付息计划表

、请将所需数据填入表1.18中,完成项目资本金现金流量表。

表1.18 项目资本金现金流量表

、计算该项目的静态投资回收期及FNPV,并通过FNPV判断该项目是否可行。

考题

某拟建项目建设期2年,运营期6年。建设投资总额3540万元,第一年投入1200万元为自有资金,第二年投入2340万元(其中贷款金额为2000万元)。建设投资预计形成无形资产540万元,其余形成固定资产。固定资产使用年限10年,残值率为4%。固定资产余值在项目运营期末收回。无形资产在运营期6年中,均匀摊入成本。

建设期投资借款合同规定的还款方式为:运营期的前4年等额还本,利息照付。借款利率为6%(按季度计息)。

、计算该项目的建设期贷款利息。

、计算该项目回收的固定资产余值。

、分别计算运营期前4年的还款本金和利息。

考题

一、背景

拟建经营性水利工程项目建设投资3000万元,建设期2年,根据合同协议约定,生产运营期取8年。其他有关资料和基础数据如下: 建设投资预计全部形成固定资产,固定资产使用年限为8年,残值率为5%,采用直线法折旧。 建设投资来源于资本金和贷款。

其中贷款本金为1800万元,贷款年利率为6%,按年计息。贷款在两年内均衡投入。 在生产运营期前4年按照等额还本付息方式偿还贷款。 生产运营期第1年由资本金投入300万元,作为生产运营期间的流动资金。 项目生产运营期正常营业收入1500万元,经营成本680万元。生产运营期第1年营业收入和经营成本均为正常年份的80%,第2年起各年营业收入和经营成本均达到正常年份水平。

项目所得税税率取25%,税金及附加税率取6%(假设情况)。

二、问题

1.列式计算项目的年折旧额。

2.列式计算项目生产运营期第1年、第2年应偿还的本息额。

3.列式计算项目生产运营期第1年、第2年总成本费用。

4.判断项目生产运营期第1年末项目还款资金能否满足约定的还款方式要求,并通过列式计算说明理由o

5.列式计算项目正常年份的总投资收益率。 计算结果均保留两位小数。

考题

项目计算期为10年,其中建设期2年,生产运营期8年。第3年投产,第4年开始达到设计生产能力。

1.项目建设投资8700万元。预计投资全部形成固定资产。

2.建设期第1年贷款2000万元,第2年贷款3000万元,建设期利息273.6万元;建设期只计息不还款,运营期等额还本、利息照付;建设期贷款利率为6%,流动资金100万全部贷款,利率为5%。

3.固定资产在运营期内按直线法折旧,残值(残值率为10%)在项目计算期末一次性收回。

4.运营期第一年经营成本3500万元,经营成本中的70%为可变成本支出,其它均为固定成本。

(计算结果保留两位小数)

、计算建设期利息。

、计算运营期各年折旧费。

、计算运营期第1年总成本费用。

、计算运营期第1年的固定成本、可变成本。

考题

某拟建工业生产项目的有关基础数据如下:

1)项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2)项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3)固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4)项目贷款在运营期的6年间,按照等额还本、利息照付的方法偿还。

5)项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6)企业所得税率为25%,营业税及附加税率为6%。

、列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

、计算各年还本、付息额及总成本费用,并将数据填入借款还本付息计划表和总成本费用估算表中。

、列式计算计算期第3年的所得税。从项目资本金出资者的角度,列式计算计算期第8年的净现金流量。

考题

某拟建工业生产项目,基础数据如下。

(1)建设投资5000万元(其中含无形资产600万元)。建设期2年,运营期8年。

(2)资金来源为银行贷款和项目资本金。贷款总额为2000万元,在建设期内每年均匀投入贷款资金1 000万元。贷款年利率为10%。贷款按照等额还本、利息照付方式在项目投产后3年内还清(年末支付)。无形资产在运营期8年中,均匀摊入成本。固定资产残值为230 万元,按照直线法折旧,折旧年限为8年。

(3)建设项目的资金投入、收入、成本相关数据见表3-1(流动资金全部由项目资本金解决)。

(4)企业所得税税率为33%,盈余公积金和公益金按照税后利润的15%提取。

编制本项目的借款还本付息计算表。

考题

某市建筑开发项目,基础数据如下。1.建设投资5000 万元(其中含无形资产600 万元)。建设期2年,运营期8 年。2.资金来源为银行贷款和项目资本金。贷款总额为2000 万元,在建设期内每年均匀投入贷款资金1000 万元。贷款年利率为10%。贷款按照等额还本、利息照付方式在项目投产后3 年内还清(年末支付)。无形资产在运营期8 年中,均匀摊入成本。固定资产残值为230 万元,按照直线法折旧,折旧年限为8 年。3.建设项目的资金投入、收入、成本相关数据见下表(流动资金全部由项目资本金解决)。4.企业所得税税率为33%,盈余公积金和公益金按照税后利润的15%提取。

、计算前三年项目借款还本付息情况。

、计算项目投产后第1 年的利润总额、所得税以及应提取的盈余公积金和公益金。

、计算项目投产后第1 年的偿债备付率,分析其清偿能力,并说明还有哪些指标反映项目清偿能力。

、财务评价人员依据问题2、3 的计算结果,做出了项目财务上是否可行的判断,这样做是否恰当?简述理由。

考题

某拟建工业生产项目,基础数据如下。

(1)建设投资5000万元(其中含无形资产600万元)。建设期2年,运营期8年。

(2)资金来源为银行贷款和项目资本金。贷款总额为2000万元,在建设期内每年均匀投入贷款资金1 000万元。贷款年利率为10%。贷款按照等额还本、利息照付方式在项目投产后3年内还清(年末支付)。无形资产在运营期8年中,均匀摊入成本。固定资产残值为230 万元,按照直线法折旧,折旧年限为8年。

(3)建设项目的资金投入、收入、成本相关数据见表3-1(流动资金全部由项目资本金解决)。

(4)企业所得税税率为33%,盈余公积金和公益金按照税后利润的15%提取。

计算项目投产后第1年的利润总额、所得税以及应提取的盈余公积金和公益金。

考题

某拟建工业生产项目,基础数据如下。

(1)建设投资5000万元(其中含无形资产600万元)。建设期2年,运营期8年。

(2)资金来源为银行贷款和项目资本金。贷款总额为2000万元,在建设期内每年均匀投入贷款资金1 000万元。贷款年利率为10%。贷款按照等额还本、利息照付方式在项目投产后3年内还清(年末支付)。无形资产在运营期8年中,均匀摊入成本。固定资产残值为230 万元,按照直线法折旧,折旧年限为8年。

(3)建设项目的资金投入、收入、成本相关数据见表3-1(流动资金全部由项目资本金解决)。

(4)企业所得税税率为33%,盈余公积金和公益金按照税后利润的15%提取。

财务评价人员依据问题2、3的计算结果,做出了项目财务上是否可行的判断,这样做是否恰当?简述理由。

考题

某拟建工业生产项目,基础数据如下。

(1)建设投资5000万元(其中含无形资产600万元)。建设期2年,运营期8年。

(2)资金来源为银行贷款和项目资本金。贷款总额为2000万元,在建设期内每年均匀投入贷款资金1 000万元。贷款年利率为10%。贷款按照等额还本、利息照付方式在项目投产后3年内还清(年末支付)。无形资产在运营期8年中,均匀摊入成本。固定资产残值为230 万元,按照直线法折旧,折旧年限为8年。

(3)建设项目的资金投入、收入、成本相关数据见表3-1(流动资金全部由项目资本金解决)。

(4)企业所得税税率为33%,盈余公积金和公益金按照税后利润的15%提取。

计算项目投产后第1年的偿债备付率,分析其清偿能力,并说明还有哪些指标反映项目清偿能力。

考题

某新建建设项目的基础数据如下:

(1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产;

(2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2-5年将未偿还贷款等额本息偿还。自有资金和贷款在建设期内均衡投入;

(3)项目固定资产使用年限10年,残值率5%,直线法折旧;

(4)流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。

(5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%,所得税率为25%;

(6)运营期第一年达到设计产能的80%,该年营业收入经营成本均为正常年份80%,以后均达到设计产能。

(7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。

列式计算项目建设期贷款利息;

考题

某新建建设项目的基础数据如下:

(1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产;

(2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2-5年将未偿还贷款等额本息偿还。自有资金和贷款在建设期内均衡投入;

(3)项目固定资产使用年限10年,残值率5%,直线法折旧;

(4)流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。

(5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%,所得税率为25%;

(6)运营期第一年达到设计产能的80%,该年营业收入经营成本均为正常年份80%,以后均达到设计产能。

(7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。

列式计算项目运营期第二年偿还的贷款本息,并通过计算说明项目能否达到还款要求;

考题

某新建建设项目的基础数据如下:

(1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产;

(2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2-5年将未偿还贷款等额本息偿还。自有资金和贷款在建设期内均衡投入;

(3)项目固定资产使用年限10年,残值率5%,直线法折旧;

(4)流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。

(5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%,所得税率为25%;

(6)运营期第一年达到设计产能的80%,该年营业收入经营成本均为正常年份80%,以后均达到设计产能。

(7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。

项目资本金现金流量表运营期第一年净现金流量是多少?

考题

某新建建设项目的基础数据如下:

(1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产;

(2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2-5年将未偿还贷款等额本息偿还。自有资金和贷款在建设期内均衡投入;

(3)项目固定资产使用年限10年,残值率5%,直线法折旧;

(4)流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。

(5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%,所得税率为25%;

(6)运营期第一年达到设计产能的80%,该年营业收入经营成本均为正常年份80%,以后均达到设计产能。

(7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。

列式计算项目运营期第一年偿还的贷款本金和利息;

考题

问答题某拟建工业项目建设投资3000万元,建设期2年,生产运营期8年。其他有关资料和基础数据如下: 1.建设投资预计全部形成固定资产,固定资产使用年限为8年,残值率5%,采用直线法折旧。 2.建设投资来源为资本金和贷款。其中贷款本金为l800万元,贷款年利率为6%,按年计息,贷款在2年内均衡投入。 3.在生产运营期前4年按照等额还本付息方式偿还贷款。 4.生产运营期第1年由资本金投入300万元,作为生产运营期间的流动资金。 5.项目生产运营期正常年份营业收入为1500万元,经营成本为680万元。生产运营期第1年营业收入和经营成本均为正常年份的80%,第2年起各年营业收入和经营成本均达到正常年份水平。 6.项目所得税税率为25%,营业税金及附加税率为6%。 【问题】 1.列式计算项目的年折旧额。 2.列式计算项目生产运营期第1年、第2年应偿还的本息额。 3.列式计算项目生产运营期笫1年、第2年的总成本费用。 4.判断项目生产运营期第1年末项目还款资金能否满足约定还款方式要求,并通过列式计算说明理由。 5.列式计算项目正常年份的总投资收益率。 (计算结果均保留两位小数)

考题

问答题某拟建工业生产项目的有关基础数据如下:

1.项目建设期2年,运营期6年。建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年间,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

考题

问答题某拟建工业生产项目的有关基础数据如下:

1.项目建设期2年,运营期6年。建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年间,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。列式计算计算期第3年的所得税。从项目资本金出资者的角度,列式计算计算期第8年的净现金流量。(计算结果保留两位小数)

考题

问答题某新建建设项目的基础数据如下: 1.项目建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产。 2.项目建设投资来源为自有资金和贷款,贷款总额为2000万元,贷款年利率6%(按年计息),贷款合同约定运营期第1年按照项目的最大偿还能力还款,运营期第2~5年将未偿还款项等额本息偿还。自有资金和贷款在建设期内均衡投入。 3.项目固定资产使用年限10年,残值率5%,直线法折旧。 4.项目生产经营所必需的流动资金250万元由项目自有资金在运营期第1年投入。 5.运营期间正常年份的营业收入为850万元,经营成本为280万元,增值税附加税率按照营业收入的0. 8%估算,所得税率为25%。 6.运营期第1年达到设计产能的80%,该年的营业收入、经营成本均为正常年份的80%,以后各年均达到设计产能。 7.在建设期贷款偿还完成之前,不计提盈余公积金,不分配投资者股利。 8.假定建设投资中无可抵扣固定资产进项税额,上述其他各项费用及收入均为不含增值税价格。 【问题】 1.列式计算项目建设期的贷款利息。 2.列式计算项目运营期第1年偿还的贷款本金和利息。 3.列式计算项目运营期第2年应偿还的贷款本息额,并通过计算说明项目能否满足还款要求。

热门标签

最新试卷