网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

某拟建工业生产项目的有关基础数据如下:

1)项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2)项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3)固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4)项目贷款在运营期的6年间,按照等额还本、利息照付的方法偿还。

5)项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6)企业所得税率为25%,营业税及附加税率为6%。

<1> 、列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

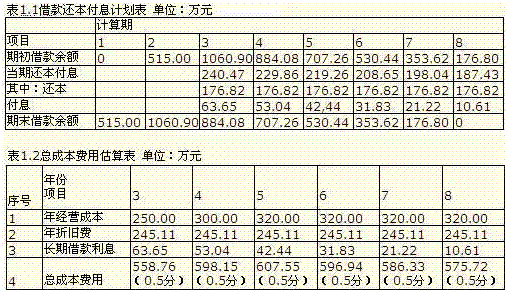

<2> 、计算各年还本、付息额及总成本费用,并将数据填入借款还本付息计划表和总成本费用估算表中。

<3> 、列式计算计算期第3年的所得税。从项目资本金出资者的角度,列式计算计算期第8年的净现金流量。

1)项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2)项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3)固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4)项目贷款在运营期的6年间,按照等额还本、利息照付的方法偿还。

5)项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6)企业所得税率为25%,营业税及附加税率为6%。

<1> 、列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

<2> 、计算各年还本、付息额及总成本费用,并将数据填入借款还本付息计划表和总成本费用估算表中。

<3> 、列式计算计算期第3年的所得税。从项目资本金出资者的角度,列式计算计算期第8年的净现金流量。

参考答案

参考解析

解析:1.(1)建设期借款利息: 第1年贷款利息=500/2×6%=15.00(万元) 第2年贷款利息=[(500+15)+500/2]×6%=45.90(万元) 建设期借款利息=15+45.90=60.90(万元)

(2)固定资产年折旧费=(2000+60.90-100)/8=245.11(万元) (3)计算期第8年的固定资产余值=固定资产年折旧费×(8-6)+残值=245.11×2+100=590.22(万元) [或=2000+60.90-245.11×6=590.24(万元)]

2.

3.(1)计算所得税: 第3年营业税及附加:700×6%=42(万元) 所得税=(营业收入-营业税及附加-总成本费用)×25% 第3年所得税=(700-42-558.76)×25%=24.81(万元) [或第3年所得税=(700-700×6%-558.76)×25%(1.5分)=24.81(万元)] (2)计算期第8年现金流入=1000+590.22+300=1890.22(万元) 计算期第8年的营业税金及附加=l000万元×6%=60万元 计算期第8年的利润总额=(1000-575.72-60)万元=364.28万元 计算期第8年的所得税=364.28万元×25%=91.07万元 计算期第8年现金流出=176.8+10.61+320+60+91.07=658.48(万元) 计算期第8年净现金流量=1890.22-658.48=1231.74(万元)

(2)固定资产年折旧费=(2000+60.90-100)/8=245.11(万元) (3)计算期第8年的固定资产余值=固定资产年折旧费×(8-6)+残值=245.11×2+100=590.22(万元) [或=2000+60.90-245.11×6=590.24(万元)]

2.

3.(1)计算所得税: 第3年营业税及附加:700×6%=42(万元) 所得税=(营业收入-营业税及附加-总成本费用)×25% 第3年所得税=(700-42-558.76)×25%=24.81(万元) [或第3年所得税=(700-700×6%-558.76)×25%(1.5分)=24.81(万元)] (2)计算期第8年现金流入=1000+590.22+300=1890.22(万元) 计算期第8年的营业税金及附加=l000万元×6%=60万元 计算期第8年的利润总额=(1000-575.72-60)万元=364.28万元 计算期第8年的所得税=364.28万元×25%=91.07万元 计算期第8年现金流出=176.8+10.61+320+60+91.07=658.48(万元) 计算期第8年净现金流量=1890.22-658.48=1231.74(万元)

更多 “某拟建工业生产项目的有关基础数据如下: 1)项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。 2)项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。 3)固定资产使用年限为8年,采用直线法折旧,残值为100万元。 4)项目贷款在运营期的6年间,按照等额还本、利息照付的方法偿还。 5)项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。 6)企业所得税率为25%,营业税及附加税率为6%。 、列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。 、计算各年还本、付息额及总成本费用,并将数据填入借款还本付息计划表和总成本费用估算表中。 、列式计算计算期第3年的所得税。从项目资本金出资者的角度,列式计算计算期第8年的净现金流量。” 相关考题

考题

某拟建工业项目建设投资3000万元,建设期2年,生产运营期8年。其他有关资料和基础数据如下:

1.建设投资预计全部形成固定资产,固定资产使用年限为8年,残值率为5%,采用直线折旧。

2.建设投资来源为资本金和贷款。其中贷款本金为1800万元,贷款年利率为6%,按年计息。贷款在两年内均衡投入。

3.在生产运营期前4年按照等额还本付息方式偿还贷款。

4.生产运营第一年由资本金投入300万元,作为生产运营期间的流动资金。

5.项目生产运营期正常年份营业收入为1500万元,经营成本为680万元,生产运营期第1年营业收入和经营成本均为正常年份的80%,第2年起各年营业收入和营业成本均达到正常年份水平。

6.项目所得税税率为25%,营业税金及附加税率为6%。

问题:

1.列式计算项目的年折旧额。

2.列式计算项目生产运营期第1年、第2年应偿还的本息额。

3.列式计算项目生产运营期第1年、第2年的总成本费用。

4.判断项目生产运营期第1年末项目还款资金能否满足约定还款方式要求,并通过列式计算说明理由。

5.列式计算项目正常年份的总投资收益率。(计算结果保留两位小数)。

考题

【背景资料】

某新建建设项目的基础数据如下:

(1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产。

(2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2—5年将未偿还贷款等额本息偿还。自有资金和贷款在建设期内均衡投入。

(3)项目固定资产使用年限10年,残值率5%,直线法折旧。

(4)流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。

(5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%,所得税率为25%。

(6)运营期第一年达到设计产能的80%,该年营业收入经营成本均为正常年份80%,以后均达到设计产能。

(7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。

【问题】

1.列式计算项目建设期贷款利息。

2.列式计算项目运营期第一年偿还的贷款本金和利息。

3.列式计算项目运营期第二年偿还的贷款本息,并通过计算说明项目能否达到还款要求。

4.项目资本金现金流量表运营期第一年净现金流量是多少?

考题

某生产建设项目基础数据如下:

1.按当地现行价格计算,项目的设备购置费为2800万元。已建类似项目的建筑工程费、安装工程费占设备购置费的比例分别为45%、25%,由于时间、地点因素引起上述两项费用变化的综合调整系数为1.1,项目的工程建设其他费用按800万元估算。

2.项目建设期为1年,运营期为10年。

3.项目建设投资来源为资本金和贷款,贷款总额2000万元,贷款年利率为6%(按年计息),贷款合同约定的还款方式为运营期前5年等额还本、利息照付方式。

4.项目建设投资全部形成固定资产,固定资产使用年限10年,残值率为5%,直线法折旧。

5.项目流动资金500万元为自有资金,在运营期第1年投入。

6.项目运营期第1年营业收入、经营成本、营业税金及附加分别为1650万元、880万元、99万元。

7.项目所得税税率为25%。

8.项目计算时,不考虑预备费。

问题:

(1)列式计算项目的建设投资。

(2)列式计算项目固定资产折旧额。

(3)列式计算运营期第1年应还银行的本息额。

(4)列式计算运营期第1年的总成本费用、税前利润和所得税。

(5)编制完成项目投资现金流量表。

考题

某拟建工业生产项目的有关基础数据如下:

1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收人和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

考题

某拟建工业生产项目的有关基础数据如下:

1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收人和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

列式计算计算期第3年的所得税。从项目资本金出资者的角度,列式计算计算期第8年的净现金流量。(计算结果保留两位小数。)

考题

根据下列条件进行计算:

(1)项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

(2)项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

(3)固定资产使用年限为8年,采用直线法折旧,残值为100万元。

(4)项目贷款在运营期的6年间,按照等额还本、利息照付的方法偿还。

(5)项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

(6)企业所得税率为25%,销项税率为12%,进项税率为9%,附加税率为6%。

问题:

1.列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

2.计算各年还本、付息额,并编制借款还本付息表(表10.1-1)。

3.列式计算计算期第3年的所得税。从项目资本金出资者的角度,列式计算计算期第8年的净现金流量,并编制项目资本金现金流量表(表10.1-2)。

(计算结果保留两位小数)

考题

背景:某项目建设期为2年,生产期为8年。项目建设投资3100万元,预计全部形成固定资产。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%。在生产期末回收固定资产余值。

建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

建设单位与银行约定:从生产期开始的6年间,按照每年等额还本、利息照付的方法偿还。

预计生产期各年的经营成本均为2600万元,营业收入在计算期第3年为3800万元,第4年为4320万元,第5至第10年均为5400万元。假定营业税金及附加的税率为6%,所得税率为25%,行业基准收益率为10%,基准投资回收期为6年。

问题:

(1)计算项目计算期第3年初的累计借款。

(2)填写项目借款还本付息表。

(3)计算固定资产残值及各年固定资产折旧额。

(4)编制项目资本金现金流量表。

(5)计算项目的静态投资回收期、动态投资回收期和财务净现值,并从财务角度评价本项目的可行性。

考题

背景:某项目建设期为2年,生产期为8年。项目建设投资3100万元,预计全部形成固定资产。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%。在生产期末回收固定资产余值。

建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

建设单位与银行约定:从生产期开始的6年间,按照每年等额还本、利息照付的方法偿还。

预计生产期各年的经营成本均为2600万元,营业收入在计算期第3年为3800万元,第4年为4320万元,第5至第10年均为5400万元。假定增值税及附加的税率为6%,所得税率为25%,行业基准收益率为10%,基准投资回收期为6年。

问题:

(1)计算项目计算期第3年初的累计借款。

(2)填写项目借款还本付息表。

(3)计算固定资产残值及各年固定资产折旧额。

(4)编制项目资本金现金流量表。

(5)计算项目的静态投资回收期、动态投资回收期和财务净现值,并从财务角度评价本项目的可行性。

考题

某拟建工业生产项目的有关基础数据如下:

1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收人和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

计算各年还本、付息额及总成本费用,并将数据填人答题纸表3.1和表3.2中。

考题

某拟建工业生产项目的有关基础数据如下:

1.项目建设期2年,运营期6年。建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年间,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

问题

1.列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

2.计算各年还本、付息额及总成本费用。

3.列式计算计算期第3年的所得税。从项目资本金出资者的角度,列式计算计算期第8年的净现金流量。

(计算结果保留两位小数)

考题

拟建某建设项目,固定资产投资总额5058.90万元(不含建设期贷款利息,但其中包括无形资产600万元),建设期2年,运营期8年。本项目固定资产投资来源为自有资金和贷款;自有资金在建设期内均衡投入;贷款总额为2000万元,在建设期内每年投入1000万元贷款年利率10%(按月计息),由中国建设银行获得;在运营期初,按照每年最大偿还能力偿还;无形资产在营运期8年中,均匀摊入成本;固定资产残值300万元,按照直线法折旧,折旧年限12年。本项目第3年投产,当年生产负荷达到设计生产能力的70%,第4年达到设计生产能力的90%,以后各年达到设计生产能力;流动资金全部为自有资金。项目的资金投入、收益、成本如下表所示;贷款部分不含建设期利息。

【问题】

1.计算建设期贷款利息和运营期固定资产折旧、无形资产摊销费。

2.计算第3年的税后利润并确定当年可用于偿还建设期贷款本金的资金总额。

考题

某项目,有关基础数据如下:

(1)项目建设期为2年,运营期为6年。建设投资6000万元,预计全部形成固定资产。(无可抵扣固定资产进项税额)

(2)项目资金来源为自有资金50%,贷款50%,建设期2年均衡投入,贷款年利率按10%计算。流动资金1000万元,其中300万元为自有资金,其余部分为银行贷款,贷款年利率为5%,投产当年投入。

(3)项目贷款在运营期的还款方式为每年等额本金偿还,利息照付的方法偿还。

(4)固定资产使用年限为6年,采用直线法折旧,期末残值为240万元。

(5)第三年初正式投产,且达100%设计投产能力,营业收入5000万元(含销项税850万元),经营成本2700万元(含进项税350万元),增值税附加按6%计取。

、为方便数据汇总,将计算出的贷款本金及利息偿还数据填入表1.17借款还本付息计划表。

表1.17 借款还本付息计划表

、请将所需数据填入表1.18中,完成项目资本金现金流量表。

表1.18 项目资本金现金流量表

、计算该项目的静态投资回收期及FNPV,并通过FNPV判断该项目是否可行。

考题

某拟建项目建设期2年,运营期6年。建设投资总额3540万元,第一年投入1200万元为自有资金,第二年投入2340万元(其中贷款金额为2000万元)。建设投资预计形成无形资产540万元,其余形成固定资产。固定资产使用年限10年,残值率为4%。固定资产余值在项目运营期末收回。无形资产在运营期6年中,均匀摊入成本。

建设期投资借款合同规定的还款方式为:运营期的前4年等额还本,利息照付。借款利率为6%(按季度计息)。

、计算该项目的建设期贷款利息。

、计算该项目回收的固定资产余值。

、分别计算运营期前4年的还款本金和利息。

考题

一、背景

拟建经营性水利工程项目建设投资3000万元,建设期2年,根据合同协议约定,生产运营期取8年。其他有关资料和基础数据如下: 建设投资预计全部形成固定资产,固定资产使用年限为8年,残值率为5%,采用直线法折旧。 建设投资来源于资本金和贷款。

其中贷款本金为1800万元,贷款年利率为6%,按年计息。贷款在两年内均衡投入。 在生产运营期前4年按照等额还本付息方式偿还贷款。 生产运营期第1年由资本金投入300万元,作为生产运营期间的流动资金。 项目生产运营期正常营业收入1500万元,经营成本680万元。生产运营期第1年营业收入和经营成本均为正常年份的80%,第2年起各年营业收入和经营成本均达到正常年份水平。

项目所得税税率取25%,税金及附加税率取6%(假设情况)。

二、问题

1.列式计算项目的年折旧额。

2.列式计算项目生产运营期第1年、第2年应偿还的本息额。

3.列式计算项目生产运营期第1年、第2年总成本费用。

4.判断项目生产运营期第1年末项目还款资金能否满足约定的还款方式要求,并通过列式计算说明理由o

5.列式计算项目正常年份的总投资收益率。 计算结果均保留两位小数。

考题

项目计算期为10年,其中建设期2年,生产运营期8年。第3年投产,第4年开始达到设计生产能力。

1.项目建设投资8700万元。预计投资全部形成固定资产。

2.建设期第1年贷款2000万元,第2年贷款3000万元,建设期利息273.6万元;建设期只计息不还款,运营期等额还本、利息照付;建设期贷款利率为6%,流动资金100万全部贷款,利率为5%。

3.固定资产在运营期内按直线法折旧,残值(残值率为10%)在项目计算期末一次性收回。

4.运营期第一年经营成本3500万元,经营成本中的70%为可变成本支出,其它均为固定成本。

(计算结果保留两位小数)

、计算建设期利息。

、计算运营期各年折旧费。

、计算运营期第1年总成本费用。

、计算运营期第1年的固定成本、可变成本。

考题

某拟建工业生产项目,基础数据如下。

(1)建设投资5000万元(其中含无形资产600万元)。建设期2年,运营期8年。

(2)资金来源为银行贷款和项目资本金。贷款总额为2000万元,在建设期内每年均匀投入贷款资金1 000万元。贷款年利率为10%。贷款按照等额还本、利息照付方式在项目投产后3年内还清(年末支付)。无形资产在运营期8年中,均匀摊入成本。固定资产残值为230 万元,按照直线法折旧,折旧年限为8年。

(3)建设项目的资金投入、收入、成本相关数据见表3-1(流动资金全部由项目资本金解决)。

(4)企业所得税税率为33%,盈余公积金和公益金按照税后利润的15%提取。

编制本项目的借款还本付息计算表。

考题

某拟建工业生产项目,基础数据如下。

(1)建设投资5000万元(其中含无形资产600万元)。建设期2年,运营期8年。

(2)资金来源为银行贷款和项目资本金。贷款总额为2000万元,在建设期内每年均匀投入贷款资金1 000万元。贷款年利率为10%。贷款按照等额还本、利息照付方式在项目投产后3年内还清(年末支付)。无形资产在运营期8年中,均匀摊入成本。固定资产残值为230 万元,按照直线法折旧,折旧年限为8年。

(3)建设项目的资金投入、收入、成本相关数据见表3-1(流动资金全部由项目资本金解决)。

(4)企业所得税税率为33%,盈余公积金和公益金按照税后利润的15%提取。

计算项目投产后第1年的利润总额、所得税以及应提取的盈余公积金和公益金。

考题

某拟建工业生产项目,基础数据如下。

(1)建设投资5000万元(其中含无形资产600万元)。建设期2年,运营期8年。

(2)资金来源为银行贷款和项目资本金。贷款总额为2000万元,在建设期内每年均匀投入贷款资金1 000万元。贷款年利率为10%。贷款按照等额还本、利息照付方式在项目投产后3年内还清(年末支付)。无形资产在运营期8年中,均匀摊入成本。固定资产残值为230 万元,按照直线法折旧,折旧年限为8年。

(3)建设项目的资金投入、收入、成本相关数据见表3-1(流动资金全部由项目资本金解决)。

(4)企业所得税税率为33%,盈余公积金和公益金按照税后利润的15%提取。

财务评价人员依据问题2、3的计算结果,做出了项目财务上是否可行的判断,这样做是否恰当?简述理由。

考题

某拟建工业生产项目,基础数据如下。

(1)建设投资5000万元(其中含无形资产600万元)。建设期2年,运营期8年。

(2)资金来源为银行贷款和项目资本金。贷款总额为2000万元,在建设期内每年均匀投入贷款资金1 000万元。贷款年利率为10%。贷款按照等额还本、利息照付方式在项目投产后3年内还清(年末支付)。无形资产在运营期8年中,均匀摊入成本。固定资产残值为230 万元,按照直线法折旧,折旧年限为8年。

(3)建设项目的资金投入、收入、成本相关数据见表3-1(流动资金全部由项目资本金解决)。

(4)企业所得税税率为33%,盈余公积金和公益金按照税后利润的15%提取。

计算项目投产后第1年的偿债备付率,分析其清偿能力,并说明还有哪些指标反映项目清偿能力。

考题

某新建建设项目的基础数据如下:

(1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产;

(2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2-5年将未偿还贷款等额本息偿还。自有资金和贷款在建设期内均衡投入;

(3)项目固定资产使用年限10年,残值率5%,直线法折旧;

(4)流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。

(5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%,所得税率为25%;

(6)运营期第一年达到设计产能的80%,该年营业收入经营成本均为正常年份80%,以后均达到设计产能。

(7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。

列式计算项目建设期贷款利息;

考题

某新建建设项目的基础数据如下:

(1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产;

(2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2-5年将未偿还贷款等额本息偿还。自有资金和贷款在建设期内均衡投入;

(3)项目固定资产使用年限10年,残值率5%,直线法折旧;

(4)流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。

(5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%,所得税率为25%;

(6)运营期第一年达到设计产能的80%,该年营业收入经营成本均为正常年份80%,以后均达到设计产能。

(7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。

列式计算项目运营期第二年偿还的贷款本息,并通过计算说明项目能否达到还款要求;

考题

某新建建设项目的基础数据如下:

(1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产;

(2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2-5年将未偿还贷款等额本息偿还。自有资金和贷款在建设期内均衡投入;

(3)项目固定资产使用年限10年,残值率5%,直线法折旧;

(4)流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。

(5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%,所得税率为25%;

(6)运营期第一年达到设计产能的80%,该年营业收入经营成本均为正常年份80%,以后均达到设计产能。

(7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。

项目资本金现金流量表运营期第一年净现金流量是多少?

考题

某新建建设项目的基础数据如下:

(1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产;

(2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2-5年将未偿还贷款等额本息偿还。自有资金和贷款在建设期内均衡投入;

(3)项目固定资产使用年限10年,残值率5%,直线法折旧;

(4)流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。

(5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%,所得税率为25%;

(6)运营期第一年达到设计产能的80%,该年营业收入经营成本均为正常年份80%,以后均达到设计产能。

(7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。

列式计算项目运营期第一年偿还的贷款本金和利息;

考题

问答题某拟建工业项目建设投资3000万元,建设期2年,生产运营期8年。其他有关资料和基础数据如下: 1.建设投资预计全部形成固定资产,固定资产使用年限为8年,残值率5%,采用直线法折旧。 2.建设投资来源为资本金和贷款。其中贷款本金为l800万元,贷款年利率为6%,按年计息,贷款在2年内均衡投入。 3.在生产运营期前4年按照等额还本付息方式偿还贷款。 4.生产运营期第1年由资本金投入300万元,作为生产运营期间的流动资金。 5.项目生产运营期正常年份营业收入为1500万元,经营成本为680万元。生产运营期第1年营业收入和经营成本均为正常年份的80%,第2年起各年营业收入和经营成本均达到正常年份水平。 6.项目所得税税率为25%,营业税金及附加税率为6%。 【问题】 1.列式计算项目的年折旧额。 2.列式计算项目生产运营期第1年、第2年应偿还的本息额。 3.列式计算项目生产运营期笫1年、第2年的总成本费用。 4.判断项目生产运营期第1年末项目还款资金能否满足约定还款方式要求,并通过列式计算说明理由。 5.列式计算项目正常年份的总投资收益率。 (计算结果均保留两位小数)

考题

问答题某拟建工业生产项目的有关基础数据如下:

1.项目建设期2年,运营期6年。建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年间,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

考题

问答题某拟建工业生产项目的有关基础数据如下:

1.项目建设期2年,运营期6年。建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年间,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。列式计算计算期第3年的所得税。从项目资本金出资者的角度,列式计算计算期第8年的净现金流量。(计算结果保留两位小数)

考题

问答题某新建建设项目的基础数据如下: 1.项目建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产。 2.项目建设投资来源为自有资金和贷款,贷款总额为2000万元,贷款年利率6%(按年计息),贷款合同约定运营期第1年按照项目的最大偿还能力还款,运营期第2~5年将未偿还款项等额本息偿还。自有资金和贷款在建设期内均衡投入。 3.项目固定资产使用年限10年,残值率5%,直线法折旧。 4.项目生产经营所必需的流动资金250万元由项目自有资金在运营期第1年投入。 5.运营期间正常年份的营业收入为850万元,经营成本为280万元,增值税附加税率按照营业收入的0. 8%估算,所得税率为25%。 6.运营期第1年达到设计产能的80%,该年的营业收入、经营成本均为正常年份的80%,以后各年均达到设计产能。 7.在建设期贷款偿还完成之前,不计提盈余公积金,不分配投资者股利。 8.假定建设投资中无可抵扣固定资产进项税额,上述其他各项费用及收入均为不含增值税价格。 【问题】 1.列式计算项目建设期的贷款利息。 2.列式计算项目运营期第1年偿还的贷款本金和利息。 3.列式计算项目运营期第2年应偿还的贷款本息额,并通过计算说明项目能否满足还款要求。

热门标签

最新试卷