网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

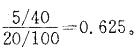

已知某产品的零件甲的功能评分为5,成本为20元,该产品各零件功能积分之和为40,产品成本为100元,则零件甲的价值系数为:

A. 0. 2

B. 0. 625

C. 0. 8

D. 1. 6

B. 0. 625

C. 0. 8

D. 1. 6

参考答案

参考解析

解析:提示:利用价值公式计算,

更多 “已知某产品的零件甲的功能评分为5,成本为20元,该产品各零件功能积分之和为40,产品成本为100元,则零件甲的价值系数为: A. 0. 2 B. 0. 625 C. 0. 8 D. 1. 6 ” 相关考题

考题

某公司生产产品每年需要甲零件300件,如果自制,该零件增加公司的固定成本300元,该零件自制的单位变动成本为7元;如果外购,零件的单价为8元,则该公司应该()。A自制B 外购C两者效果一样D不能确定

考题

某企业生产甲零件,该零件市场价50元,企业利用剩余生产能力制造该零件,单位制造成本为:直接材料20元,直接人工6元,变动制造费用6元,固定制造费用4元。要求:(1)甲零件每年需要量为3000件,剩余生产能力无法转移,该零件应否外购?(2)甲零件每年需要量为3000件,剩余生产能力如不用于生产甲零件,可以生产其他产品,每年的贡献毛益总额3000元,该零件应否外购?(3)甲零件每年需要量不确定情况下,企业自行生产需增加专属固定成本8000元,该零件何时应外购?

考题

某公司生产产品每年需要甲零件300件,如果自制,该零件增加公司的固定成本300元,该零件的自制的单位变动成本为7元,如果外购,则每件零件的单价为8元/件。则该公司应该()

A、自制B、外购C、两者效果一样D、不能确定

考题

通过实际调查,具有某项功能的所有产品的最低成本线是C=1+0.6P。已知该企业该项产品功能水平P=5,实际成本为8元,则其产品功能价值的系数为( )。

A. 0.86

B. 0.83

C. 0.50

D. 0.47

考题

A公司的甲产品需用到C零件,C零件既可自制也可外购。若自制,每个零件的生产成本为10元;若外购,每个零件的采购成本为12元。如果共需10000个零件,则自制方案与外购方案的差量成本为()元。A.100000

B.120000

C.20000

D.10000

考题

某产品共有五个零件,功能分别为F1、F2、F3、F4、F5,用强制确定法确定零件功能评价系数时,其功能得分分别为3、5、4、1、2,则F2的功能评价系数为( )。A.0.13

B.0.20

C.0.27

D.0.33

考题

在对产品进行功能成本比值分析时,若比值系数大于1,则说明()。A、该零件的功能不重要,而成本支出偏低B、该零件的功能比较重要,而成本支出偏低C、该零件的功能不重要,而成本支出偏高D、该零件的功能重要,而成本支出也偏高

考题

某企业有甲、乙两个利润中心,甲部门生产的A零件单位变动成本30元,是乙部门生产的B产品所需的一种配件。现在乙部门需要A零件1000件,乙部门生产B产品的单位加工费用和销售费用合计为20元,B产品的销售单价为70元。A零件可以以单价40元对外销售。为了鼓励甲部门使用闲置生产能力,应如何确定A零件的内部转让价格?

考题

甲公司使用A零件,零件的全年需求量为360000件,可以从乙供应商处购买该零件,单位进价300元,每次订货费用为600元,年单位零件变动储存成本为零件价值的20%。零件陆续到货并使用,每日送货量为500件,每日耗用量为100件。

计算A零件的变动存储成本。

考题

若某个零部件的功能成本比值系数为1.60,则我们对其功能与成本协调情况的评价是()A、与该零件的功能相比,成本支出偏高B、与该零件的功能相比,成本支出偏低C、该零件的成本水平与其功能大体相当D、根据该数值无法判断其成本与功能的关系

考题

某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算自制甲零件的单位变动成本;

考题

单选题在对产品进行功能成本比值分析时,若比值系数大于1,则说明()。A

该零件的功能不重要,而成本支出偏低B

该零件的功能比较重要,而成本支出偏低C

该零件的功能不重要,而成本支出偏高D

该零件的功能重要,而成本支出也偏高

考题

问答题某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:针对(4)作出自制或外购甲零件的决策。

考题

问答题某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算节约的成本;

考题

问答题某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算自制甲零件的单位变动成本;

考题

单选题已知某产品的零件甲的功能评分为5,成本为20元,该产品各零件功能积分之和为40,产品成本为100元,则零件甲的价值系数为:()A

0.2B

0.625C

0.8D

1.6

热门标签

最新试卷