网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

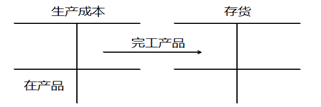

(2013年)审计人员抽查生产成本明细账发现,E产品生产成本明细账借方余额60万元。经审计确认,该科目本期借方发生额的记录正确无误,贷方发生额多计100万元。2012年度E产品未对外销售。

审计人员初步认定这一审计发现对乙公司本期财务核算的影响是( )。

审计人员初步认定这一审计发现对乙公司本期财务核算的影响是( )。

A.期末在产品虚增100万元

B.期末在产品虚减100万元

C.期末存货虚增160万元

D.期末存货虚减160万元

B.期末在产品虚减100万元

C.期末存货虚增160万元

D.期末存货虚减160万元

参考答案

参考解析

解析:

更多 “(2013年)审计人员抽查生产成本明细账发现,E产品生产成本明细账借方余额60万元。经审计确认,该科目本期借方发生额的记录正确无误,贷方发生额多计100万元。2012年度E产品未对外销售。 审计人员初步认定这一审计发现对乙公司本期财务核算的影响是( )。 A.期末在产品虚增100万元 B.期末在产品虚减100万元 C.期末存货虚增160万元 D.期末存货虚减160万元 ” 相关考题

考题

某企业“应付账款”总额期初贷方余额为40000元,本期贷方发生额为100000元。该总账设有两个明细账:甲公司期末借方余额为20000元,乙公司期末贷方余额为70000元。结账后发现乙公司明细账的借方本期发生额多记了30000元,则“应付账款”总账的期末应为( )元。A.借方余额20000B.贷方余额20000C.借方余额80000D.贷方余额80000

考题

借贷记账法下的试算平衡公式有( )。

A.借方期末余额=借方期初余额+本期借方发生额–本期贷方发生额B.全部账户借方发生额合计=全部账户贷方发生额合计C. 总账期末余额=所属明细账期末余额的合计数D.借方科目金额=贷方科目金额E.全部账户借方余额合计=全部账户贷方余额合计

考题

“生产成本”账户期初借方余额为3500元。借方本期发生额为2000元,贷方本期发生额为3000元。该账户期末余额为()。A、借方余额2500元B、借方余额2000元C、借方余额3000元D、借方余额5500元

考题

借贷记账法下的试算平衡公式有()。

A.借方科目金额=贷方科目金额B.总账期末余额=所属明细账期末余额的合计数C.全部账户借方余额合计=全部账户贷方余额合计D.全部账户借方本期发生额合计=全部账户贷方本期发生额合计E.借方期末余额=借方期初余额+本期借方发生额–本期贷方发生额

考题

某企业“原材料”总分类账户本期借方发生额为6400元,本期贷方发生额为6000元,该总账下设甲、乙、丙三种材料明细账,其所属明细账发生额分别为:甲材料本期借方发生额1400元,贷方发生额1800元;乙材料本期借方发生额4200元,贷方发生额3600元,则丙材料本期( )。A.借方发生额5400元,贷方发生额5600元B.借方发生额800元,贷方发生额600元C.借方发生额400元,贷方发生额800元D.因不知各明细账户期初余额,故无法计算

考题

某企业库存商品总分类科目的本期借方发生额为50万元,贷方发生额为30万元,其所属的三个明细分类账中:甲产品本期借方发生额为20万元,贷方发生额为9万元;乙产品借方发生额为15万元,贷方发生额为11万元,则丙产品的本期借贷发生额分别为()。A.借方发生额为85万元,贷方发生额为50万元B.借方发生额为15万元,贷方发生额为10万元C.借方发生额为15万元,贷方发生额为50万元D.借方发生额为85万元,贷方发生额为10万元

考题

资产类账户的内部勾稽关系是()。A:账户期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额

B:账户期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额

C:账户期末贷方余额=期初贷方余额-本期贷方发生额+本期借方发生额

D:账户期末借方余额=期初借方余额+本期贷方发生额-本期借方发生额

考题

共用题干

(一)资料2013年1月初,某审计组对乙公司2012年度财务收支情况进行了审计。有关生产与存货循环审计的情况和资料如下:1.审计实施方案对生产与存货循环的具体审计措施及所要实现的审计目标做出安排,部分摘录如下:①抽查产成品明细账,与总账相核对,以证实生产成本的真实性;②抽查各项成本费用的发生日期,确定其归属期,以证实生产成本截止期的正确性;③组织对存货进行监督盘点,以证实账面记录的存货是否确实存在;④逐笔审查存货跌价准备科目本期借方发生额,以证实存货跌价准备计提的合理性。2.审计人员通过执行初步的分析程序,发现该公司销售的几种产品中,有一种产品的毛利率与上年相比有较大幅度的增长。乙公司相关人员提供了如下解释:①该产品的销售价格与上年相比有所上升;②该产品的营销费用与上年相比有所下降;③该产品销售收入占当年主营业务收入的比例与上年相比有所上升;④该产品使用的主要原材料的价格与上年相比有所下降。3.审计人员对某产品生产成本会计记录进行抽查,发现其生产成本明细账中记录了下列项目:①直接人工费350万元;②因自然灾害造成的A材料净损失250万元;③用于公益性捐助的B材料成本50万元;④由制造费用明细账分摊转入的车间水电费70万元。4.审计人员抽查生产成本明细账发现,E产品生产成本明细账借方余额60万元。经审计确认,该科目本期借方发生额的记录正确无误,贷方发生额多计100万元。2012年度E产品未对外销售。5.审计人员对库存A材料进行监盘时发现,盘点确认A材料实际库存量为2000吨,账面记录的结存量为2300吨。仓库保管员解释因仓库容量有限,300吨A材料委托其他企业代为保管。审计组成员提出以下四种意见:①直接认定账实不符;②向保管材料的企业函证;③建议乙公司调整账面记录;④向乙公司索取委托代管的书面证据。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料4”中,审计人员初步认定这一审计发现对乙公司本期财务核算的影响是:A:期末在产品虚增100万元B:期末在产品虚减100万元C:期末存货虚增160万元D:期末存货虚减160万元

考题

共用题干

(一)资料2013年1月初,某审计组对乙公司2012年度财务收支情况进行了审计。有关生产与存货循环审计的情况和资料如下:1.审计实施方案对生产与存货循环的具体审计措施及所要实现的审计目标做出安排,部分摘录如下:①抽查产成品明细账,与总账相核对,以证实生产成本的真实性;②抽查各项成本费用的发生日期,确定其归属期,以证实生产成本截止期的正确性;③组织对存货进行监督盘点,以证实账面记录的存货是否确实存在;④逐笔审查存货跌价准备科目本期借方发生额,以证实存货跌价准备计提的合理性。2.审计人员通过执行初步的分析程序,发现该公司销售的几种产品中,有一种产品的毛利率与上年相比有较大幅度的增长。乙公司相关人员提供了如下解释:①该产品的销售价格与上年相比有所上升;②该产品的营销费用与上年相比有所下降;③该产品销售收入占当年主营业务收入的比例与上年相比有所上升;④该产品使用的主要原材料的价格与上年相比有所下降。3.审计人员对某产品生产成本会计记录进行抽查,发现其生产成本明细账中记录了下列项目:①直接人工费350万元;②因自然灾害造成的A材料净损失250万元;③用于公益性捐助的B材料成本50万元;④由制造费用明细账分摊转入的车间水电费70万元。4.审计人员抽查生产成本明细账发现,E产品生产成本明细账借方余额60万元。经审计确认,该科目本期借方发生额的记录正确无误,贷方发生额多计100万元。2012年度E产品未对外销售。5.审计人员对库存A材料进行监盘时发现,盘点确认A材料实际库存量为2000吨,账面记录的结存量为2300吨。仓库保管员解释因仓库容量有限,300吨A材料委托其他企业代为保管。审计组成员提出以下四种意见:①直接认定账实不符;②向保管材料的企业函证;③建议乙公司调整账面记录;④向乙公司索取委托代管的书面证据。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料1”中,审计实施方案列明的审计措施无法实现相应审计目标的有:A:①B:②C:③D:④

考题

共用题干

(一)资料2013年1月初,某审计组对乙公司2012年度财务收支情况进行了审计。有关生产与存货循环审计的情况和资料如下:1.审计实施方案对生产与存货循环的具体审计措施及所要实现的审计目标做出安排,部分摘录如下:①抽查产成品明细账,与总账相核对,以证实生产成本的真实性;②抽查各项成本费用的发生日期,确定其归属期,以证实生产成本截止期的正确性;③组织对存货进行监督盘点,以证实账面记录的存货是否确实存在;④逐笔审查存货跌价准备科目本期借方发生额,以证实存货跌价准备计提的合理性。2.审计人员通过执行初步的分析程序,发现该公司销售的几种产品中,有一种产品的毛利率与上年相比有较大幅度的增长。乙公司相关人员提供了如下解释:①该产品的销售价格与上年相比有所上升;②该产品的营销费用与上年相比有所下降;③该产品销售收入占当年主营业务收入的比例与上年相比有所上升;④该产品使用的主要原材料的价格与上年相比有所下降。3.审计人员对某产品生产成本会计记录进行抽查,发现其生产成本明细账中记录了下列项目:①直接人工费350万元;②因自然灾害造成的A材料净损失250万元;③用于公益性捐助的B材料成本50万元;④由制造费用明细账分摊转入的车间水电费70万元。4.审计人员抽查生产成本明细账发现,E产品生产成本明细账借方余额60万元。经审计确认,该科目本期借方发生额的记录正确无误,贷方发生额多计100万元。2012年度E产品未对外销售。5.审计人员对库存A材料进行监盘时发现,盘点确认A材料实际库存量为2000吨,账面记录的结存量为2300吨。仓库保管员解释因仓库容量有限,300吨A材料委托其他企业代为保管。审计组成员提出以下四种意见:①直接认定账实不符;②向保管材料的企业函证;③建议乙公司调整账面记录;④向乙公司索取委托代管的书面证据。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料2”中,乙公司提供的解释中,审计人员认为与毛利率增长不相关的有:A:①B:②C:③D:④

考题

共用题干

(一)资料2013年1月初,某审计组对乙公司2012年度财务收支情况进行了审计。有关生产与存货循环审计的情况和资料如下:1.审计实施方案对生产与存货循环的具体审计措施及所要实现的审计目标做出安排,部分摘录如下:①抽查产成品明细账,与总账相核对,以证实生产成本的真实性;②抽查各项成本费用的发生日期,确定其归属期,以证实生产成本截止期的正确性;③组织对存货进行监督盘点,以证实账面记录的存货是否确实存在;④逐笔审查存货跌价准备科目本期借方发生额,以证实存货跌价准备计提的合理性。2.审计人员通过执行初步的分析程序,发现该公司销售的几种产品中,有一种产品的毛利率与上年相比有较大幅度的增长。乙公司相关人员提供了如下解释:①该产品的销售价格与上年相比有所上升;②该产品的营销费用与上年相比有所下降;③该产品销售收入占当年主营业务收入的比例与上年相比有所上升;④该产品使用的主要原材料的价格与上年相比有所下降。3.审计人员对某产品生产成本会计记录进行抽查,发现其生产成本明细账中记录了下列项目:①直接人工费350万元;②因自然灾害造成的A材料净损失250万元;③用于公益性捐助的B材料成本50万元;④由制造费用明细账分摊转入的车间水电费70万元。4.审计人员抽查生产成本明细账发现,E产品生产成本明细账借方余额60万元。经审计确认,该科目本期借方发生额的记录正确无误,贷方发生额多计100万元。2012年度E产品未对外销售。5.审计人员对库存A材料进行监盘时发现,盘点确认A材料实际库存量为2000吨,账面记录的结存量为2300吨。仓库保管员解释因仓库容量有限,300吨A材料委托其他企业代为保管。审计组成员提出以下四种意见:①直接认定账实不符;②向保管材料的企业函证;③建议乙公司调整账面记录;④向乙公司索取委托代管的书面证据。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料5”中,审计人员提出的意见中正确的有:A:①B:②C:③D:④

考题

(一)资料

2017年1月初,某审计组对乙公司2016年度财务收支情况进行审计。有关生产与存货循环审计的情况和资料如下:

1.审计实施方案对生产与存货循环的具体审计措施及所要实现的审计目标做出安排,部分摘录如下:

①抽查产成品明细账,与总账相核对,以证实生产成本的真实性;

②抽查各项成本费用的发生日期,确定其归属期,以证实生产成本截止期的正确性;

③组织对存货进行监督盘点,以证实账面记录的存货是否确实存在;

④逐笔审查“存货跌价准备”科目本期借方发生额,以证实存货跌价准备计提的合理性。

2.审计人员通过执行初步的分析程序,发现该公司销售的几种产品中,有一种产品的毛利率与上年相比有较大幅度的增长。乙公司相关人员提供了如下解释:

①该产品的销售价格与上年相比有所上升;

②该产品的营销费用与上年相比有所下降;

③该产品销售收入占当年主营业务收入的比例与上年相比有所上升;

④该产品使用的主要原材料的价格与上年相比有所下降。

3.审计人员对某产品生产成本会计记录进行抽查,发现其生产成本明细账中记录了下列项目:

①直接人工费350万元;

②因自然灾害造成的A材料净损失250万元;

③用于公益性捐助的B材料成本50万元;

④由制造费用明细账分摊转入的车间水电费70万元。

4.审计人员抽查生产成本明细账发现,E产品生产成本明细账借方余额60万元。经审计确认,该科目本期借方发生额的记录正确无误,贷方发生额多计100万元。2016年度E产品未对外销售。

5.审计人员对库存A材料进行监盘时发现,盘点确认A材料实际库存量为2 000吨,账面记录的结存量为2 300吨。仓库保管员解释因仓库容量有限,300吨A材料委托其他企业代为保管。审计组成员提出以下四种意见()。

①直接认定账实不符;

②向保管材料的企业函证;

③建议乙公司调整账面记录;

④向乙公司索取委托代管的书面证据。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

“资料4”中,审计人员初步认定这一审计发现对乙公司本期财务核算的影响是:( )

A.期末在产品虚增100万元

B.期末在产品虚减100万元

C.期末存货虚增160万元

D.期末存货虚减160万元

考题

(2013年)审计人员对某产品生产成本会计记录进行抽查,发现其生产成本明细账中记录了下列项目:

①直接人工费350万元;

②因自然灾害造成的A材料净损失250万元;

③用于公益性捐助的B材料成本50万元;

④由制造费用明细账分摊转入的车间水电费70万元。

审计人员可以做出的初步判断是本期该产品生产成本()。

A.会计记录正确

B.被高估250万元

C.被高估300万元

D.被高估370万元

考题

(一)资料

2017年1月初,某审计组对乙公司2016年度财务收支情况进行审计。有关生产与存货循环审计的情况和资料如下:

1.审计实施方案对生产与存货循环的具体审计措施及所要实现的审计目标做出安排,部分摘录如下:

①抽查产成品明细账,与总账相核对,以证实生产成本的真实性;

②抽查各项成本费用的发生日期,确定其归属期,以证实生产成本截止期的正确性;

③组织对存货进行监督盘点,以证实账面记录的存货是否确实存在;

④逐笔审查“存货跌价准备”科目本期借方发生额,以证实存货跌价准备计提的合理性。

2.审计人员通过执行初步的分析程序,发现该公司销售的几种产品中,有一种产品的毛利率与上年相比有较大幅度的增长。乙公司相关人员提供了如下解释:

①该产品的销售价格与上年相比有所上升;

②该产品的营销费用与上年相比有所下降;

③该产品销售收入占当年主营业务收入的比例与上年相比有所上升;

④该产品使用的主要原材料的价格与上年相比有所下降。

3.审计人员对某产品生产成本会计记录进行抽查,发现其生产成本明细账中记录了下列项目:

①直接人工费350万元;

②因自然灾害造成的A材料净损失250万元;

③用于公益性捐助的B材料成本50万元;

④由制造费用明细账分摊转入的车间水电费70万元。

4.审计人员抽查生产成本明细账发现,E产品生产成本明细账借方余额60万元。经审计确认,该科目本期借方发生额的记录正确无误,贷方发生额多计100万元。2016年度E产品未对外销售。

5.审计人员对库存A材料进行监盘时发现,盘点确认A材料实际库存量为2 000吨,账面记录的结存量为2 300吨。仓库保管员解释因仓库容量有限,300吨A材料委托其他企业代为保管。审计组成员提出以下四种意见()。

①直接认定账实不符;

②向保管材料的企业函证;

③建议乙公司调整账面记录;

④向乙公司索取委托代管的书面证据。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

“资料3”中,审计人员可以做出的初步判断是本期该产品生产成本( )。

A.会计记录正确

B.被高估250万元

C.被高估300万元

D.被高估370万元

考题

共用题干

(一)资料2013年1月初,某审计组对乙公司2012年度财务收支情况进行了审计。有关生产与存货循环审计的情况和资料如下:1.审计实施方案对生产与存货循环的具体审计措施及所要实现的审计目标做出安排,部分摘录如下:①抽查产成品明细账,与总账相核对,以证实生产成本的真实性;②抽查各项成本费用的发生日期,确定其归属期,以证实生产成本截止期的正确性;③组织对存货进行监督盘点,以证实账面记录的存货是否确实存在;④逐笔审查存货跌价准备科目本期借方发生额,以证实存货跌价准备计提的合理性。2.审计人员通过执行初步的分析程序,发现该公司销售的几种产品中,有一种产品的毛利率与上年相比有较大幅度的增长。乙公司相关人员提供了如下解释:①该产品的销售价格与上年相比有所上升;②该产品的营销费用与上年相比有所下降;③该产品销售收入占当年主营业务收入的比例与上年相比有所上升;④该产品使用的主要原材料的价格与上年相比有所下降。3.审计人员对某产品生产成本会计记录进行抽查,发现其生产成本明细账中记录了下列项目:①直接人工费350万元;②因自然灾害造成的A材料净损失250万元;③用于公益性捐助的B材料成本50万元;④由制造费用明细账分摊转入的车间水电费70万元。4.审计人员抽查生产成本明细账发现,E产品生产成本明细账借方余额60万元。经审计确认,该科目本期借方发生额的记录正确无误,贷方发生额多计100万元。2012年度E产品未对外销售。5.审计人员对库存A材料进行监盘时发现,盘点确认A材料实际库存量为2000吨,账面记录的结存量为2300吨。仓库保管员解释因仓库容量有限,300吨A材料委托其他企业代为保管。审计组成员提出以下四种意见:①直接认定账实不符;②向保管材料的企业函证;③建议乙公司调整账面记录;④向乙公司索取委托代管的书面证据。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料3”中,审计人员可以做出的初步判断是本期该产品生产成本:A:会计记录正确B:被高估250万元C:被高估300万元D:被高估370万元

考题

(一)资料

2017年1月初,某审计组对乙公司2016年度财务收支情况进行审计。有关生产与存货循环审计的情况和资料如下:

1.审计实施方案对生产与存货循环的具体审计措施及所要实现的审计目标做出安排,部分摘录如下:

①抽查产成品明细账,与总账相核对,以证实生产成本的真实性;

②抽查各项成本费用的发生日期,确定其归属期,以证实生产成本截止期的正确性;

③组织对存货进行监督盘点,以证实账面记录的存货是否确实存在;

④逐笔审查“存货跌价准备”科目本期借方发生额,以证实存货跌价准备计提的合理性。

2.审计人员通过执行初步的分析程序,发现该公司销售的几种产品中,有一种产品的毛利率与上年相比有较大幅度的增长。乙公司相关人员提供了如下解释:

①该产品的销售价格与上年相比有所上升;

②该产品的营销费用与上年相比有所下降;

③该产品销售收入占当年主营业务收入的比例与上年相比有所上升;

④该产品使用的主要原材料的价格与上年相比有所下降。

3.审计人员对某产品生产成本会计记录进行抽查,发现其生产成本明细账中记录了下列项目:

①直接人工费350万元;

②因自然灾害造成的A材料净损失250万元;

③用于公益性捐助的B材料成本50万元;

④由制造费用明细账分摊转入的车间水电费70万元。

4.审计人员抽查生产成本明细账发现,E产品生产成本明细账借方余额60万元。经审计确认,该科目本期借方发生额的记录正确无误,贷方发生额多计100万元。2016年度E产品未对外销售。

5.审计人员对库存A材料进行监盘时发现,盘点确认A材料实际库存量为2 000吨,账面记录的结存量为2 300吨。仓库保管员解释因仓库容量有限,300吨A材料委托其他企业代为保管。审计组成员提出以下四种意见()。

①直接认定账实不符;

②向保管材料的企业函证;

③建议乙公司调整账面记录;

④向乙公司索取委托代管的书面证据。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

“资料2”中,乙公司提供的解释中,审计人员认为与毛利率增长不相关的有:( )

A.该产品的销售价格与上年相比有所上升

B.该产品的营销费用与上年相比有所下降

C.该产品销售收入占当年主营业务收入的比例与上年相比有所上升

D.该产品使用的主要原材料的价格与上年相比有所下降

考题

(一)资料

2017年1月初,某审计组对乙公司2016年度财务收支情况进行审计。有关生产与存货循环审计的情况和资料如下:

1.审计实施方案对生产与存货循环的具体审计措施及所要实现的审计目标做出安排,部分摘录如下:

①抽查产成品明细账,与总账相核对,以证实生产成本的真实性;

②抽查各项成本费用的发生日期,确定其归属期,以证实生产成本截止期的正确性;

③组织对存货进行监督盘点,以证实账面记录的存货是否确实存在;

④逐笔审查“存货跌价准备”科目本期借方发生额,以证实存货跌价准备计提的合理性。

2.审计人员通过执行初步的分析程序,发现该公司销售的几种产品中,有一种产品的毛利率与上年相比有较大幅度的增长。乙公司相关人员提供了如下解释:

①该产品的销售价格与上年相比有所上升;

②该产品的营销费用与上年相比有所下降;

③该产品销售收入占当年主营业务收入的比例与上年相比有所上升;

④该产品使用的主要原材料的价格与上年相比有所下降。

3.审计人员对某产品生产成本会计记录进行抽查,发现其生产成本明细账中记录了下列项目:

①直接人工费350万元;

②因自然灾害造成的A材料净损失250万元;

③用于公益性捐助的B材料成本50万元;

④由制造费用明细账分摊转入的车间水电费70万元。

4.审计人员抽查生产成本明细账发现,E产品生产成本明细账借方余额60万元。经审计确认,该科目本期借方发生额的记录正确无误,贷方发生额多计100万元。2016年度E产品未对外销售。

5.审计人员对库存A材料进行监盘时发现,盘点确认A材料实际库存量为2 000吨,账面记录的结存量为2 300吨。仓库保管员解释因仓库容量有限,300吨A材料委托其他企业代为保管。审计组成员提出以下四种意见()。

①直接认定账实不符;

②向保管材料的企业函证;

③建议乙公司调整账面记录;

④向乙公司索取委托代管的书面证据。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

“资料1”中,审计实施方案列明的审计措施无法实现相应审计目标的有:( )

A.抽查产成品明细账,与总账相核对,以证实生产成本的真实性;

B.抽查各项成本费用的发生日期,确定其归属期,以证实生产成本截止期的正确性;

C.组织对存货进行监督盘点,以证实账面记录的存货是否确实存在;

D.逐笔审查“存货跌价准备”科目本期借方发生额,以证实存货跌价准备计提的合理性。

考题

(一)资料

2017年1月初,某审计组对乙公司2016年度财务收支情况进行审计。有关生产与存货循环审计的情况和资料如下:

1.审计实施方案对生产与存货循环的具体审计措施及所要实现的审计目标做出安排,部分摘录如下:

①抽查产成品明细账,与总账相核对,以证实生产成本的真实性;

②抽查各项成本费用的发生日期,确定其归属期,以证实生产成本截止期的正确性;

③组织对存货进行监督盘点,以证实账面记录的存货是否确实存在;

④逐笔审查“存货跌价准备”科目本期借方发生额,以证实存货跌价准备计提的合理性。

2.审计人员通过执行初步的分析程序,发现该公司销售的几种产品中,有一种产品的毛利率与上年相比有较大幅度的增长。乙公司相关人员提供了如下解释:

①该产品的销售价格与上年相比有所上升;

②该产品的营销费用与上年相比有所下降;

③该产品销售收入占当年主营业务收入的比例与上年相比有所上升;

④该产品使用的主要原材料的价格与上年相比有所下降。

3.审计人员对某产品生产成本会计记录进行抽查,发现其生产成本明细账中记录了下列项目:

①直接人工费350万元;

②因自然灾害造成的A材料净损失250万元;

③用于公益性捐助的B材料成本50万元;

④由制造费用明细账分摊转入的车间水电费70万元。

4.审计人员抽查生产成本明细账发现,E产品生产成本明细账借方余额60万元。经审计确认,该科目本期借方发生额的记录正确无误,贷方发生额多计100万元。2016年度E产品未对外销售。

5.审计人员对库存A材料进行监盘时发现,盘点确认A材料实际库存量为2 000吨,账面记录的结存量为2 300吨。仓库保管员解释因仓库容量有限,300吨A材料委托其他企业代为保管。审计组成员提出以下四种意见()。

①直接认定账实不符;

②向保管材料的企业函证;

③建议乙公司调整账面记录;

④向乙公司索取委托代管的书面证据。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

“资料5”中,审计人员提出的意见中正确的有( )

A.直接认定账实不符

B.向保管材料的企业函证

C.建议乙公司调整账面记录

D.向乙公司索取委托代管的书面证据

考题

本期期末各方余额的计算公式为( )。A.本期期末借方余额=上期借方余额+本期借方发生额-本期贷方发生额

B.本期期末贷方余额=上期借方余额+本期借方发生额-本期贷方发生额

C.本期期末贷方余额=上期借方余额+本期贷方发生额-本期借方发生额

D.本期期末贷方余额=上期贷方余额+本期贷方发生额-本期借方发生额

考题

负债类账户的期末余额的计算公式是()。A:期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额B:期末借方余额=期初借方余额+本期贷方发生额-本期借方发生额C:期末贷方余额=期初贷方余额+本期借方发生额-本期贷方发生额D:期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额

考题

N企业辅助生产成本明细账期末记录账面余额为零,审计人员核对凭证并复核,发现期末累计借方余额为120万元,被审计单位这一处理会导致()。A、生产成本虚增B、负债增加C、存货虚增D、生产成本虚减

考题

借贷记账法下的试算平衡公式是()。A、借方科目金额=贷方科目金额B、借方期末余额=借方期初余额+本期借方发生额–本期贷方发生额C、全部账户借方发生额合计=全部账户贷方发生额合计D、全部账户借方余额合计=全部账户贷方余额合计E、总账期末余额=所属明细账期末余额的合计数

考题

资产类账户的期末余额等于()。A、期初借方余额+本期借方发生额-本期贷方发生额B、期初贷方余额+本期贷方发生额-本期借方发生额C、期初借方余额+本期贷方发生额-本期借方发生额D、期初贷方余额+本期借方余额-本期贷方余额

考题

单选题资产类账户的期末余额等于()。A

期初借方余额+本期借方发生额-本期贷方发生额B

期初贷方余额+本期贷方发生额-本期借方发生额C

期初借方余额+本期贷方发生额-本期借方发生额D

期初贷方余额+本期借方余额-本期贷方余额

考题

单选题“应付股利”账户期初余额50万元,本期借方发生额10万元,本期贷方发生额2O万元,则该账户的期末余额应为()A

借方余额40万元B

贷方余额40万元C

贷方余额60万元D

借方余额60万元

考题

单选题资本公积账户的期末余额等于()。A

期初贷方余额+本期贷方发生额-本期借方发生额B

期初借方余额+本期贷方发生额-本期借方发生额C

期初贷方余额+本期借方发生额-本期贷方发生额D

期初借方余额+本期借方发生额-本期贷方发生额

热门标签

最新试卷