网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

2019年9月,某商场(增值税一般纳税人,适用增值税税率13%)零售货物并以现金形式取得含税销售收入339000元,其正确的账务处理为( )。

A.

B.

C.

D.

B.

C.

D.

参考答案

参考解析

解析:

更多 “2019年9月,某商场(增值税一般纳税人,适用增值税税率13%)零售货物并以现金形式取得含税销售收入339000元,其正确的账务处理为( )。A. B. C. D.” 相关考题

考题

某百货商场为一般纳税人,于2018年6月购进一批货物,取得增值税专用发票,含税进价为1350万元,当月认证通过。当月将其中一部分货物分别销售给某宾馆和某个体零售户(小规模纳税人),取得含税销售收入1250万元和250万元。个体零售户当月再将购入的货物销售给消费者,取得含税销售收入310万元。下列陈述正确的有()。

A.百货商场本月应纳增值税20.69万元B.百货商场可以抵扣的进项税额186.21万元C.小规模纳税人征收率为3%D.个体户本月应纳增值税9.03万元

考题

增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用()税率的,税率调整为();原适用()税率的,税率调整为()

A16%13%B11%9%C10%9%D13%9%

考题

某商场属一般纳税人,本月向消费者零售货物,销售额为23.4万元。本月购进甲货物,取得增值税发票,进项税额为1.4万元,同时,购进乙货物,取得普通发票,增值税额为0.8万元。该企业适用的增值税税率为17%,则该企业本月应纳增值税税额为( )。A.1.2万元B.2.58万元C.1.64万元D.2万元

考题

甲生产企业为增值税一般纳税人,适用增值税税率为13%,2019年6月甲企业向A企业销售货物,收到A企业支付的预付货款500万元,收到货款时的正确账务处理为( )。A.

B.

C.

D.

考题

9月,某商场(增值税一般纳税人,适用增值税税率17%)零售货物并以现金形式取得含税销售收入351000元,其正确的账务处理为()。A.借:现金 351000 贷:应付账款 351000

B.借:现金 351000 贷:应收账款 351000

C.借:现金 351000 贷:主营业务收入 300000 应交税费—应交增值税(销项税额) 51000

D.借:主营业务收入 351000 贷:应收账款 300000 应交税费—应交增值税(进项税额) 51000

考题

2019年9月,大华商场(增值税一般纳税人,适用增值税税率为13%)零售货物并以现金形式取得含税销售收入3390元,其正确的账务处理为(??)。A.借:现金 3390贷:应付账款 3390

B.借:现金 3390贷:应收账款 3390

C.借:现金 3390贷:主营业务收入 3000应交税费-应交增值税(销项税额) 390

D.借:主营业务收入 3390贷:应收账款 3000应交税费~应交增值税(进项税额) 390

考题

2016年9月,大华商场(增值税一般纳税人,适用增值税税率为13%)零售货物并以现金形式取得含税销售收入 351000元,其正确的账务处理为( )。

A

借:库存现金 351000

贷:应付账款 351000

B

借:库存现金 351000

贷:应收账款 351000

C

借:库存现金 351000

贷:主营业务收入 310619.47

应交税费一应交增值税(销项税额) 40380.53

D

借:主营业务收入 351000

贷:应收账款 300000

应交税费一应交增值税(进项税额) 51000

考题

某酒厂为增值税一般纳税人。 2005年4月销售白酒4 000斤,取得含增值税销售收入14 040元。已知白酒适用的增值税税率为13%,消费税定额税率为0.5元/斤,比例税率为20%。该酒厂4月应缴纳消费税税额是( )元。

A.4 808

B.2 000

C.4 484.96

D. 2 400

考题

关于一般纳税人缴纳增值税的说法,正确的是( )。A.增值税的基本税率为13%

B.应纳税额等于销售额乘以适用税率

C.当期进项税额等于销售额乘以适用税率

D.增值税在零售环节实行价内税

考题

某木地板厂为增值税一般纳税人。2015年9月20日向某建材商场销售实木地板一批,取得含增值税销售额105.3万元。已知实木地板适用的增值税税率为17%,消费税税率为5%。该厂当月应纳消费税税额是()万元。A.5.265

B.4.5

C.17.901

D.4.6

考题

某金店为增值税一般纳税人,适用增值税税率为13%,2019年8月份零售金项链和镀金耳环组成的套装商品,取得含税销售收入共计30.26万元,其中纯金项链收入26万元。消费税税率5%,则该金店应缴纳的消费税为( )万元。

A.1.26

B.1.15

C.1.34

D.1.30

考题

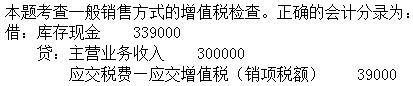

单选题2019年9月,某商场为增值税一般纳税人适用税率为13%,零售货物并以现金形式取得含税销售收入339000元。正确的会计处理为( )。(适用当时税率)A

借:现金 339000 贷:应付账款 339000B

借:库存现金 339000 贷:应收账款 339000C

借:库存现金 339000 贷:主营业务收入 300000 应交税费—应交增值税(销项税额)39000D

借:主营业务收入 339000 贷:应收账款 339000

考题

单选题2013年9月,大华商场(增值税一般纳税人,适用增值税税率为17%)零售货物并以现金形式取得含税销售收入351000元,其正确的账务处理为( )。A

借:现金351000;贷:应付账款351000B

借:现金351000;贷:应收账款351000C

借:现金351000;贷:主营业务收入300000;应交税费-应交增值税(销项税额)51000D

借:主营业务收入351000;贷:应收账款300000;应交税费-应交增值税(进项税额)51000

考题

多选题某百货商场为一般纳税人,于2017年2月购迸一批货物,取得增值税专用发票,含税进价为1350万元,当月认证通过。当月将其中一部分货物分别销售给某宾馆和某个体零售户(小规模纳税人),取得含税销售收入1 250万元和250万元。个体零售户当月再将购人的货物销售给消费者,取得含税销售收入310万元。下列表述正确的有( )。A百货商场本月应纳增值税21.79方元B百货商场可以抵扣的进项税额196.15万元C个体零售户本月应纳增值税9.03万元D个体零售户适用3%的征收率

考题

单选题2019年4月,大华商场(增值税一般纳税人,适用增值税税率为13%)零售货物并以现金形式取得含税销售收入339 000元,其正确的账务处理为( )。A

借:库存现金339 000贷:应付账款339 000B

借:库存现金339 000贷:应收账款339 000C

借:库存现金339 000贷:主营业务收入300 000应交税费一一一应交增值税(销项税额)39000D

借:主营业务收入339 000贷:应收账款300 000应交税费——应交增值税(进项税额)39 000

考题

问答题某电器商场为增值税一般纳税人,2019年7月份发生如下经济业务: (1)销售特种空调取得含税销售收入171760元,同时提供安装服务收取安装费19210元。 (2)销售电视机120台,每台含税零售价为2147元。 (3)代销一批数码相机,取得含税销售收入277980元(未取得委托方开具的增值税专用发票)。 (4)购进热水器50台,不含税单价800元,货款已付;购进DVD播放机100台,不含税单价600元,货款已付。两项业务均已取得增值税专用发票。 (5)当月该商场销售其他商品取得含税销售额158200元。 已知:该商场月初留抵税额为6110元;增值税适用税率为13%;本月取得的相关票据符合税法规定并在本月认证抵扣。 要求:计算该商场7月份可以抵扣的进项税额、销项税额、应纳增值税税额。

考题

问答题某商场为增值税一般纳税人,从事百货批发和零售业务,2月发生以下业务:(1)购进一批货物,取得增值税专用发票注明的货款为100000元,增值税为17000元;(2)向小规模纳税人销售货物金额为23400元,柜台零售货物金额为11700元;向一般纳税人销售货物,不含增值税的价款1200000元。计算该商场当月应纳增值税税额。

考题

单选题关于一般纳税人缴纳增值税的说法,正确的是( )。A

增值税的基本税率为13%B

应纳税额等于销售额乘以适用税率C

当期进项税额等于销售额乘以适用税率D

增值税在零售环节实行价内税

考题

多选题某百货商店为一般纳税人,于2018年8月购进一批货物,取得增值税专用发票,含税进价为1350万元,当月认证通过。当月将其中一部分货物分别销售给某宾馆和某个体零售户(小规模纳税人),取得含税销售收入1250万元和250万元。个体零售户当月再将购入的货物销售给消费者,取得含税销售收入310万元。下列陈述正确的有( )。A百货商场本月应纳增值税20.69万元B百货商场可以抵扣的进项税额186.21万元C个体户本月应纳增值税9.03万元D小规模纳税人征收率为3%

考题

单选题2018年9月,某商场为增值税一般纳税人适用税率为13%,零售货物并以现金形式取得含税销售收入339000元。正确的会计处理为( )。A

借:现金 339000br /贷:应付账款 339000B

借:现金 339000br /贷:应收账款 339000C

借:现金 339000br /贷:主营业务收入 300000br / 应交税费—应交增值税(销项税额) 39000D

借:主营业务收入 339000br /贷:应收账款 339000

热门标签

最新试卷