网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

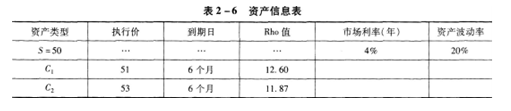

某投资者以资产s作标的构造牛市看涨价差期权的投资策略(即买人1单位C1,卖出1单位C2),具体信息如表2—6所示。若其他信息不变,同一天内,市场利率一致向上波动10个基点,则该组合的理论价值变动是( )。

A.0.00073

B.0.0073

C.0.073

D.0.73

B.0.0073

C.0.073

D.0.73

参考答案

参考解析

解析:此题中,由于只涉及市场利率波动风险,因此无需考虑其他希腊字母。组合的Rho=12.6-11.87=0.73,表明组合的利率风险暴露为0.73,因此组合的理论价值变动

更多 “某投资者以资产s作标的构造牛市看涨价差期权的投资策略(即买人1单位C1,卖出1单位C2),具体信息如表2—6所示。若其他信息不变,同一天内,市场利率一致向上波动10个基点,则该组合的理论价值变动是( )。 A.0.00073 B.0.0073 C.0.073 D.0.73 ” 相关考题

考题

ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。

<1>、若到期日ABC公司的股票市价是每股15元,计算买入期权的净损益;

<2>、若到期日ABC公司的股票市价是每股15元,计算卖出期权的净损益;

<3>、若3个月后ABC公司的股票市价是每股9元,计算3个月后期权的内在价值;

<4>、假设年无风险利率为4%,计算1股以该股票为标的资产、执行价格为10元、到期时间为6个月的欧式看跌期权的价格;

<5>、接上问,某投资者采用保护性看跌期权投资策略,计算到期时股票价格为多少时投资者能获得2元的净收益;

<6>、某投资者采用抛补性看涨期权投资策略,计算投资者能获得的最大净收益。

考题

某投资者以资产S作标的构造牛市看涨价差期权的投资策略(即买入1单位C1,卖出1单位C2)具体信息如下表

若其他信息不变,同一天内,市场利率一致向上波动10基点,则该组合的理论价值变动时多少?

A、0.073

B、0.0073

C、0.73

D、0.0062

考题

某投资者以资产S作标的构造牛市看涨价差期权的投资策略(即买入1单位C1,卖出1单位C2),具体信息如下表所示。若其他信息不变,同一天内,市场利率一致向上波动10个基点,则该组合的理论价值变动是( )。

A.0.00073

B.0.0073

C.0.073

D.0.73

考题

根据表2,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为( )。

A: 买入10份看涨期权B,卖空21份标的资产

B: 买入10份看涨期权B,卖空10份标的资产

C: 买入20份看涨期权B,卖空21份标的资产

D: 买入20份看涨期权B,卖空10份标的资产

考题

某投资者持有5个单位Delta=0.8的看涨期权和4个 单位Delta=-0.5的看跌期权,期权的标的相同。若预期标的资产价格 下跌,该投资者持有组合是否面临价格波动风险?该投资者如何对冲此 类风险?该组合的Delta的组合 ( )

A.2,方案1:再购入4个单位Delta=-0.5标的相同的看跌期权,

B .5方案1:再购入4个单位Delta=-0.5标的相同的看跌期权

C.3,方案1:再购入4个单位Delta=-0.5标的相同的看跌期权

D.6,方案2:卖空2个单位标的资产

考题

下列关于Delta对冲策略的说法正确的有( )A、投资者往往按照1单位资产和Delta单位期权做反向头寸来规避组合中价格波动风险

B、如果能完全规避组合的价格波动风险,则称该策略为Delta中性策略

C、投资者不必依据市场变化调整对冲头寸

D、当标的资产价格大幅度波动时,Delta值也随之变化

考题

根据表2—2,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产s和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为( )。

表2—2资产信息表

A.买入10份看涨期权B,卖空21份标的资产

B.买入10份看涨期权B,卖空10份标的资产

C.买入20份看涨期权B,卖空21份标的资产

D.买入20份看涨期权B,卖空10份标的资产

考题

某投资者以资产S作标的构造牛市看涨价差期权的投资策略(即买入1单位C1,卖出1单位C2?),具体信息如表2-4所示。若其他信息不变,同一天内,市场利率一致向上波动10个基点,则该组合的理论价值变动是()。?

资产信息表?表2-4

A. 0.00073

B. 0.0073

C. 0.073

D. 0.73

考题

某投资者持有5个单位Delta=0.8的看涨期权和4个单位Delta=-0.5的看跌期权,期权的标的相同。

若预期标的资产价格下跌,则该投资者持有的组合价值将( )。A.面临下跌风险

B.没有下跌风险

C.会出现增值

D.保持不变

考题

根据下面资料,回答25-28题

投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答以下四题。

投资者构建该组合策略净支出为( )元。 查看材料A.4250

B.750

C.4350

D.850

考题

如下表所示,投资者考虑到资本市场的不稳定因素,预计未来一周市场的波动性加强,但方向很难确定。于是采用跨式期权组合投资策略,即买入具有相同行权价格和相同行权期的看涨期权和看跌期权各1个单位,若下周市场波动率变为40%,不考虑时间变化的影响,该投资策略带来的价值变动是( )。A.5.92

B.5.95

C.5.77

D.5.97

考题

下列关于Delta对冲策略的说法正确的有( )A. 投资者往往按照1单位资产和Delta单位期权做反向头寸来规避组合中价格波动风险

B. 如果能完全规避组合的价格波动风险,则称该策略为Delta中性策略

C. 投资者不必依据市场变化调整对冲头寸

D. 当标的资产价格大幅度波动时,Delta值也随之变化

考题

根据下面资料,回答25-28题

投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答以下四题。

若期权到期时,标的A股票价格达到45元,则该投资者收益为( )元。 查看材料A.1000

B.500

C.750

D.250

考题

投资者考虑到资本市场的不稳定因素,预计未来一周市场的波动性加强,但方向很难确定。于是采用跨式期权组合投资策略,即买入具有相同期权价格和相同行权期的看涨期权和看跌期权各1个单位,若下周市场波动率变为40%,不考虑时间变化的影响,该投资策略带来的价值变动时多少?( )A.5.77

B.5

C.6.23

D.4.52

考题

根据下表,若投资者已卖出 10 份看涨期权 A,现担心价格变动风险,采用标的资产 S 和同样标的看涨期权 B 来对冲风险, 使得组合的 delta 和 gamma 均为中性,则相关操作为( )。

A.买入 10 份看涨期权 B,卖空 21 份标的资产

B.买入 10 份看涨期权 B,卖空 11 份标的资产

C.买入 20 份看涨期权 B,卖空 21 份标的资产

D.买入 20 份看涨期权 B,卖空 11 份标的资产

考题

下列关于Delta对冲策略的说法正确的有()。A、投资者往往按照1单位资产和Delta单位期权做反向头寸来规避资产组合中价格波动风险B、如果能完全规避组合的价格波动风险,则称该策略为Delta中性策略C、投资者不必依据市场变化调整对冲头寸D、当标的资产价格大幅度波动时,Delta值也随之变化

考题

投资者通过以0.15元的价格买入开仓1张行权价格为5元的认沽期权,以1.12元的价格卖出开仓1张行权价格为6元的认沽期权,构建出了一组牛市认沽价差策略的期权组合,该标的证券期权合约单位为5000,该组合的盈亏平衡点为(),当到期日标的证券的价格达到5.4元,该组合的盈亏情况为()A、4.88元;2600元B、5.03元:1850元C、5.18元;1100元D、5.85元,-2250元

考题

多选题下列关于Delta对冲策略的说法正确的有()。A投资者往往按照1单位资产和Delta单位期权做反向头寸来规避资产组合中价格波动风险B如果能完全规避组合的价格波动风险,则称该策略为Delta中性策略C投资者不必依据市场变化调整对冲头寸D当标的资产价格大幅度波动时,Delta值也随之变化

考题

单选题如表2—5所示,投资者考虑到资本市场的不稳定因素,预计未来一周市场的波动性加强,但方向很难确定。于是采用跨式期权组合投资策略,即买入具有相同行权价格和相同行权期的看涨期权和看跌期权各1个单位,若下周市场波动率变为40%,不考虑时间变化的影响,该投资策略带来的价值变动是()。A

5.92B

5.95C

5.77D

5.97

考题

单选题某投资者以资产S作标的构造牛市看涨价差期权的投资策略(即买入1单位C1,卖出1单位C2),具体信息如下表所示。若其他信息不变,同一天内,市场利率一致向上波动10个基点,则该组合的理论价值变动是()。A

0.00073B

0.0073C

0.073D

0.73

考题

多选题某投资者预期某金融资产的市场价格在未来一段时间内会上涨。市场上存在以该金融资产为标的的金融期权。根据自己的预期,该投资者可能会采取的投资策略有( )。A卖出看跌期权B买入看跌期权C卖出看涨期权D买入看涨期权E卖出金融期货

考题

单选题根据下面资料,回答问题。

投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答问题。投资者构建该组合策略净支出为()元。A

4250B

750C

4350D

850

考题

单选题某投资者以资产s作标的构造牛市看涨价差期权的投资策略(即买人1单位C1,卖出1单位C2),具体信息如表2—6所示。若其他信息不变,同一天内,市场利率一致向上波动10个基点,则该组合的理论价值变动是()。A

0.00073B

0.0073C

0.073D

0.73

考题

单选题根据下面资料,回答问题。

投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答问题。若期权到期时,标的A股票价格达到45元,则该投资者收益为()元。A

1000B

500C

750D

250

考题

单选题根据下面资料,回答问题。投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答问题。使用看跌期权构建牛市看跌价差组合的正确操作是()。A

买入执行价格较高的看涨期权,卖出等量执行价格较低的看跌期权B

卖出执行价格较低的看跌期权,买人等量执行价格较高的看跌期权C

买入执行价格和数量同等的看涨和看跌期权D

卖出执行价格较高的看跌期权,买入等量执行价格较低的看跌期权

考题

单选题根据下面资料,回答问题。投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答问题。到期时标的股票价格为()元,该投资者盈亏平衡。A

32.5B

37.5C

40D

35

热门标签

最新试卷