网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

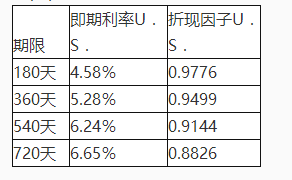

某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当前利率期限结构如表2—7所示。表2-7利率期限结构表(一)

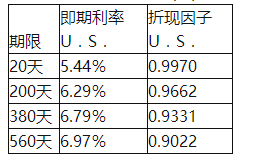

等160天后,标普500指数为1204.10点,新的利率期限结构如表2—8所示。

表2—8利率期限结构表(二)

此题中该投资者持有的互换合约的价值是( )万美元。 查看材料

等160天后,标普500指数为1204.10点,新的利率期限结构如表2—8所示。

表2—8利率期限结构表(二)

此题中该投资者持有的互换合约的价值是( )万美元。 查看材料

A.1.0462

B.2.4300

C.1.0219

D.2.0681

B.2.4300

C.1.0219

D.2.0681

参考答案

参考解析

解析:首先,计算美元固定利率债券价格。假设名义本金为1美元,160天后固定利率债券的价格为0.0315×(0.9970+0.9662+0.9331+0.9022)+1×(0.9022)=1.0219(美元)。

其次,计算权益部分的价值。

最后,由于合约名义本金为l00万美元,则对于该投资者来说其价值为(1.0462-1.0219)×100=2.43(万美元)。

其次,计算权益部分的价值。

最后,由于合约名义本金为l00万美元,则对于该投资者来说其价值为(1.0462-1.0219)×100=2.43(万美元)。

更多 “某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当前利率期限结构如表2—7所示。表2-7利率期限结构表(一) 等160天后,标普500指数为1204.10点,新的利率期限结构如表2—8所示。 表2—8利率期限结构表(二) 此题中该投资者持有的互换合约的价值是( )万美元。 查看材料A.1.0462 B.2.4300 C.1.0219 D.2.0681 ” 相关考题

考题

附有选择权的利率互换与传统的利率互换的区别是()。A、附有选择权的利率互换是场内交易,传统的利率互换是场外交易B、传统互换中的互换名义本金是不变的,而附有选择权的利率互换的互换名义本金是按一个双方一致同意的分期偿还表逐期递减的C、附有选择权的利率互换是浮动利率与浮动利率之间的互换,传统的利率互换是固定与浮动的利息支付之间的互换D、附有选择权的利率互换的本金是实际参与交换的,传统的利率互换的本金是名义上的,不真正交换

考题

某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如表3所示。假设名义本金为1美元,当前美元固定利率为Rfix=0.0632,英镑固定利率为Rfix=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是( )万美元。A.1.0152

B.0.9688

C.0.0464

D.0.7177

考题

某金融机构使用利率互换规避利率变动风险,成为固定率支付方,互换期阪为二年。每半年互换一次.假设名义本金为1亿美元,Libor当前期限结构如下表,计算该互换的固定利率约为( )。A、6.63%

B、2.89%

C、3.32%

D、5.78%

考题

某投资者与证券公司签署权益互换协议,以固定利率10%换取5000万元沪深300指数涨跌幅,每年互换一次,当前指数为4000点,一年后互换到期,沪深300指数上涨至4500点,该投资者收益( )万元。A.125

B.525

C.500

D.625

考题

根据下面资料,回答76-77题

某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当前利率期限结构如表2-8所示。

表2-8利率期限结构表(一)

该投资者支付的固定利率为( )。A.0.0315

B.0.0464

C.0.0630

D.0.0462

考题

某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如表3所示。假设名义本金为1美元,当前美元固定利率为Rfix=0.0632,英镑固定利率为Rfix=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约

的价值是( )万美元。A. 1.0152

B. 0.9688

C. 0.0464

D. 0.7177

考题

某投资者签订一份为期2年的权益互换,名义本金为1000万元,每半年互换一次,每次互换时,该投资者将支付固定利率并换取上证指数收益率,利率期限结构如表2—1所示。

表2—1利率期限结构

A.5.29%

B.6.83%

C.4.63%

D.6.32%

考题

160天后,标普500指数为1204.10点,新的利率期限结构如表2-9所示。

表2-9利率期限结构表(二)

该投资者持有的互换合约的价值是( )万美元。A.1.0462

B.2.4300

C.1.0219

D.2.0681

考题

某金融机构使用利率互换规避利率变动风险,成为固定率支付方,互换期阪为二年。每半年互换一次.假设名义本金为1亿美元,Libor当前期限结构如下表,计算该互换的固定利率约为( )。A. 6.63%

B. 2.89%

C. 3.32%

D. 5.78%

考题

根据下面资料,回答86-88题

某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当前利率期限结构如表2—7所示。表2-7利率期限结构表(一)

某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如表2—9所示。

表2—9美国和英国利率期限结构表

88假设名义本金为1美元,当前美元固定利率为Rfix=0.0632,英镑固定利率为Rfix=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是( )万美元。A.1.0152

B.0.9688

C.0.0464

D.0.7177

考题

根据下面资料,回答76-77题

某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表2—4所示。

表2—4利率期限结构表

A.6.63%

B.2.89%

C.3.32%

D.5.78%

考题

根据下面资料,回答75-76题

某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,1ibor当前期限结构如表2-4所示。

表2-4利率期限结构表

计算该互换的固定利率约为( )。

(参考公式:Rfix=(1-Zn)/(Z1+Z2+Z3+…Zn)×m)A.6.63%

B.2.89%

C.3.32%

D.5.78%

考题

某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如表2-10所示。

表2-10美国和英国利率期限结构表

假设名义本金为1美元,当前美元固定利率为Rfix=0.0632,英镑固定利率为Rfix=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是( )万美元。A.1.0152

B.0.9688

C.0.0464

D.0.7177

考题

根据下面资料,回答86-88题

某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当前利率期限结构如表2—7所示。表2-7利率期限结构表(一)

等160天后,标普500指数为1204.10点,新的利率期限结构如表2—8所示。

表2—8利率期限结构表(二)

87此题中该投资者持有的互换合约的价值是( )万美元。A.1.0462

B.2.4300

C.1.0219

D.2.0681

考题

某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。当前美国和英国的利率期限结构如下表所示。据此回答以下两题90-91。

计算互换中美元的固定利率( )。A.0.0432

B.0.0542

C.0.0632

D.0.0712

考题

某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表2—4所示。

表2—4利率期限结构表

查看材料A.6.63%

B.2.89%

C.3.32%

D.5.78%

考题

根据下面资料,回答84-85题

某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。当前美国和英国的利率期限结构如表2-5所示。

表2-5美国和英国的利率期限结构表

计算互换中美元的固定利率( )。A.0.0432

B.0.0542

C.0.0632

D.0.0712

考题

某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表所示。

A.6.63%

B.2.89%

C.3.32%

D.5.78%

考题

单选题根据下面资料,回答问题某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当前利率期限结构如表2—7所示。表2-7利率期限结构表(一)该投资者支付的固定利率为()A

0.0315B

0.0464C

0.0630D

0.0462

考题

单选题根据下面资料,回答问题:某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表2—4所示。[2015年样题]表2—4利率期限结构表作为互换中固定利率的支付方,互换对投资组合久期的影响为()。A

增加其久期B

减少其久期C

互换不影响久期D

不确定

考题

单选题根据下面资料,回答问题某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当前利率期限结构如表2—7所示。等160天后,标普500指数为1204.10点,新的利率期限结构如表2—8所示。表2—8利率期限结构表(二)此题中该投资者持有的互换合约的价值是()万美元。A

1.0462B

2.4300C

1.0219D

2.0681

考题

单选题根据下面资料,回答问题某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当前利率期限结构如表2—7所示。某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如表2—9所示。表2—9美国和英国利率期限结构表假设名义本金为1美元,当前美元固定利率为Rfix=0.0632,英镑固定利率为Rfix=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。A

1.0152B

0.9688C

0.0464D

0.7177

考题

单选题根据下面资料,回答问题:某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表2—4所示。[2015年样题]表2—4利率期限结构表计算该互换的固定利率约为()。A

6.63%B

2.89%C

3.32%D

5.78%

考题

单选题某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。当前美国和英国的利率期限结构如下表所示。据此回答。计算互换中美元的固定利率()。A

0.0432B

0.0542C

0.0632D

0.0712

热门标签

最新试卷