网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

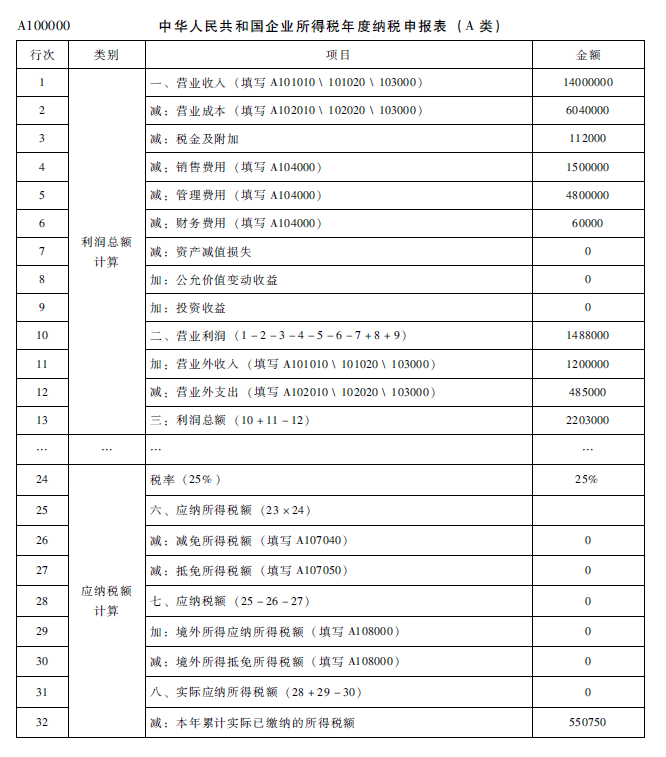

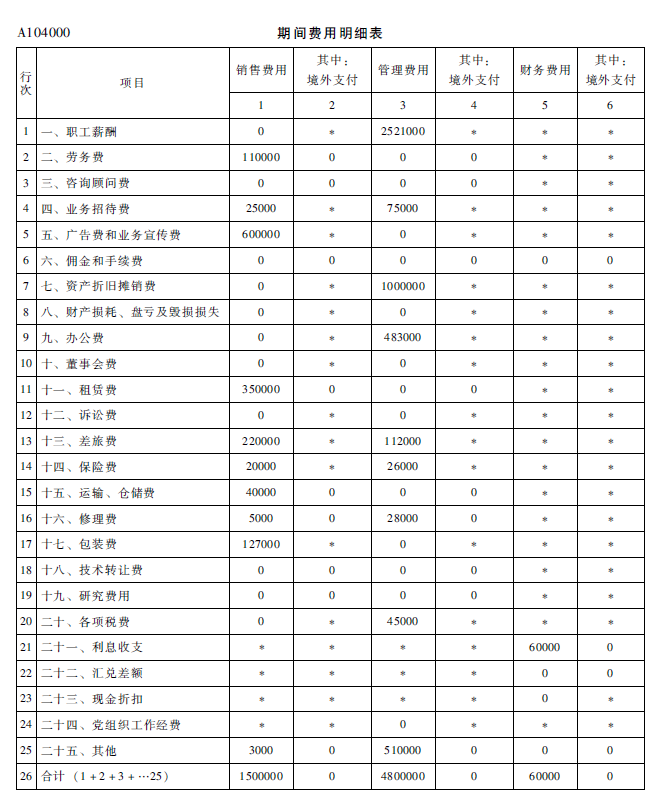

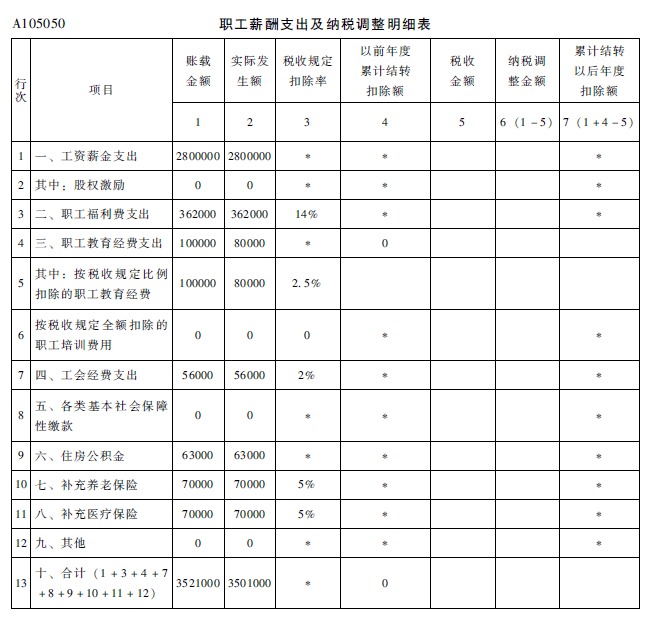

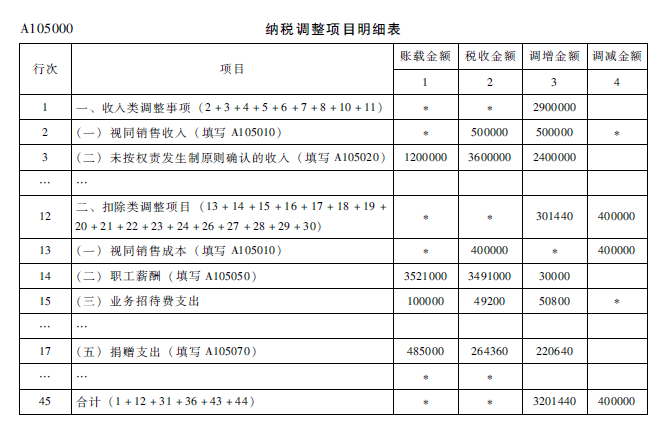

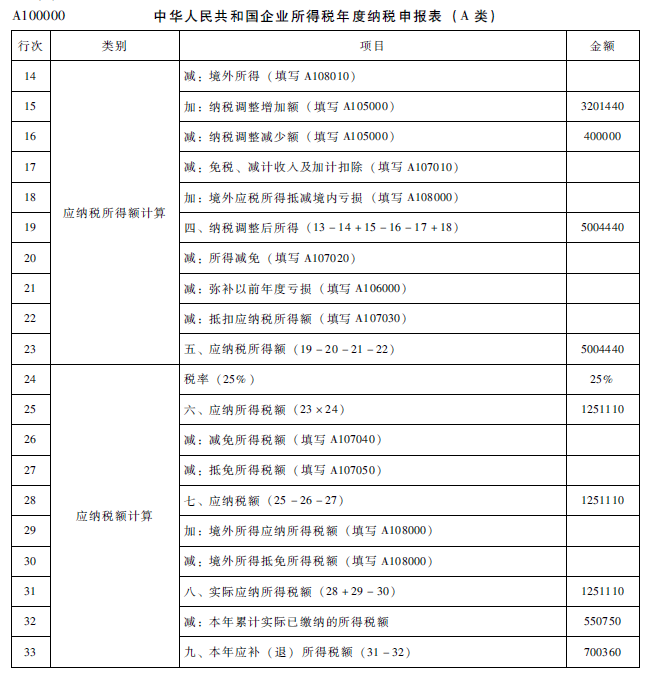

甲工业企业(居民企业,增值税一般纳税人)2015年度全年收入、成本费用、营业外收支、利润总额等数据详见企业所得税年度纳税申报表A100000,期间费用有关数据详见期间费用明细表A104000,职工薪酬有关数据详见职工薪酬支出及纳税调整明细表A105050。

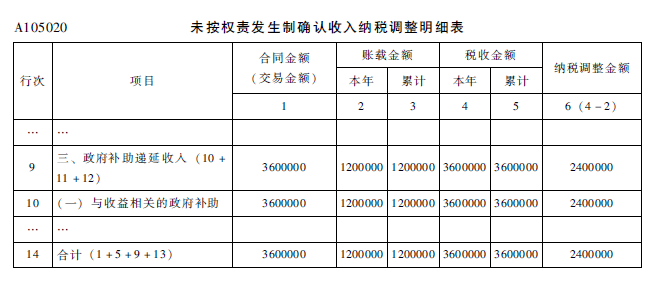

A100000表第11行“营业外收入”1200000元,系收到政府部门发放的专项补助资金。已知2015年年初收到3600000元,受益期三年,不符合不征税收入条件,企业会计处理为:

年初收到政府补助时:

借:银行存款 3600000

贷:递延收益 3600000

2015年年末:

借:递延收益 1200000

贷:营业外收入 1200000

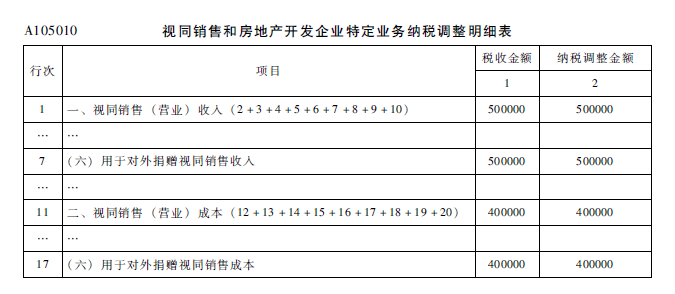

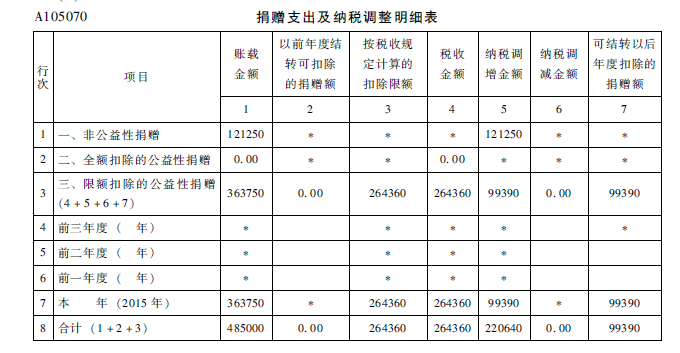

A100000表第12行“营业外支出”485000元,系甲工业企业在2015年12月5日通过所在市政府下属教育局向贫困学校捐赠其自产货物一批并取得合规票据,该批货物生产成本300000元,当月市场销售价格为375000元(不含增值税)。以及在12月15日将另一批货物直接捐赠给某幼儿园,该批货物生产成本100000元,当月市场销售价格为125000元(不含增值税),企业账务处理为:

借:营业外支出—捐赠 485000

贷:库存商品 400000

应交税费—应交增值税(销项税额) 85000

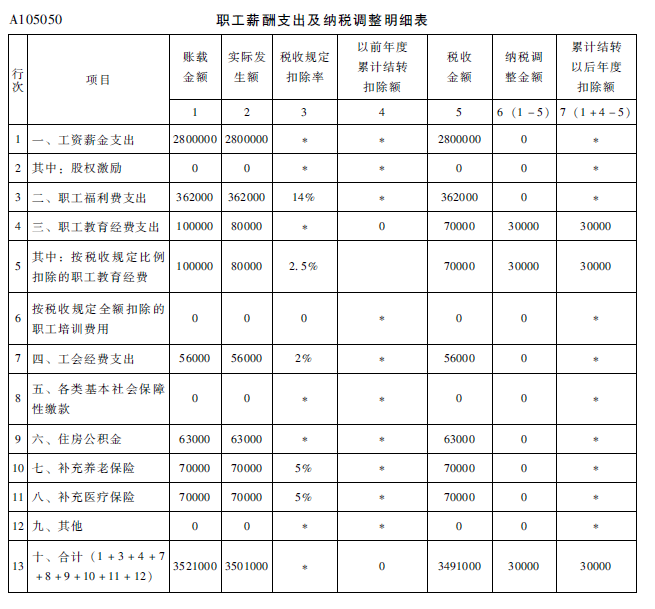

已知该企业职工工资总额2800000元,其中1000000元在“生产成本”中列支,1800000元在“管理费用—职工薪酬”中列支,另外销售部门人员的职工薪酬均记入“管理费用—职工薪酬”中,经核实,“管理费用—职工薪酬”记录的2521000元为企业2015年1月~12月份实际计提记入“管理费用”科目的金额,该企业2015年1月份发放2014年提而未发工资220000元,2015年12月计提但在2016年1月份发放工资250000元。

经核实,企业2015年度计提记入管理费用的职工教育经费100000元,2015年度实际发生的职工教育经费支出80000元。

“销售费用—业务招待费”“管理费用—业务招待费”的明细账中,有18000元未取得合理票据,其余项目及金额均取得合法有效凭证。

要求:

1.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105010中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

2.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105020中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

3.根据提供资料内容,按照企业所得税法及法规规定,补充填写企业所得税年度纳税申报表中A105050中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

4.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105070中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

5.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105000中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

6.根据提供资料内容,按照企业所得税法及法规规定,补充填报表中A100000中相关栏次的数据,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

A100000表第11行“营业外收入”1200000元,系收到政府部门发放的专项补助资金。已知2015年年初收到3600000元,受益期三年,不符合不征税收入条件,企业会计处理为:

年初收到政府补助时:

借:银行存款 3600000

贷:递延收益 3600000

2015年年末:

借:递延收益 1200000

贷:营业外收入 1200000

A100000表第12行“营业外支出”485000元,系甲工业企业在2015年12月5日通过所在市政府下属教育局向贫困学校捐赠其自产货物一批并取得合规票据,该批货物生产成本300000元,当月市场销售价格为375000元(不含增值税)。以及在12月15日将另一批货物直接捐赠给某幼儿园,该批货物生产成本100000元,当月市场销售价格为125000元(不含增值税),企业账务处理为:

借:营业外支出—捐赠 485000

贷:库存商品 400000

应交税费—应交增值税(销项税额) 85000

已知该企业职工工资总额2800000元,其中1000000元在“生产成本”中列支,1800000元在“管理费用—职工薪酬”中列支,另外销售部门人员的职工薪酬均记入“管理费用—职工薪酬”中,经核实,“管理费用—职工薪酬”记录的2521000元为企业2015年1月~12月份实际计提记入“管理费用”科目的金额,该企业2015年1月份发放2014年提而未发工资220000元,2015年12月计提但在2016年1月份发放工资250000元。

经核实,企业2015年度计提记入管理费用的职工教育经费100000元,2015年度实际发生的职工教育经费支出80000元。

“销售费用—业务招待费”“管理费用—业务招待费”的明细账中,有18000元未取得合理票据,其余项目及金额均取得合法有效凭证。

要求:

1.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105010中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

2.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105020中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

3.根据提供资料内容,按照企业所得税法及法规规定,补充填写企业所得税年度纳税申报表中A105050中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

4.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105070中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

5.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105000中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

6.根据提供资料内容,按照企业所得税法及法规规定,补充填报表中A100000中相关栏次的数据,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。

参考答案

参考解析

解析:1.A100000表第12行“营业外支出”485000元,系甲工业企业在2015年12月5日通过所在市政府下属教育局向贫困学校捐赠其自产货物一批并取得合规票据,该批货物生产成本300000元,当月市场销售价格为375000元(不含增值税)。12月15日将另一批货物直接捐赠给某幼儿园,该批货物生产成本100000元,当月市场销售价格为125000元(不含增值税)。

将商品对外捐赠需视同销售

视同销售收入=375000+125000=500000(元)

视同销售成本=300000+100000=400000(元)。

2.A100000表第11行“营业外收入”1200000元,系收到政府部门发放的专项补助资金。已知2015年年初收到3600000元,受益期三年,不符合不征税收入条件。

不符合不征税收入条件,应将3600000元全额纳税,甲企业当年确认营业外收入1200000元,所以纳税调增2400000元。

3.已知该企业职工工资总额2800000元,其中1000000元在“生产成本”中列支,1800000元在“管理费用—职工薪酬”中列支,另外销售部门人员的职工薪酬均记入“管理费用—职工薪酬”中,经核实,“管理费用—职工薪酬”记录的2521000元为企业2015年1月~12月份实际计提记入“管理费用”科目的金额,该企业2015年1月份发放2014年提而未发工资220000元,2015年12月计提但在2016年1月份发放工资250000元。

经核实,企业2015年度计提记入管理费用的职工教育经费100000元,2015年度实际发生的职工教育经费支出80000元。

2015年计提工资在2015年度所得税汇算清缴结束前支付,则可以在汇算年度所得税税前扣除。职工教育经费2015年度可税前列支的金额=2800000×2.5%=70000(元),甲企业实际列支100000元,纳税调增=100000-70000=30000(元)。

4.

5.

6.

将商品对外捐赠需视同销售

视同销售收入=375000+125000=500000(元)

视同销售成本=300000+100000=400000(元)。

2.A100000表第11行“营业外收入”1200000元,系收到政府部门发放的专项补助资金。已知2015年年初收到3600000元,受益期三年,不符合不征税收入条件。

不符合不征税收入条件,应将3600000元全额纳税,甲企业当年确认营业外收入1200000元,所以纳税调增2400000元。

3.已知该企业职工工资总额2800000元,其中1000000元在“生产成本”中列支,1800000元在“管理费用—职工薪酬”中列支,另外销售部门人员的职工薪酬均记入“管理费用—职工薪酬”中,经核实,“管理费用—职工薪酬”记录的2521000元为企业2015年1月~12月份实际计提记入“管理费用”科目的金额,该企业2015年1月份发放2014年提而未发工资220000元,2015年12月计提但在2016年1月份发放工资250000元。

经核实,企业2015年度计提记入管理费用的职工教育经费100000元,2015年度实际发生的职工教育经费支出80000元。

2015年计提工资在2015年度所得税汇算清缴结束前支付,则可以在汇算年度所得税税前扣除。职工教育经费2015年度可税前列支的金额=2800000×2.5%=70000(元),甲企业实际列支100000元,纳税调增=100000-70000=30000(元)。

4.

5.

6.

更多 “甲工业企业(居民企业,增值税一般纳税人)2015年度全年收入、成本费用、营业外收支、利润总额等数据详见企业所得税年度纳税申报表A100000,期间费用有关数据详见期间费用明细表A104000,职工薪酬有关数据详见职工薪酬支出及纳税调整明细表A105050。 A100000表第11行“营业外收入”1200000元,系收到政府部门发放的专项补助资金。已知2015年年初收到3600000元,受益期三年,不符合不征税收入条件,企业会计处理为: 年初收到政府补助时: 借:银行存款 3600000 贷:递延收益 3600000 2015年年末: 借:递延收益 1200000 贷:营业外收入 1200000 A100000表第12行“营业外支出”485000元,系甲工业企业在2015年12月5日通过所在市政府下属教育局向贫困学校捐赠其自产货物一批并取得合规票据,该批货物生产成本300000元,当月市场销售价格为375000元(不含增值税)。以及在12月15日将另一批货物直接捐赠给某幼儿园,该批货物生产成本100000元,当月市场销售价格为125000元(不含增值税),企业账务处理为: 借:营业外支出—捐赠 485000 贷:库存商品 400000 应交税费—应交增值税(销项税额) 85000 已知该企业职工工资总额2800000元,其中1000000元在“生产成本”中列支,1800000元在“管理费用—职工薪酬”中列支,另外销售部门人员的职工薪酬均记入“管理费用—职工薪酬”中,经核实,“管理费用—职工薪酬”记录的2521000元为企业2015年1月~12月份实际计提记入“管理费用”科目的金额,该企业2015年1月份发放2014年提而未发工资220000元,2015年12月计提但在2016年1月份发放工资250000元。 经核实,企业2015年度计提记入管理费用的职工教育经费100000元,2015年度实际发生的职工教育经费支出80000元。 “销售费用—业务招待费”“管理费用—业务招待费”的明细账中,有18000元未取得合理票据,其余项目及金额均取得合法有效凭证。 要求: 1.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105010中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。 2.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105020中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。 3.根据提供资料内容,按照企业所得税法及法规规定,补充填写企业所得税年度纳税申报表中A105050中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。 4.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105070中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。 5.根据提供资料内容,按照企业所得税法及法规规定,正确填写企业所得税年度纳税申报表中A105000中相关栏次,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。 6.根据提供资料内容,按照企业所得税法及法规规定,补充填报表中A100000中相关栏次的数据,计算结果以“元”为单位,保留小数点后两位数(申报表已列数字均为正确填报)。” 相关考题

考题

()为小型微利企业必填表单。

A、《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)B、《一般企业收入明细表》(A101010)C、《一般企业成本支出明细表》(A102010)D、《期间费用明细表》(A104000)

考题

下列二级附表,即使没有税会差异,只要发生相关业务,必须填报的有()。

A、A105050《职工薪酬支出及纳税调整明细表》B、A105070《捐赠支出及纳税调整明细表》C、A105100《企业重组及递延纳税事项纳税调整明细表》D、A105120《特殊行业准备金及纳税调整明细表》

考题

某企业2015年有关数据如下:年度营业收入256 000元,营业外收入20 000元,营业成本186 000元,营业税金及附加27 280元,销售费用4 000元,管理费用8 200元,财务费用920元,营业外支出15 000元。则该企业2015年的营业利润为34 600元。此题为判断题(对,错)。

考题

(2019年)甲居民企业为软件生产企业。2018年度甲居民企业实际发生的合理工资薪金总额为5000万元,发生职工教育经费支出625万元,其中职工培训费用支出200万元。根据企业所得税法律制度的规定,甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的职工教育经费为( )万元。

A.400

B.425

C.625

D.600

考题

甲居民企业为软件生产企业。2018年度甲居民企业实际发生的合理的工资薪金总额为5000万元,发生职工教育经费支出625万元,其中职工培训费用支出200万元。甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的职工教育经费为( )万元。

A.625

B.600

C.400

D.425

考题

甲企业为中国居民企业,主要从事新能源汽车的生产与销售,属于国家重点扶持的高新技术企业。2017年度甲企业的销售收入为4600万元,销售成本为2000万元,年度利润总额为600万元,其他有关需要纳税调整的事项资料如下:

(1)销售费用:广告费500万元、业务宣传费220万元;

(2)管理费用:业务招待费50万元;

(3)营业外支出:税收滞纳金5万元,通过公益性社会组织向贫困山区的捐款84万元;

(4)投资收益:国债利息收入5万元,从境内被投资非上市居民企业分回的股息40万元;

(5)实际发放的合理工资薪金200万元,实际发生的职工福利费38万元。

已知:各项支出均取得合法有效凭据,并已作相应的会计处理,其他事项不涉及纳税调整。

要求:

根据上述资料,分别回答下列问题:

(1)计算甲企业2017年度企业所得税汇算清缴中广告费和业务宣传费支出应调整的应纳税所得额(需写明应纳税调增或者调减)。

(2)计算甲企业2017年度企业所得税汇算清缴中业务招待费支出应调整的应纳税所得额(需写明应纳税调增或者调减)。

(3)计算甲企业2017年度企业所得税汇算清缴中营业外支出应调整的应纳税所得额(需写明应纳税调增或者调减)。

(4)计算甲企业2017年度企业所得税汇算清缴中投资收益应调整的应纳税所得额(需写明应纳税调增或者调减)。

(5)计算甲企业2017年度企业所得税汇算清缴中职工福利费应调整的应纳税所得额(需写明应纳税调增或者调减)。

(6)计算甲企业2017年度的企业所得税应纳税额。

考题

甲企业为中国居民企业,主要从事新能源汽车的生产与销售,属于国家重点扶持的高新技术企业。2017年度甲企业的销售收入为4600万元,销售成本为2000万元,年度利润总额为600万元,其他有关需要纳税调整的事项资料如下:

(1)销售费用:广告费500万元、业务宣传费220万元。

(2)管理费用:业务招待费50万元。

(3)营业外支出:税收滞纳金5万元、通过公益性社会团体向贫困山区的捐款84万元。

(4)投资收益:国债利息收入5万元、从境内被投资非上市居民企业分回的股息40万元。

(5)实际发放的合理工资薪金200万元,实际发生的职工福利费38万元。

已知:各项支出均取得合法有效凭据,并已作相应的会计处理,其他事项不涉及纳税调整。

要求:根据上述资料和企业所得税法律制度的规定,不考虑其他因素,回答下列问题(答案中金额单位用“万元”表示)。

(1)计算甲企业2017年度企业所得税汇算清缴中广告费和业务宣传费支出应调整的应纳税所得额(需写明应纳税调增或调减)。

(2)计算甲企业2017年度企业所得税汇算清缴中业务招待费支出应调整的应纳税所得额(需写明纳税调增或调减)。

(3)计算甲企业2017年度企业所得税汇算清缴中营业外支出应调整的应纳税所得额(需写明纳税调增或调减)。

(4)计算甲企业2017年度企业所得税汇算清缴中投资收益应调整的应纳税所得额(需写明纳税调增或调减)。

(5)计算甲企业2017年度企业所得税汇算清缴中职工福利费应调整的应纳税所得额(需写明纳税调增或调减)。

(6)计算甲企业2017年度应缴纳的企业所得税税额。

考题

( 2018 年)甲企业为中国居民企业,主要从事新能源汽车的生产与销售,属于国家重点扶持的高新技术企业, 2017 年度甲企业的销售收入为 4600 万元,销售成本为 2000万元,年度利润总额为 600 万元,其他有关需要纳税调整的事项资料如下:

( 1 )销售费用:广告费500万元、业务宣传费220万元;

(2)管理费用:业务招待费50万元;

(3)营业外支出:税收滞纳金 5 万元,通过公益性社会团体向贫困山区的捐款 84 万元;

( 4 )投资收益:国债利息收入5万元,从境内被投资非上市居民企业分回的股息40万元;

(5)实际发放的合理工资薪金 200 万元,实际发生的职工福利费 38 万元。

已知:各项支出均取得合法有效凭据,并已作相应的会计处理,其他事项不涉及纳税调整。

要求:根据上述资料和企业所得税法律制度的规定,不考虑其他因素,回答下列问题(答案中的金额均用“万元”表示):

( 1 )计算甲企业 2017 年度企业所得税汇算清缴中广告费和业务宣传费支出应调整的应纳税所得额(需写明应纳税调增或调减)。

( 2 )计算甲企业 2017 年度企业所得税汇算清缴中业务招待费支出应调整的应纳税所得额(需写明应纳税调增或调减)。

( 3 )计算甲企业 2017 年度企业所得税汇算清缴中营业外支出应调整的应纳税所得额(需写明应纳税调增或调减)。

( 4 )计算甲企业 2017 年度企业所得税汇算清缴中投资收益应调整的应纳税所得额(需写明应纳税调增或调减)。

( 5 )计算甲企业 2017 年度企业所得税汇算清缴中职工福利费应调整的应纳税所得额(需写明应纳税调增或调减)。

( 6 )计算甲企业 2017 年度的企业所得税应纳税额。

考题

某企业2015年有关数据如下:年度营业收入256000元,营业外收入20000元,营业成本186000元,营业税金及附加27280元,销售费用4000元,管理费用8200元,财务费用920元,营业外支出15000元。则该企业2015年的营业利润为34600元。

考题

下列项目中关于广告费、业务宣传费和业务招待费扣除限额基数表述正确的是()。A、企业所得税年度纳税申报表主表第1行的数据“营业收入”B、企业所得税年度纳税申报表附表一(1)收入明细表第1行的数据“销售(营业)收入”C、企业所得税年度纳税申报表主表第13行“利润总额”D、会计利润表中的主营业务收入、其他业务收入和营业外收入之和

考题

判断题某企业2015年有关数据如下:年度营业收入256 000元,营业外收入20 000元,营业成本186 000元,营业税金及附加27 280元,销售费用4 000元,管理费用8 200元,财务费用920元,营业外支出15 000元。则该企业2015年的营业利润为34 600元。A

对B

错

考题

单选题下列项目中关于广告费、业务宣传费和业务招待费扣除限额基数表述正确的是()。A

企业所得税年度纳税申报表主表第1行的数据“营业收入”B

企业所得税年度纳税申报表附表一(1)收入明细表第1行的数据“销售(营业)收入”C

企业所得税年度纳税申报表主表第13行“利润总额”D

会计利润表中的主营业务收入、其他业务收入和营业外收入之和

考题

单选题以下属于实行查账征收企业所得税的小型微利企业纳税申报中必填的表格有()。A

中华人民共和国企业所得税年度纳税申报表(A类) B

一般企业收入明细表C

一般企业成本支出明细表 D

期间费用明细表

考题

多选题下列二级附表,即使没有税会差异,只要发生相关业务,必须填报的有()。AA105050《职工薪酬支出及纳税调整明细表》BA105070《捐赠支出及纳税调整明细表》CA105100《企业重组及递延纳税事项纳税调整明细表》DA105120《特殊行业准备金及纳税调整明细表》

考题

单选题某企业2005年度纳税申报数据中主营业务费用总额为68万元,2004年度的纳税申报数据中主营业务费用为46万元,设置的预警值为20%一30%,该企业2005年度纳税申报数据主营业务费用()。A

正常B

偏高C

偏低D

接近正常

考题

单选题企业购买的国债,在持有期间会计上一般按照权责发生制确认利息收入,而税法上在持有期间不确认收入,企业在年度申报时通过()进行纳税调整。A

A105030《投资收益纳税调整明细表》B

A105040《专项用途财政性资金纳税调整明细表》C

A105020《未按权责发生制确认收入纳税调整明细表》D

A105010《视同销售纳税调整明细表》

考题

问答题为中国居民企业,主要从事新能源汽车的生产与销售,属于国家重点扶持的高新技术企业,2017 年度甲企业的销售收入为 4600 万元,销售成本为 2000 万元,年度利润总额为 600 万元,其他有关需要纳税调整的事项资料如下:(1)销售费用:广告费 500 万元、业务宣传费 220 万元;(2)管理费用:业务招待费 50 万元;(3)营业外支出:税收滞纳金 5 万元,通过公益性社会团体向贫困山区的捐款 84 万元;(4)投资收益:国债利息收入 5 万元,从境内被投资非上市居民企业分回的股息 40万元;(5)实际发放的合理工资薪金 200 万元,实际发生的职工福利费 38 万元。已知:各项支出均取得合法有效凭据,并已作相应的会计处理,其他事项不涉及纳税调整。要求:根据上述资料和企业所得税法律制度的规定,不考虑其他因素,回答下列问题(答案中的金额均用“万元”表示):(1)计算甲企业 2017 年度企业所得税汇算清缴中广告费和业务宣传费支出应调整的应纳税所得额(需写明应纳税调增或调减)。(2)计算甲企业 2017 年度企业所得税汇算清缴中业务招待费支出应调整的应纳税所得额(需写明应纳税调增或调减)。(3)计算甲企业 2017 年度企业所得税汇算清缴中营业外支出应调整的应纳税所得额(需写明应纳税调增或调减)。(4)计算甲企业 2017 年度企业所得税汇算清缴中投资收益应调整的应纳税所得额(需写明应纳税调增或调减)。(5)计算甲企业 2017 年度企业所得税汇算清缴中职工福利费应调整的应纳税所得额(需写明应纳税调增或调减)。(6)计算甲企业 2017 年度的企业所得税应纳税额。

热门标签

最新试卷