2020年税务师职业资格考试《财务与会计》历年真题(2020-07-02)

发布时间:2020-07-02

2020年税务师职业资格考试《财务与会计》考试共64题,分为单选题和多选题和客观案例题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、长江公司2017年度应确认所得税费用为( )万元。【客观案例题】

A.337.5

B.412.5

C.375.0

D.425.0

正确答案:C

答案解析:所得税费用=当期所得税+递延所得税费用=425-90+160×25%=375(万元)。

2、2017年12月1日黄河公司对长江公司提起诉讼,认为长江公司侵犯本公司知识产权,要求长江公司赔偿损失,至2017年12月31日法院尚未对案件进行审理。长江公司经咨询律师意见,认为胜诉的可能性为40%,败诉的可能性为60%,如果败诉需要赔偿50万元,则2017年12月31日长江公司应确认预计负债的金额是( )万元。【单选题】

A.0

B.50

C.15

D.30

正确答案:B

答案解析:长江公司认为败诉的可能性为60%,达到很可能标准(>50%,≤95%),应确认预计负债。或有事项涉及单个项目,按照最可能发生的金额确定,则2017年12月31日长江公司应确认预计负债的金额为50万元。

3、采用每股收益无差别点分析法确定最优资本结构时,下列表述中错误的是( )。【单选题】

A.每股收益无差别点是指不同筹资方式下每股收益相等时的息税前利润

B.每股收益无差别点分析法确定的公司加权资本成本最低

C.在每股收益无差别点上无论选择债权筹资还是股权筹资,每股收益都是相等的

D.当预期息税前利润大于每股收益无差别点时,应当选择财务杠杆效应较大的筹资方案

正确答案:B

答案解析:所谓每股收益无差别点,是指不同筹资方式下每股收益都相等时的息税前利润或业务量水平。在每股收益无差别点上,无论是采用债权筹资方案还是股权筹资方案,每股收益都是相等的。所以选项A、C正确。在公司价值分析法下,公司价值最大的资本结构,公司加权资本成本才是最低的。所以选项B错误。当预期息税前利润或业务量水平大于每股收益无差别点时,应当选择财务杠杆效应较大的筹资方案,反之亦然。所以选项D正确。

4、长江公司2017年度应确认递延所得税资产为( )万元。【客观案例题】

A.37.5

B.127.5

C.90.0

D.115.0

正确答案:C

答案解析:2017年度确认的递延所得税资产金额=150×25%+210×25%=90(万元)。

5、长江公司2017年末的敏感性资产为2600万元,敏感性负债为800万元。2017年度实现销售收入5000万元,预计2018年度销售收入将提高20%,销售净利润率为8%,利润留存率为60%,则基于销售百分比法预测下,2018年度长江公司需从外部追加资金需要量为( )万元。【单选题】

A.312

B.160

C.93

D.72

正确答案:D

答案解析:外部融资额=(2600/5000-800/5000)×5000×20%-5000×(1+20%)×8%×60%=72(万元)。

6、企业发生的下列交易或事项中,不影响发生当期营业利润的是( )。【单选题】

A.销售商品过程中发生的业务宣传费

B.销售商品过程中发生的现金折扣

C.因存货减值而确认的递延所得税资产

D.销售商品过程中发生的包装费

正确答案:C

答案解析:因存货减值而确认的递延所得税资产对应“所得税费用”科目,不影响当期营业利润。

7、下列固定资产中,不应计提折旧的是( )。【单选题】

A.修理过程中停止使用的固定资产

B.季节性生产停止使用的固定资产

C.因闲置而停止使用的九成新固定资产

D.更新改造过程中停止使用的固定资产

正确答案:D

答案解析:处于更新改造过程而停止使用的固定资产,符合固定资产确认条件的,应当转入在建工程,改造期间停止计提折旧。

8、下列各项中,不影响租赁负债初始计量金额的因素是( )。【单选题】

A.租赁期内尚未支付的固定付款额

B.租赁期开始日已经支付的租赁付款额

C.承租人能够合理确定将行使购买选择权而支付的购买价款

D.承租人提供的担保余值预计应支付的款项

正确答案:B

答案解析:租赁负债,应当按照租赁期开始日尚未支付的租赁付款额的现值进行初始计量。租赁付款额,是指承租人向出租人支付的与在租赁期内使用租赁资产的权利相关的款项,包括:(1)固定付款额及实质固定付款额,存在租赁激励的,扣除租赁激励相关金额;(2)取决于指数或比率的可变租赁付款额,该款项在初始计量时根据租赁期开始日的指数或比率确定;(3)购买选择权行权价格,前提是承租人合理确定将行使该选择权;(4)行使终止租赁选择权需支付的款项,前提是租赁期反映出承租人将行使终止租赁选择权;(5)根据承租人提供的担保余值预计应支付的款项。综上所述,选项B错误。

9、长江公司2017年1月1日发行了800万份、每份面值为100元的可转换公司债券,发行价格为80000万元,无发行费用。该债券期限为3年,票面年利率为5%,利息于每年12月31日支付,债券发行一年后,可转换为普通股,债券持有人若在当期付息前转换股票的,应按照债券面值和应付利息之和除以转股价,计算转股股数,该公司发行债券时,二级市场上与之类似但没有转股权的债券的市场年利率为9%,长江公司发行可转换债券初始确认时对所有者权益的影响金额为( )万元。(P/A,9%,3)=2.5313,(P/F,9%,3)=0.7722【单选题】

A.0

B.80000.0

C.8098.8

D.71901.2

正确答案:C

答案解析:负债成分的公允价值=100×800×5%×(P/A,9%,3)+100×800×(P/F,9%,3)=71901.2(万元),则长江公司发行可转换公司债券初始确认时对所有者权益的影响金额=80000-71901.2=8098.8(万元)。

10、企业发行债券采用实际利率法计算确定的利息费用,可能借记的科目有( )。【多选题】

A.财务费用

B.制造费用

C.管理费用

D.在建工程

E.研发支出

正确答案:A、B、D、E

答案解析:企业发行债券应于资产负债表日按照摊余成本和实际利率计算确定利息费用,借记“在建工程”“制造费用”“财务费用”“研发支出”等科目。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.2.67

C.2.89

D.2.68

B.税务师事务所应制定意见分歧解决制度,以解决项目组成员之间、项目组与业务质量监控人员之间产生的意见分歧

C.项目负责人与业务质量监控人员之间产生意见分歧,项目负责人书面保证承担一切后果的,可以出具报告

D.产生分歧的执业服务不得出具报告

B.15

C.20

D.30

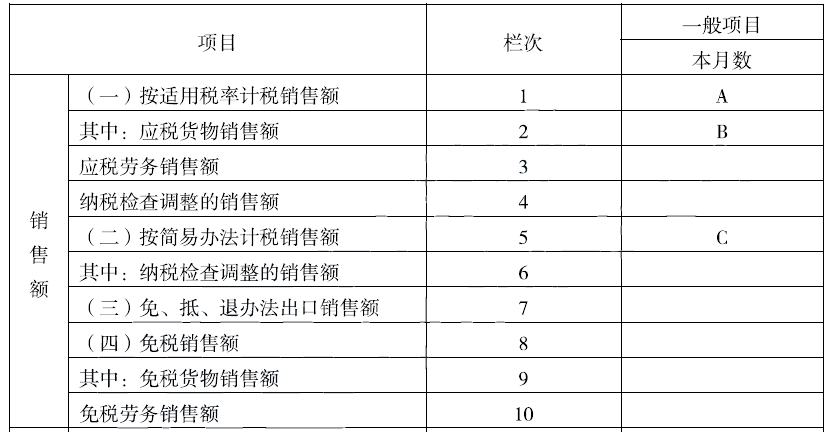

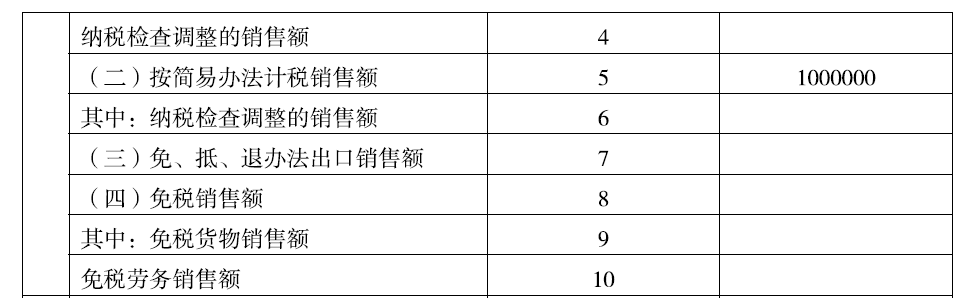

(1 )采取直接收款方式销售生产的A类面霜1500瓶,每瓶20克,每瓶不含税销售价400元,款项702000元已收存银行。

(2)销售生产的B类护肤液50箱,每箱20瓶,每瓶60毫升,每瓶含税售价63.18元,货物已发,款项63180元已收存银行。

(3)销售生产的C类面膜300盒,每盒5片,已开具增值税专用发票,注明总价27000元,增值税4320元,款项尚未收到。

(4)将A类面霜、B类护肤液各1瓶和C类面膜2片组成套装,以每套不含税价490元委托甲企业代销,已收到代销清单,当期代销100套,款项尚未收到。

(5)将本单位生产的C类面膜120盒作为“三八”节福利发放给本单位女职工。

(6)将2016年3月在本地自建的办公楼对外出租,一次性收取3年房租款1050000元,该企业采用简易计税方法计算增值税。

(7)本月材料采购情况如下表:

采购时均取得增值税专用发票,当月除珍珠粉的专用发票未认证,其他专用发票已通过认证,以上材料均未领用。

(8)支付销售化妆品发生的运输费用22000元,取得增值税专用发票载明金额20000元、税额2000元,当月已认证通过。

已知高档化妆品消费税税率为15%。

要求:

1.根据所列资料,逐笔计算当期应纳的增值税(销项税额、进项税额或应纳增值税额)和消费税。

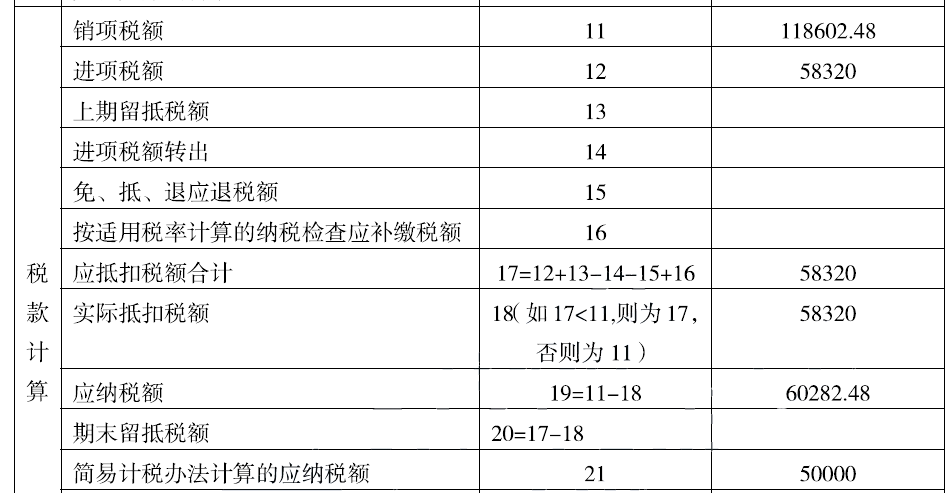

2.根据资料填写下列增值税纳税申报表( 摘要)中所列字母对应的金额。( 2017年)

应计算增值税销项税额=400x 1500x 16%=96000 (元)

应纳消费税=400x 1500x 15%=90000 (元)

业务(2) B类护肤液每毫升不含税价格=63.18/ ( 1+16%) /60=0.91 (元),不属于高档化妆品。

应计算增值税销项税额=63.18/ ( 1+16%) x20x 50x 16%=8714.48 (元)

业务(3) C类面膜每片不含税价格=27000/300/5=18 (元),为高档化妆品。.

应计算增值税销项税额为发票金额4320元。

应纳消费税=27000x 15%=4050 (元)

业务(4)应税消费品和非应税消费品组成成套商品出售的,按照全额缴纳消费税。

应计算增值税销项税额=490x 100 x 16%=7840 (元)

应纳的消费税=490x 100x 15%=7350 (元)

业务(5)发放职工福利应缴纳增值税和消费税。

应计算增值税销项税额=18x5x 120x 16%=1728 (元)

应纳消费税=18x5x 120x 15%=1620 (元)

业务( 6)应纳的增值税=1050000/ ( 1+5%) x5%=50000 (元)

业务(7)可以抵扣的进项税=50 x 1000 x 16%+ 100 x 20x 16%+500 x 600 x 16%=56320 (元)

业务(8)可以抵扣的进项税为2000元。

当月应纳的增值税=96000+8714.48+4320+7840+1728- ( 56320+2000) +50000=110282.48 (元)

当月应纳的消费税=90000+4050+7350+ 1620=103020 (元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-06

- 2020-03-11

- 2020-02-21

- 2021-03-27

- 2020-08-30

- 2019-11-07

- 2020-10-22

- 2021-06-03

- 2020-02-16

- 2020-09-17

- 2020-05-28

- 2021-03-20

- 2021-02-01

- 2021-06-13

- 2020-10-14

- 2020-08-11

- 2020-12-30

- 2020-05-17

- 2021-02-04

- 2021-05-26

- 2021-01-12

- 2020-09-26

- 2021-02-03

- 2020-03-21

- 2021-08-16

- 2020-11-09

- 2020-06-28

- 2020-07-20

- 2021-06-21

- 2020-01-18