2020年税务师职业资格考试《涉税服务相关法律 》模拟试题(2020-10-14)

发布时间:2020-10-14

2020年税务师职业资格考试《涉税服务相关法律 》考试共65题,分为单选题和多选题和客观案例题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、根据《合伙企业法》的规定,合伙企业解散时,清算人自被确定之日起( )内将合伙企业解散事项通知债权人,并于( )内在报纸上公告。【单选题】

A.10日、30日

B.15日、30日

C.30日、45日

D.10日、60日

正确答案:D

答案解析:清算人自被确定之日起10日内将合伙企业解散事项通知债权人,并于60日内在报纸上公告。

2、根据行政诉讼法律制度的规定,下列关于人民法院审理行政案件的审理依据,表述正确的有( )。【多选题】

A.人民法院审理行政案件以法律、行政法规、地方性法规、自治条例和单行条例为依据

B.人民法院审理行政案件不得适用司法解释

C.人民法院审理行政案件可以在裁判文书中引用合法有效的规章及其他规范性文件

D.人民法院审理行政案件,经审查认为有关规范性文件不合法的,不得作为认定行政行为合法的依据

E.人民法院审理行政案件,经审查认为有关规范性文件不合法的,应判决该规范性文件无效

正确答案:A、C、D

答案解析:(1)选项B:人民法院审理行政案件,适用最高人民法院司法解释的,应当在裁判文书中援引;(2)选项E:人民法院审理行政案件,经审查认为有关规范性文件不合法的,不得作为认定行政行为合法的依据,并向制定机关提出处理建议。

3、根据《刑事诉讼法》的规定,刑事被告人的亲友担任辩护人时,有权( )。【单选题】

A.自人民法院受理案件之日起,经人民法院许可,会见在押被告人

B.根据案情需要,申请人民法院通知证人出庭作证

C.自人民法院受理案件之日起,自行查阅、复制与案件有关的材料

D.直接向证人收集证据

正确答案:A

答案解析:本题考核其他公民作为辩护人的权利。根据《刑事诉讼法》的规定,刑事被告人的亲友担任辩护人时,有权自人民法院受理案件之日起,经人民法院许可,会见在押被告人。

4、在行政强制执行过程中,行政机关依法与甲达成执行协议。事后,甲应当履行协议而不履行,行政机关可采取的措施是( )。【单选题】

A.申请法院强制执行

B.恢复强制执行

C.以甲为被告提起行政诉讼

D.对甲加处罚款

正确答案:B

答案解析:行政机关与相对人在行政强制执行过程中达成的执行协议,当事人应当履行;当事人不履行执行协议的,行政机关应当恢复强制执行。

5、下列有关行政终局裁决行为的表述中,正确的是( )。【单选题】

A.行政相对人对行政终局裁决行为不服的,可以向人民法院提起诉讼

B.法院可以对行政终局裁决的合法性进行审查

C.国务院有权通过行政法规设定行政终局裁决行为

D.行政终局裁决行为只能由全国人大及其常委会制定的法律设定

正确答案:D

答案解析:(1)选项AB:对于行政终局裁决行为,行政相对人不得向法院起诉;法院无权对行政终局裁决行为的合法性予以审查。(2)选项CD:行政终局裁决行为只能由全国人大及其常委会制定的“法律”设定,行政机关不能通过行政立法自行设定终局裁决行为。

6、根据刑事诉讼法律制度的规定,下列有关被害人诉讼权利的表述中,正确的是( )。【单选题】

A.公安机关受理刑事案件之日起,有权委托诉讼代理人

B.对公安机关应当立案而不立案的,有权向人民检察院提出意见

C.对人民检察院作出的不起诉决定不服的,有权向上一级人民法院提出申诉

D.不服地方各级人民法院的第一审判决,有权向上一级人民法院提出上诉

正确答案:B

答案解析:(1)选项A:自刑事案件“移送审查起诉之日”起,被害人有权委托诉讼代理人;(2)选项C:对人民检察院作出的不起诉决定不服的,被害人有权向“上一级人民检察院”提出申诉;(3)选项D:被害人不服地方各级人民法院的第一审判决的,有权请求人民检察院抗诉。

7、下列主体中不能成为电子商务平台经营者的是( )。【单选题】

A.股份有限公司

B.自然人

C.个人合伙

D.一人公司

正确答案:B

答案解析:本题考核电子商务平台经营者。法人或者非法人组织才可以注册成为电商平台,自然人不可以。

8、根据电子商务法基本制度的规定,下列关于电子商务合同的履行和快递物流的表述中,正确的有( )。【多选题】

A.合同标的为交付商品并采用快递物流方式交付的,发货人发货时间为交付时间

B.合同标的为提供服务的,合同标的进入对方当事人指定的特定系统并且能够检索识别的时间为交付时间

C.合同标的为采用在线传输方式交付的,生成的电子凭证或者实物凭证中载明的时间为交付时间

D.快递物流服务提供者应按照规定使用环保包装材料,实现包装材料的减量化和再利用

E.快递物流服务提供者在提供快递物流服务的同时,可以接受电子商务经营者的委托提供代收货款服务

正确答案:D、E

答案解析:(1)选项A:合同标的为交付商品并采用快递物流方式交付的,收货人签收时间为交付时间。(2)选项B:合同标的为提供服务的,生成的电子凭证或者实物凭证中载明的时间为交付时间。(3)选项C:合同标的为采用在线传输方式交付的,合同标的进入对方当事人指定的特定系统并且能够检索识别的时间为交付时间。

9、根据婚姻家庭法律制度的规定,下列关于亲属的表述中,正确的有( )。【多选题】

A.血亲可以分为自然血亲和拟制血亲

B.配偶血亲的配偶属于姻亲关系

C.配偶的血亲属于血亲关系

D.亲属包括配偶、血亲和姻亲

E.配偶关系因婚姻成立而成立

正确答案:A、B、D、E

答案解析:选项C:配偶的血亲属于姻亲关系

10、根据《公司法》规定,有限责任公司股东可直接向法院提起诉讼的情形是( )。【单选题】

A.公司董事违反法律、行政法规规定,损害股东利益的

B.公司董事执行公司职务时违反法律、行政法规,给公司造成损失的

C.公司董事执行公司职务时违反公司章程,给公司造成损失的

D.公司连续3年盈利但不向股东分配利润的

正确答案:A

答案解析:董事、高级管理人员违反法律、行政法规或者公司章程的规定,损害股东利益的,股东可以向人民法院提起诉讼。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.3800

C.5000

D.6000

已知:该企业是以境内、境外全部生产经营活动有关的研究开发费用总额、总收入、销售收入总额、高新技术产品(服务)收入等指标申请并经认定的高新技术企业;本题不考虑预提所得税和税收饶让的影响。

要求:根据上述资料,回答以下问题:

<1>、该企业2019年来源于境外的应纳税所得额为( )万元。

B.30

C.20

D.15

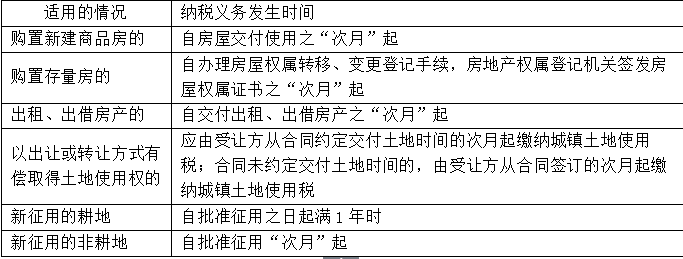

B.以出让方式取得土地使用权,应由受让方从合同约定的交付土地时间的次月起缴纳城镇土地使用税

C.购置存量房,自房产权属登记机关签发房屋权属证书的次月起计征城镇土地使用税

D.纳税人新征用的耕地,自批准征用之日起满1年时开始缴纳城镇土地使用税

E.购置新建商品房,自签订房屋销售合同的次月起计征城镇土地使用税

(1)1 月 2 日,甲公司支付 3600 万元银行存款取得丙公司 30%股权,当日丙公司可辨认净资产公允价值为 14000 万元,有关可辨认资产、负债的公允价值与账面价值相同。甲公司取得该股权后,向丙公司董事会分派出一名成员,参与丙公司的日常生产经营决策。

(2)2019 年丙公司实现净利润 2000 万元,持有的其他权益工具投资当年市场价格下跌 300 万元。

(3)2019 年 12 月 31 日,丙公司引入新投资者,新投资者向丙公司投入 4000 万元。新投资者加入后,甲公司持有丙公司的股权比例降至 25%,但仍能够对丙公司施加重大影响。

(4)6 月 30 日,甲公司将原作为办公用房的一栋房产对外出租,该房产原价为 3000 万元,至租赁期开始日已计提折旧 1200 万元,未计提减值准备。甲公司对投资性房地产采用公允价值模式进行后续计量,当日根据租金折现法估计该房产的公允价值为 1680 万元。2019 年 12 月 31 日,周边租赁市场租金水平上升,甲公司估计该房产的公允价值为 1980 万元。

(5)8 月 20 日,甲以一项土地使用权为对价,自母公司购入其持有的一项对乙公司 60%的股权(甲公司母公司自 2017 年 2 月起持有乙公司股权),另以银行存款向母公司支付补价 3000 万元。当日,甲公司土地使用权成本为 12000 万元,已摊销 1200 万元,未计提减值准备,公允价值为 19000 万元;乙公司可辨认净资产的公允价值为 38000 万元,所有者权益账面价值为 8000 万元(含原吸收合并时产生的商誉1200)。取得乙公司 60%股权后,甲公司能够对乙公司实际控制。

当日,甲公司与母公司办理完成了相关资产的所有权转让及乙公司工商变更登记手续,并控制乙公司。

其他相关资料:

除上述交易或事项外,甲公司 2019 年未发生其他可能影响其他综合收益的交易或事项。本题中不考虑所得税等相关税费影响以及其他因素。

根据事项(3),甲公司因丙公司引入新投资者应确认长期股权投资( )万元。

B.215

C.725

D.1325

贷:资本公积——其他资本公积 215

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-09

- 2021-02-18

- 2020-11-09

- 2021-01-08

- 2021-03-04

- 2020-12-20

- 2021-05-09

- 2021-01-31

- 2020-08-04

- 2021-03-25

- 2020-08-15

- 2021-04-24

- 2021-06-15

- 2019-10-29

- 2020-03-11

- 2020-12-19

- 2019-11-15

- 2021-09-05

- 2021-02-08

- 2021-08-09

- 2020-08-18

- 2021-07-20

- 2020-12-30

- 2021-06-29

- 2021-05-31

- 2020-01-08

- 2021-01-14

- 2020-03-12

- 2021-08-12

- 2021-04-20