2021年税务师职业资格考试《涉税服务相关法律 》模拟试题(2021-11-29)

发布时间:2021-11-29

2021年税务师职业资格考试《涉税服务相关法律 》考试共65题,分为单选题和多选题和客观案例题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、根据物权法理论,特殊抵押是指在主体、客体、内容或成立方面存在某些特殊性的抵押,具体包括( )。【多选题】

A.最高额抵押

B.共同抵押

C.动产抵押

D.不动产抵押

E.浮动抵押

正确答案:A、B、E

答案解析:本题考核特殊抵押的种类。特殊抵押包括最高额抵押、共同抵押、浮动抵押。

2、根据民事诉讼法律制度的规定,下列各项中属于经当事人申请不公开审理的案件的有( )。【多选题】

A.涉及国家机密的案件

B.涉及个人隐私的案件

C.离婚案件

D.涉及商业秘密的案件

E.涉案标的额巨大的案件

正确答案:C、D

答案解析:(1)选项E:不属于不公开审理的案件;(2)选项AB:无须经当事人申请,人民法院应决定不公开审理。

3、关于民事诉讼中的反诉,下列表述中正确的有( )。【多选题】

A.反诉的原告只能是本诉的被告

B.反诉可以向受理本诉以外的法院提起

C.反诉与本诉必须适用同一种诉讼程序

D.反诉必须在答辩期届满前提出

E.反诉的诉讼请求与本诉的诉讼请求必须有事实上或法律上的联系

正确答案:A、C、E

答案解析:本题考核反诉。反诉必须向受理本诉的法院提起。所以选项B错误。反诉必须在举证期限届满前提出,而不是在答辩期届满前提出。所以选项D错误。

4、若买卖合同双方就标的物毁损灭失的风险负担问题没有特别约定,则下列表述正确的有( )【客观案例题】

A.一般情况下,标的物的风险自标的物交付时起转移给买受人

B.一般情况下,标的物的风险自合同签订时起转移给买受人

C.出卖由承运人运输的在途标的物的,自承运人交付于买受人时风险移转

D.标的物需运输的,出卖人交付于第一承运人后,风险由该承运人负担;承运人交付于买受人后,风险移转于买受人

E.买受人未按照约定收取标的物的,标的物的风险自违反约定之日起转移给买受人

正确答案:A、E

答案解析:出卖人出卖交由承运人运输的在途标的物,除当事人另有约定外,自合同成立时起,在途风险由买受人承担。对于需要运输的标的物,没有约定交付地点或约定不明确的,自出卖人将标的物交付给第一承运人起,风险由买受人承担。

5、某地方性法规设定的下列行政许可中,符合法律规定的是( )。【单选题】

A.取得注册税务师执业资格证书应当提供100万元以上银行存款证明

B.申请取得公司营业执照应当先聘请某机构为筹备顾问,并具有该机构出具的筹备意见书

C.外地啤酒进入本地销售应当先向工商行政管理局提出申请,审核同意后方可销售

D.因本地生猪流行疫病且对人类的影响不明,规定即日起3个月内所有本地生猪离开饲养地应当先取得疾控中心的许可

正确答案:D

答案解析:本题适合用排除法解答。(1)选项A:属于设定应当由国家统一确定的公民、法人或者其他组织的资格、资质的行政许可,地方性法规不得设定;(2)选项B:行政机关实施行政许可,不得向申请人提出购买指定商品、接受有偿服务等不正当要求;(3)选项C:属于设定限制其他地区的商品进入本地区市场的行政许可,不符合规定;(4)选项D:属于设定临时性行政许可。

6、下列关于行政许可或者行政确认的表述中,正确的是( )。【单选题】

A.减免税审批属于行政许可

B.道路交通事故责任认定属于行政确认

C.行政许可属于依职权的行政行为

D.行政确认属于依申请的行政行为

正确答案:B

答案解析:本题考核行政许可和行政确认的区别。减免税审批就是减免税资格审批,属于确认类行政审批,不是行政许可。所以选项A错误。道路交通事故责任认定,主要是对事实的甄别,属于行政确认。所以选项B正确。行政许可是依申请的行政行为。所以选项C错误。行政确认既可以依申请也可以依职权作出。所以选项D错误。

7、根据《刑法》规定,下列关于累犯的说法中,正确的有( )。【客观案例题】

A.曾被判处有期徒刑,在刑罚执行完毕5年以内又犯罪的,构成一般累犯

B.故意犯罪和过失犯罪都可以构成累犯

C.对被假释的人不适用累犯规定

D.前罪或者后罪中有被判处拘役、管制或者单处附加刑情况的,不构成累犯

E.累犯适用于所有犯罪分子

正确答案:D

答案解析:(1)选项A:一般累犯,是指被判处有期徒刑以上刑罚的犯罪分子,刑罚执行完毕或者赦免以后,在5年以内再犯应当判处有期徒刑以上刑罚之罪的情况(出题人此处未强调有期徒刑以上刑罚,盗窃罪属超纲内容)。(2)选项BD:一般累犯的成立条件包括①前罪和后罪都必须是故意犯罪;②前罪被判处的刑罚和后罪应当判处的刑罚都必须是有期徒刑以上的刑罚。前罪或者后罪中有被判处拘役、管制或者单处附加刑的情况,则不成立累犯。(3)选项C:对于被假释的犯罪分子,规定的5年期限,从假释期满之日起计算。(4)选项E:累犯,是指因犯罪“受过一定刑罚处罚”的犯罪分子,在刑罚执行完毕或者赦免以后,在法定期限内又犯一定之罪的情况。

8、下列关于民事诉讼一审开庭、审理及判决事项的说法中,正确的有( )。【多选题】

A.被告提出反诉的,法院可以合并审理

B.判决书应当写明判决理由

C.庭前进行证据交换的,当事人在庭审中不得再提出证据

D.驳回原告起诉的,应当采用判决方式

E.法院审理民事案件,应当在开庭3日前通知当事人和其他诉讼参加人

正确答案:A、B、E

答案解析:(1)选项C:当事人在法庭上可以提出新的证据;(2)选项D:驳回原告起诉的,应当采用裁定方式。

9、根据《刑事诉讼法》的规定,刑事被告人的亲友担任辩护人时,有权( )。【单选题】

A.自人民法院受理案件之日起,经人民法院许可,会见在押被告人

B.根据案情需要,申请人民法院通知证人出庭作证

C.自人民法院受理案件之日起,自行查阅、复制与案件有关的材料

D.直接向证人收集证据

正确答案:A

答案解析:本题考核其他公民作为辩护人的权利。根据《刑事诉讼法》的规定,刑事被告人的亲友担任辩护人时,有权自人民法院受理案件之日起,经人民法院许可,会见在押被告人。

10、关于个人独资企业的特征,下列说法正确的是( )。【单选题】

A.个人独资企业的投资人可以是法人也可以是自然人

B.个人独资企业的财产归企业所有

C.个人独资企业不能作为独立的民事主体从事民事活动

D.当投资人申报登记的出资不足以清偿个人独资企业经营所负的债务时,投资人就必须以其个人财产甚至是家庭财产来清偿债务

正确答案:D

答案解析:本题考核个人独资企业的特征。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

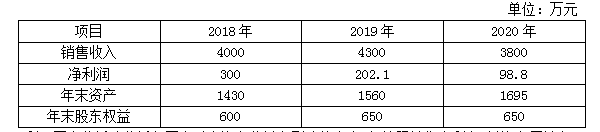

利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。

要求:

利用因素分析法分析2020年与2019年相比销售净利率变动对净资产收益率的影响为( )。

B.-3.37%

C.-14.45%

D.0.68%

净资产收益率=销售净利率×总资产周转率×权益乘数

销售净利率变动的影响:(2.6%-4.7%)×2.8763×2.392=-14.45%

B.退还给原纳税人尚未抵扣的进项税额

C.不得抵扣也不退还尚未抵扣的进项税额

D.由原纳税人抵扣未抵扣的进项税额

B.发出的用于委托加工烟丝的材料成本

C.加工企业代收代缴的消费税

D.随同加工费支付的增值税专用发票注明的增值税(已通过认证)

E.支付的委托加工费

B.现金折扣应当按折扣后的金额确定商品销售收入

C.属于提供初始及后续服务的特许权费,在提供服务时确认收入

D.属于提供设备和其他有形资产的特许权费,在交付资产或转移资产所有权时确认

E.申请入会或加入会员,只允许取得会籍,所有其他服务或商品都要另行收费的,在取得该会员费时确认收入

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-06

- 2020-11-02

- 2020-11-01

- 2020-03-08

- 2020-09-27

- 2020-08-04

- 2022-01-09

- 2020-10-31

- 2020-11-23

- 2019-11-14

- 2021-10-30

- 2020-12-13

- 2021-02-04

- 2021-04-19

- 2020-11-01

- 2021-03-27

- 2021-05-26

- 2021-03-16

- 2021-11-26

- 2021-02-26

- 2020-08-16

- 2020-07-24

- 2022-02-25

- 2020-04-29

- 2021-11-13

- 2020-08-02

- 2021-07-10

- 2022-02-18

- 2021-05-02

- 2021-05-23