2020年税务师职业资格考试《涉税服务相关法律 》每日一练(2020-05-03)

发布时间:2020-05-03

2020年税务师职业资格考试《涉税服务相关法律 》考试共65题,分为单选题和多选题和客观案例题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、根据《刑法》及有关规定,关于撤销假释的说法,错误的是( )。【单选题】

A.被假释的犯罪分子,在假释考验期内犯新罪的,应撤销假释,按照先减后并的方法实行并罚

B.被假释的犯罪分子,在假释考验期内严重违反假释监督管理规定,即使假释考验期满后才被发现,也应撤销假释

C.在假释考验期内,发现被假释的犯罪分子在判决宣告前还有同种罪未判决的,应撤销假释

D.在假释考验期满后,发现被假释的犯罪分子在判决宣告前有他罪未判决的,应撤销假释,数罪并罚

正确答案:D

答案解析:本题考核假释。在假释考验期限内,发现漏罪的,应当撤销假释,依照先并后减实行数罪并罚。但在假释考验期满后,发现漏罪的,不再撤销假释,直接对漏罪定罪判刑即可。

2、17周岁的刘某,系聋哑人士,因涉嫌盗窃被人民检察院提起公诉,刘某坚称自己并非该盗窃案的犯罪人;人民法院经审查后,决定采用普通程序审理此案。根据刑事诉讼法律制度的规定,下列各项中,可能是该法院决定以普通程序审理此案的原因的有( )。【多选题】

A.刘某系未成年人

B.刘某系聋哑人士

C.刘某坚称自己无罪

D.提起公诉的人民检察院未建议采用简易程序

E.经审判人员询问,刘某反对人民法院采用简易程序

正确答案:B、C、E

答案解析:(1)选项A:法律未禁止对未成年人犯罪案件采用简易程序审理;(2)选项B:被告人是盲、聋、哑人的,不适用简易程序;(3)选项CE:被告人承认自己所犯罪行,对指控的犯罪事实没有异议的,方可适用简易程序;(4)选项D:人民检察院在提起公诉的时候,“可以”(而非“应当”)建议人民法院适用简易程序。

3、某直辖市人民政府根据国务院的授权,决定由城建规划局统一行使有关行政机关的行政处罚权。根据行政处罚法律制度的规定,下列各项中,不能由城建规划局统一行使的是( )。【单选题】

A.环境保护局的罚款权

B.土地管理局的没收权

C.工商行政管理局的吊销营业执照权

D.公安局的拘留权

正确答案:D

答案解析:国务院或者经国务院授权的省、自治区、直辖市人民政府可以决定一个行政机关行使有关的行政处罚权,但限制人身自由的行政处罚(行政拘留)只能由公安机关行使。

4、刘某(15岁)因痴迷于网络游戏,经常夜不归宿。父母知道实情后大大缩减了其每月的零用钱,致使其无钱再出入网吧。在网吧老板赵某的唆使下,刘某闯入附近一居民家中行窃。刘某见该居民家中只有其女儿一人在家,遂起歹念,将其强奸,后逃离。对此,下列说法正确的是( )。【单选题】

A.刘某对其行为不负刑事责任

B.对赵某应当以盗窃罪从重处罚

C.对赵某应免予刑事责任

D.对刘某应当从重处罚

正确答案:B

答案解析:本题考核对教唆犯的处罚。刘某应对其强奸行为承担刑事责任。所以选项A错误。赵某教唆不满18周岁的刘某实施盗窃,应当从重处罚。所以选项C错误。刘某未满18周岁,应当从轻或者减轻处罚。所以选项D错误。

5、根据《国家赔偿法》,查封、扣押、冻结财产的赔偿包括( )。【多选题】

A.解除对财产的查封、扣押、冻结

B.造成财产损坏或者灭失的,应当返还的财产损坏的,能够恢复原状的恢复原状,不能恢复原状的,按照损害程度给付相应的赔偿金

C.造成财产损坏或者灭失的,应当返还的财产灭失的,给付相应的赔偿金

D.解除冻结的存款或者汇款的,应当支付银行同期存款利息

E.赔偿停产停业期间必要的经常性费用开支

正确答案:A、B、C、D

答案解析:本题考核财产损害赔偿的计算标准。查封、扣押、冻结财产的,解除对财产的查封、扣押、冻结;造成财产损坏或者灭失的,应当返还的财产损坏的,能够恢复原状的恢复原状,不能恢复原状的,按照损害程度给付相应的赔偿金;应当返还的财产灭失的,给付相应的赔偿金;解除冻结的存款或者汇款的,应当支付银行同期存款利息。吊销许可证和执照、责令停产停业的,赔偿停产停业期间必要的经常性费用开支。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.税务师为个体工商户建账时,应严格按个体工商户会计制度的规定,不得自行减少会计科目

C.税务师不得代理客户进行对账和结账工作

D.税务师可代理登记银行存款日记账

A.借:待处理财产损溢30000

贷:原材料30000

B.借:待处理财产损溢33900

贷:原材料30000

应交税费——应交增值税(进项税额转出)3900

C.借:其他应收款—X保险公司20000

管理费用10000

贷:待处理财产损溢30000

D.借:其他应收款XX保险公司20000

管理费用13900

贷:待处理财产损溢33900

E.借:管理费用20000

贷:待处理财产损溢20000

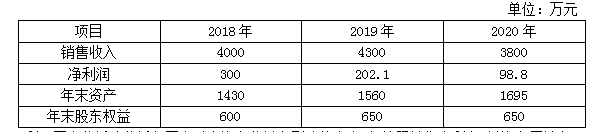

利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。

要求:

计算2019年的净资产收益率为( )。

B.15.2%

C.32.34%

D.9.68%

净资产收益率=202.1/[(600+650)÷2]=32.34%

销售净利率=202.1/4300=4.7%

总资产周转率=4300/[(1560+1430)÷2]=2.8763(次)

权益乘数=[(1560+1430)÷2]/[(600+650)÷2]=2.392

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-13

- 2020-04-09

- 2020-08-24

- 2020-02-01

- 2021-02-15

- 2020-03-09

- 2020-01-06

- 2020-03-26

- 2021-08-30

- 2020-03-30

- 2020-01-13

- 2020-06-19

- 2020-02-17

- 2021-08-10

- 2020-10-27

- 2020-06-08

- 2020-08-16

- 2020-01-31

- 2019-11-12

- 2019-10-31

- 2021-08-14

- 2020-08-06

- 2021-08-20

- 2021-02-15

- 2020-08-05

- 2020-07-05

- 2020-02-05

- 2020-07-17

- 2019-11-01

- 2021-07-30