2020年税务师职业资格考试《税法Ⅰ》模拟试题(2020-10-15)

发布时间:2020-10-15

2020年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列属于税收程序法的主要制度的有( )。【多选题】

A.表明身份制度

B.回避制度

C.职能分离制度

D.听证制度

E.追溯制度

正确答案:A、B、C、D

答案解析:税收程序法的主要制度包括:(1)表明身份制度;(2)回避制度;(3)职能分离制度;(4)听证制度;(5)时限制度。

2、减免税是一项税收优惠,下列有关减免税的表述,正确的有( )。【多选题】

A.减半征收属于税率式减免

B.享受免征额的纳税人要比享受同额起征点的纳税人税负重

C.零税率属于税率式减免

D.在三种形式的减税、免税中,税额式减免使用范围最为广泛

E.核定减免率属于税额式减免

正确答案:C、E

答案解析:选项A,减半征收属于税额式减免;选项B,享受免征额的纳税人要比享受同额起征点的纳税人税负轻;选项D,减免税的三种基本形式中,税基式减免使用的范围最为广泛。

3、根据土地增值税相关规定,东部地区省份土地增值税预征率不得低于( )。【单选题】

A.1%

B.2%

C.5%

D.1.5%

正确答案:B

答案解析:东部地区省份土地增值税预征率不得低于2%。

4、下列关于关税税率适用的表述,正确的有( )。 【多选题】

A.保税仓储货物转入国内市场销售的,应当适用海关接受纳税义务人再次填写报关单申报办理纳税及有关手续之日实施的税率

B.进口货物到达前,经海关核准先行申报的,应当适用装载该货物的运输工具申报进境之日实施的税率

C.可以暂不缴纳税款的暂时进出境货物,经批准不复运出境或者进境的,应当适用暂时进出境之日实施的税率

D.保税货物经批准不复运出境的,应当适用海关接受纳税义务人再次填写报关单申报办理纳税及有关手续之日实施的税率

E.进出口货物到达前,经海关核准先行申报的,适用申报当日实施的税率

正确答案:A、B、D

答案解析:选项C,可以暂不缴纳税款的暂时进出境货物,经批准不复运出境或者进境的,应当适用海关接受纳税义务人再次填写报关单申报办理纳税及有关手续之日实施的税率;选项E,进口货物到达前,经海关核准先行申报的,应当适用装载该货物的运输工具申报进境之日实施的税率。

5、根据资源税的有关规定,开采或生产下列资源应征收资源税的是( )。【单选题】

A.氧气资源

B.天然原油

C.森林资源

D.人造石油

正确答案:B

答案解析:氧气资源、森林资源、人造石油都不属于资源税的征税范围。

6、本月甲企业销售瓶装药酒应缴纳消费税为( )万元。【客观案例题】

A.1.8

B.0

C.0.7

D.2.34

正确答案:A

答案解析:计算本月甲企业销售瓶装药酒应缴纳消费税=1800×100÷10000×10%=1.8(万元)

7、计算该企业当月应缴纳的资源税为( )万元。【客观案例题】

A.7.22

B.7.77

C.9.78

D.11.1

正确答案:B

答案解析:计算该企业当月应缴纳的资源税原煤销售和视同销售原煤应纳资源税=[9000/3+(200+500)]×500×6%×(1-30%)÷10000=7.77(万元)衰竭期煤矿开采的煤炭资源税减征30%;煤矿生产的天然气不缴纳资源税。

8、下列关于消费税适用税率特殊规定的表述,错误的是( )。【单选题】

A.按照现行政策,卷烟批发环节消费税税率为11%+0.005元/支

B.每标准条进口卷烟确定消费税适用比例税率的价格小于70元的,适用比例税率为36%

C.计算每标准条进口卷烟确定消费税适用比例税率的价格时,消费税税率固定为56%

D.非标准条包装卷烟折算的实际销售价格高于计税价格的,应按照折算的实际销售价格确定适用比例税率

正确答案:C

答案解析:计算每标准条进口卷烟(200支)确定消费税适用比例税率的价格时,消费税税率固定为36%。

9、增值税按对外购固定资产处理方式的不同,可划分为生产型增值税、收入型增值税和消费型增值税。下列关于增值税改革的说法不正确的是( )。【单选题】

A.消费型增值税从理论上讲是一种标准的增值税

B.消费型增值税是三种类型中最简便、最能体现增值税优越性的一种类型

C.生产型增值税对固定资产存在重复征税

D.收入型增值税对外购固定资产凭发票扣税的计算方法带来很大困难

正确答案:A

答案解析:收入型增值税从理论上讲是一种标准的增值税。

10、生产企业自产石脑油、燃料油用于生产乙烯、芳烃类化工产品的,( )。【单选题】

A.照章缴纳消费税

B.消费税先征后退

C.消费税即征即退

D.按实际耗用数量暂免征消费税

正确答案:D

答案解析:生产企业自产石脑油、燃料油用于生产乙烯、芳烃类化工产品的,按实际耗用数量暂免征消费税。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

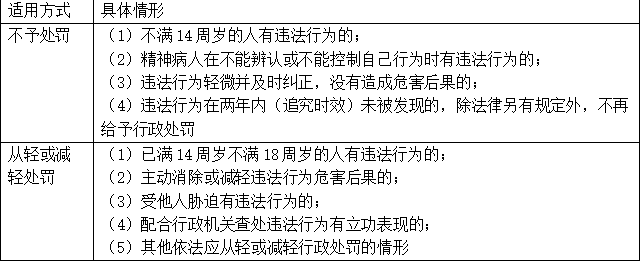

B.主动配合查处此案

C.主动减轻违法行为危害后果

D.违法行为轻微并及时纠正,没有造成危害后果

E.违法行为是在2年内未被发现的

问题:

(1)作出甲公司该项股权转让业务的会计分录。

(2)计算该项股权转让的应纳税所得额,并说明在2016年度汇算清缴时应如何进行纳税调整。

投资收益 500

贷:长期股权投资——投资成本 6000

——损益调整 2000

(2)①企业所得税确认的应纳税所得额=7500-6000=1500(万元)。

②会计本期确认投资收益在借方,损失500万元,故应纳税调增2000万元。

B.复议机关审查具体行政行为是否明显不当所用时间

C.补正申请材料所用时间

D.协商确定或者指定受理机关所用时间

B.增加16500元

C.增加18500元

D.减少2000元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-30

- 2020-03-21

- 2020-02-23

- 2021-07-14

- 2021-08-27

- 2020-08-23

- 2020-01-22

- 2020-11-23

- 2021-04-17

- 2020-12-13

- 2021-07-04

- 2021-07-13

- 2020-03-12

- 2020-01-16

- 2020-09-05

- 2021-07-07

- 2021-01-24

- 2020-12-25

- 2020-03-18

- 2021-06-13

- 2021-03-26

- 2020-04-04

- 2021-05-16

- 2020-03-21

- 2020-03-29

- 2021-08-18

- 2021-08-21

- 2020-06-06

- 2021-02-27

- 2020-03-12