2020年税务师职业资格考试《税法Ⅰ》章节练习(2020-06-26)

发布时间:2020-06-26

2020年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理第六章 车辆购置税5道练习题,附答案解析,供您备考练习。

1、下列关于车辆购置税的说法中,正确的是( )。【单选题】

A.已经缴纳车辆购置税并办理了登记注册手续的车辆,底盘发生更换的,不再缴纳车辆购置税

B.抵债取得并自用的车辆,应按抵债金额为计税依据缴纳车辆购置税

C.库存超过3年的车辆,纳税人能出具有效证明的,计税依据为纳税人提供的统一发票或有效凭证注明的计税价格

D.免税条件消失的车辆,自车辆登记注册之日起,使用年限未满10年的,计税依据为最新核发的同类型车辆最低计税价格按每满1年扣减10%

正确答案:C

答案解析:选项A:底盘发生更换的车辆,计税依据为最新核发的同类型车辆最低计税价格的70%;选项B:纳税人自产、受赠、获奖和以其他方式取得并自用的应税车辆的计税价格,按购置该型号车辆的价格确认,不能取得购置价格的,由主管税务机关参照国家税务总局规定的相同类型应税车辆的最低计税价格核定;选项D:免税条件消失的车辆,自初次办理纳税申报之日起,使用年限未满10年的,计税依据为最新核发的同类型车辆最低计税价格按每满1年扣减10%。

2、下列车辆免征车辆购置税的有( )。【多选题】

A.挂车

B.电车

C.三轮农用运输车

D.设有固定装置的非运输车辆

E.来华工作的外籍专家使用的车辆

正确答案:C、D

答案解析:根据车辆购置税相关法律的规定,三轮农用运输车和设有固定装置的非运输车辆免税;选项AB:挂车、电车属于应税车辆;选项E:长期来华定居专家进口的1辆自用小汽车免税,不同时具备“长期来华定居”、“进口”、“自用”条件的专家,其使用的车辆不能享受免税的优惠(教材未收录)。

3、某公司2015年10月接受捐赠小汽车10辆自用,该小汽车为1.8升排量,成本为100000元/辆,成本利润率为8%,取得捐赠票据体现不含增值税售价为130000元/辆,国家税务总局规定的同类型应税车辆的最低计税价格为140000元/辆。该公司应缴纳车辆购置税( )元。【单选题】

A.108000

B.130000

C.140000

D.163800

正确答案:C

答案解析:接受捐赠小汽车自用车辆的计税价格按购置该型号车辆的价格确认。该公司应缴纳车辆购置税=140000×10×10%=140000(元)。

4、下列车辆中,纳税人出具有效证明后,即以统一发票或有效凭证注明的计税价格为车辆购置税计税依据的有( )。【多选题】

A.进口旧车

B.因不可抗力因素导致受损的车辆

C.库存超过3年的车辆

D.行驶5万公里以上的试验车辆

E.减税条件消失的车辆

正确答案:A、B、C

答案解析:进口旧车、因不可抗力因素导致受损的车辆、库存超过3年的车辆、行驶8万公里以上的试验车辆、国家税务总局规定的其他车辆,凡纳税人能出具有效证明的,计税依据为纳税人提供的统一发票或有效凭证注明的计税价格。

5、该公司第(2)笔业务应当缴纳的车辆购置税税额为( )元。【客观案例题】

A.8205.13

B.9600

C.11232

D.24000

正确答案:B

答案解析:进口旧车,凡纳税人能提供有效证明的,按照纳税人提供的统一发票或有效凭证注明的计税价格计算纳税,应纳车辆购置税=(80000+16000)×10%=9600(元)。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

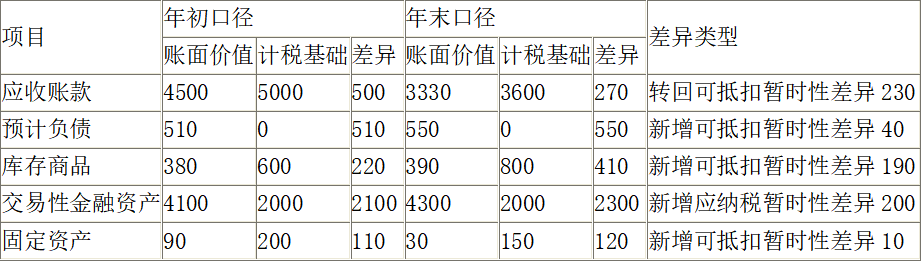

(1)2007年年初通达工贸公司应收账款余额为4000万元,已提坏账准备为300万元。2007年12月31日,通达工贸公司应收账款余额为5000万元,对该应收账款计提了500万元坏账准备。2008年12月31日通达工贸公司应收账款余额为3600万元,已提坏账准备为270万元。税法规定,企业计提的坏账准备不允许税前扣除。

(2)按照销售合同规定,通达工贸公司承诺对销售的X产品提供3年免费售后服务。2007年年初因此产品的质保承诺提取的预计负债账面余额为230万元,2007年根据当年X产品的销售量又提了质量担保费用400万元,并于当年支付了X产品的售后服务费120万元,2008年提取了X产品的质量担保费用250万元,当年支出了此产品的售后服务费用210万元。税法规定,与产品售后服务相关的支出在实际发生时允许税前扣除。

(3)通达工贸公司2007年年初以4000万元的代价取得一项一次还本分次付息的国债投资,作为债权投资核算。每年收到国债利息收入200万元。该国债投资在持有期间未发生减值。税法规定,国债利息收入免征所得税。

(4)2007年年初通达工贸公司Y产品的年初账面余额为450万元,未提取跌价准备。2007年12月31日,Y产品的账面余额为600万元,根据市场情况对Y产品计提跌价准备220万元。2008年年末Y产品的账面余额为800万元,已提跌价准备为410万元。税法规定,该类资产在发生实质性损失时允许税前扣除。

(5)2007年11月,通达工贸公司自公开市场购入基金,作为交易性金融资产核算,取得成本为2000万元,2007年12月31日该基金的公允价值为4100万元,2008年年末该基金的公允价值为4300万元。税法规定。该类资产在持有期间公允价值变动不计入应纳税所得额,待处置时一并计算应计入应纳税所得额的金额。

(6)2006年年初通达公司开始对某销售部门用的设备提取折旧,该设备的原价为300万元,假定预计净残值为0,会计上采用4年期年数总和法提取折旧,税务上按6年期直线法认定折旧扣税标准。

(7)其他资料:

①2007年通达公司因违规经营被工商部门处以20万元的罚款;

②2008年通达公司发生非公益性捐赠支出120万元。

③通达工贸公司预计未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异。

根据上述资料,回答下列问题。

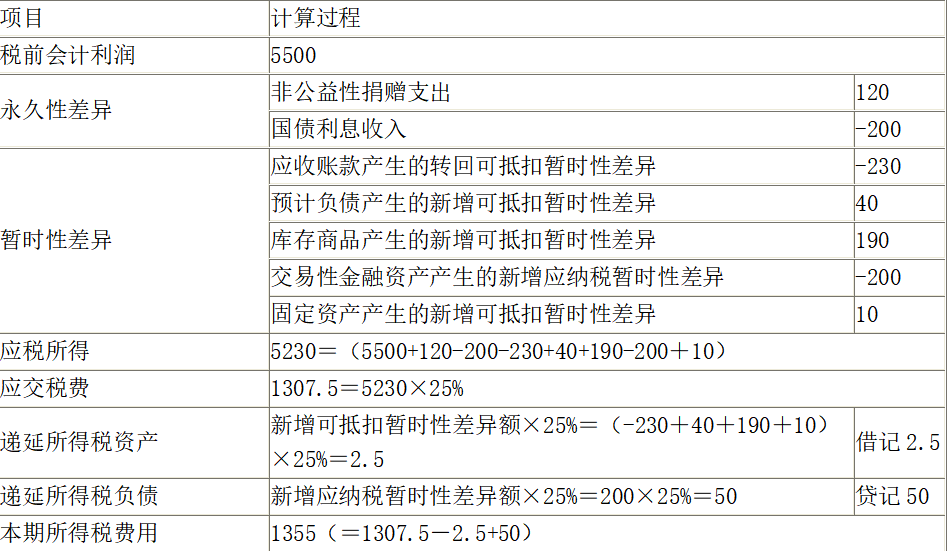

<2> 、通达工贸公司2008年应交所得税和所得税费用分别为( )万元。

B.1355;1307.5

C.1355;1355

D.1307.5;1307.5

①2008年有关资产、负债的账面价值与计税基础对比表:

②通达公司2008年的所得税会计处理如下:

会计分录如下:

借:所得税费用1355

递延所得税资产2.5

贷:递延所得税负债50

应交税费――应交所得税1307.5

B.皮具厂接受一般纳税人提供的鉴证咨询服务

C.律师事务所购买自用的应征消费税的汽车

D.广告公司接受旅客运输服务

E.服装厂接受的娱乐服务

B.520

C.612.63

D.980

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-19

- 2021-04-03

- 2021-03-22

- 2020-07-28

- 2020-09-14

- 2020-03-09

- 2020-01-19

- 2020-01-10

- 2020-09-25

- 2020-01-06

- 2021-07-04

- 2020-04-29

- 2021-03-07

- 2019-11-28

- 2020-12-10

- 2021-04-12

- 2021-08-15

- 2021-09-07

- 2019-12-23

- 2020-02-26

- 2020-06-04

- 2020-05-21

- 2019-12-15

- 2020-04-03

- 2020-07-01

- 2020-04-29

- 2020-05-05

- 2020-08-03

- 2020-06-16

- 2020-01-12