2020年税务师职业资格考试《税务服务实务》模拟试题(2020-02-19)

发布时间:2020-02-19

2020年税务师职业资格考试《税务服务实务》考试共37题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、具体行政行为有下列情形中的( )的,税务行政复议机关可以经过审理,可以撤销、变更或者确认该具体行政行为违法,并责令被申请人在一定期限内重新作出具体行政行为。【多选题】

A.主要事实不清、证据不足

B.适用依据错误

C.被申请人不履行法定职责

D.申请人有特殊困难

E.违反法定程序

正确答案:A、B、E

答案解析:具体行政行为有下列情形之一的,决定撤销、变更或者确认该具体行政行为违法,可以责令被申请人在一定期限内重新作出具体行政行为:主要事实不清、证据不足的;适用依据错误的;违反法定程序的;超越或者滥用职权的;具体行政行为明显不当的。

2、下列各项可以不缴纳土地增值税的有( )。【多选题】

A.转让抵押贷款的房屋

B.房地产企业的代建房行为

C.房地产重新评估而使其升值

D.因城市实施规划、国家建设的需要而搬迁,由纳税人自行转让原房地产

E.出借企业闲置的办公室

正确答案:B、C、D、E

答案解析:选项A是错误的,抵押贷款的房屋转让,也属于房屋产权转让,应当征收土地增值税;选项BCE,房地产的代建房行为、重新评估增值和出借不动产,没有发生房地产产权转让,不征收土地增值税;选项D属于免税范围。

3、下列各项中,应依照房产原值扣除一定比例计算缴纳房产税的有( )。【多选题】

A.融资租赁的房产

B.产权出典的房产

C.纳税单位无租使用其他单位的房产

D.用于自营的居民住宅小区内业主共有的经营性房产

E.对外出租的房产

正确答案:A、B、C、D

答案解析:选项E:对外出租的房产,以取得的租金收入计算纳税。选项ABCD:均按房产余值缴纳房产税。

4、下列有关税务行政复议的表述,正确的有( )。【多选题】

A.税务机关设立的派出机构、内设机构或者其他组织,未经法律、法规授权,以自己名义对外作出具体行政行为的,该派出机构、内设机构或其他组织为被申请人

B.税务行政复议代理人是指接受当事人的委托,以被代理人的名义,在法律规定或当事人授予的权限范围内,为代理复议行为而参加复议的法人及自然人

C.被申请人可以委托税务师事务所的税务师代本单位参加税务行政复议

D.税务机关依照法律、法规和规章规定,经上级税务机关批准作出具体行政行为的,批准机关为被申请人

E.对扣缴义务人的扣缴税款行为不服的,主管该扣缴义务人的税务机关为被申请人

正确答案:D、E

答案解析:选项A,税务机关设立的派出机构、内设机构或者其他组织,未经法律、法规授权,以自己名义对外作出具体行政行为的,该税务机关为被申请人;选项B,税务行政复议代理人是指接受当事人的委托,以被代理人的名义,在法律规定或当事人授予的权限范围内,为代理复议行为而参加复议的个人,不包括法人;选项C,被申请人不得委托本机关以外人员参加行政复议。

5、根据企业所得税法的有关规定,下列不得在税前扣除的项目有( )。【多选题】

A.企业内营业机构之间支付的特许权使用费

B.直接给灾民的捐款

C.为企业财产投保而支付的财产保险费用

D.企业内营业机构之间支付的租金

E.非正常损失中不得从销项税额中抵扣的进项税额

正确答案:A、B、D

答案解析:选项AD:企业内营业机构之间支付的租金和特许权使用费,不允许在税前扣除;选项B:企业对外的直接捐赠,不允许在税前扣除。

6、关于下列账务处理正确的有( )。【多选题】

A.收到出口退还的增值税

借:银行存款

贷:其他应收款

B.直接减免的增值税

借:应交税费——应交增值税(减免税款)

贷:营业外收入

C.计提出口应退还的消费税

借:其他应收款

贷:主营业务成本

D.收到的即征即退的增值税

借:银行存款

贷:营业外收入

E.收到先征后返的增值税

借:银行存款

贷:税金及附加

正确答案:A、B、C、D

答案解析:先征后返的增值税,计人营业外收入核算。

7、某企业拥有三处房产,分别为:办公楼一栋,原值1200万元,2018年5月31日将其中的50%出租给当地税务机关用于办公,当年收取租金收入140万元;厂房一栋,原值580万元,预计可以使用20年,已经使用15年;仓库一座,原值500万元,企业申报缴纳的2018年第三季度的房产税是21.888万元。税务师在审核后,认为( )。(已知当地税务机关规定的房产原值扣除率为20%)【单选题】

A.企业计算的房产税是正确的

B.企业计算的房产税有误,应补缴房产税17.472万元

C.企业计算的房产税有误,应申请退还房产税10.656万元

D.企业计算的房产税有误,应补缴房产税15.457万元

正确答案:C

答案解析:该企业2018年第三季度,应纳的房产税=1200×50%×(1-20%)×1.2%÷4+140÷7×3×12%+580×(1-20%)×1.2%÷4+500×(1-20%)×1.2%÷4=11.232(万元)。所以,该企业应申请退还房产税=21.888-.11.232=10.656(万元)

8、以下关于纳税评估的说法正确的有( )。【多选题】

A.纳税评估的对象为税务机关负责管理的所有纳税人及其应纳所有税种

B.纳税评估分析报告和纳税评估工作底稿可以根据具体情况决定是否发给纳税人

C.因评估工作需要,必须约谈企业其他相关人员的,应经税源管理部门批准并通过企业财务部门进行安排

D.发现纳税人有偷税嫌疑的,要移送税务稽查部门处理

E.对税务约谈中发现的必须到生产经营现场了解情况、审核账目凭证的,可以当即进行实地调查证实

正确答案:A、C、D

答案解析:选项B,纳税评估分析报告和纳税评估工作底稿是税务机关内部资料,不发纳税人,不作为行政复议和诉讼依据;选项E,对税务约谈中发现的必须到生产经营现场了解情况、审核账目凭证的,应经所在税源管理部门批准,由税收管理员进行实地调查证实。

9、下列所得中,应该按照“劳务报酬所得”项目征收个人所得税的是( )。【单选题】

A.提供著作的版权而取得的报酬

B.发表论文取得的报酬

C.将国外的作品翻译出版并署名取得的报酬

D.高校教师受出版社委托进行审稿取得的报酬

正确答案:D

答案解析:劳务报酬所得,是指个人从事设计、装潢、审稿服务等取得的所得。发表论文取得的报酬、将国外的作品翻译出版而取得的报酬均属于稿酬所得;提供著作的版权而取得的报酬,属于特许权使用费所得。

10、下列关于账簿设置的表述,错误的有( )。【多选题】

A.扣缴义务人应当自税法、行政法规规定的扣缴义务发生之日起10日内,按照所代扣、代收的税种,分别设置代扣代缴、代收代缴税款账簿

B.从事生产、经营的纳税人应当自领取税务登记证之日起30日内将其账务、会计制度或者账务、会计处理办法和会计核算软件报送主管税务机关备案

C.纳税人、扣缴义务人会计制度健全,能够通过计算机正确、完整计算其收入和所得或者代扣代缴、代收代缴税款情况的,其计算机储存的会计记录可视同会计账簿,不必打印成书面资料

D.生产经营规模小又确无建账能力的纳税人,若聘请专业机构或者人员有实际困难的,经县以上税务机关批准,可以按照规定建立收支凭证粘贴簿、进货销货登记簿或者安装税控装置

E.从事生产、经营的纳税人应自其领取工商营业执照之日起20日内按照国家财政、税务部门的规定设置账簿

正确答案:B、C、E

答案解析:选项B,应当是15日;选项C,在计算机中储存的会计记录应当打印成书面会计记录,对于计算机输出的完整的书面记录可视同会计账簿;选项E,应当是15日内。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

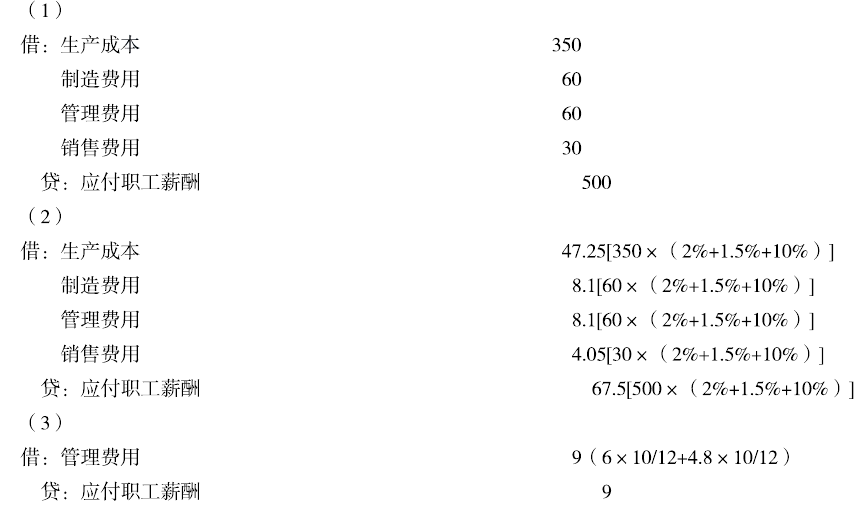

( 1 )本月应付职工工资总额500万元,其中:生产工人工资为350万元,车间管理人员工资60万元,行政管理人员工资60万元,销售机构人员工资30万元。

(2)分别按照当月工资总额的2%和1.5%计提工会经费和职工教育经费,根据当地政府规定,按照工资总额的10%计提并缴存“五险-一金” 。

(3)公司为10名高级管理人员每人租赁住房一 套并提供轿车- -辆,免费使用;每套住房年租金为6万元(年初已支付),每辆轿车年折旧额为4.8万元。

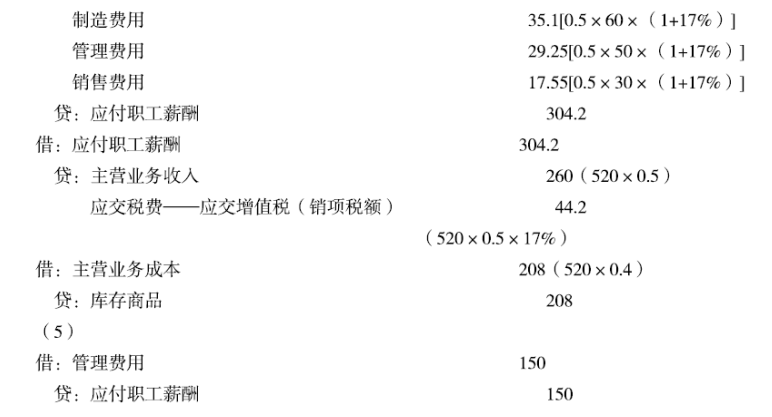

(4)公司为每名职工发放- -台自产产品作为福利,每台产品成本0.4万元,市场售价0.5万元(不含增值税)。

(5) 2014年1月1日,公司向100名核心人员每人授予1万份现金股票增值权,根据股份支付协议规定,这些人员从2014年1月1日起必须在公司连续服务满4年,即可按照当时股价的增长幅度获得现金,该现金股票增值权应在2018年12月31日前行使完毕。2014年12月31日,该股份支付确认的“应付职工薪酬”科目贷方余额为200万元。2015年12月31日每份现金股票增值权的公允价值为10元,至2015年末有20名核心人员离开该公司,估计未来两年还将有10名核心人员离开。

假设不考虑其他业务和相关税费。

根据上述资料,回答下列问题:

黄河公司2015年12月“应付职工薪酬”账户的贷方发生额为( ) 万元。

B.872.6

C.1030.7

D.828.4

相关会计处理为:

B.税务师对行政处罚不服,可以申请复议或向人民法院起诉

C.税务师由税务师事务所委派,个人不得承接业务

D.税务师对执业中知悉的委托人的商业秘密,负有保密义务

E.税务师对业务助理人员的工作进行指导与审核,由业务助理人员对其工作结果负责

B.7210.10

C.7213.60

D.7210.00

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-10

- 2020-03-27

- 2020-07-07

- 2020-07-13

- 2020-08-25

- 2020-03-02

- 2020-03-16

- 2021-03-06

- 2021-05-26

- 2021-02-12

- 2021-09-07

- 2020-06-27

- 2019-11-11

- 2021-02-12

- 2020-06-26

- 2020-03-30

- 2021-01-05

- 2021-05-12

- 2021-06-04

- 2021-04-03

- 2020-03-14

- 2020-06-12

- 2020-10-29

- 2020-10-06

- 2021-04-30

- 2020-03-28

- 2021-03-21

- 2020-01-21

- 2020-09-03

- 2020-08-15