2021年税务师职业资格考试《税务服务实务》章节练习(2021-10-03)

发布时间:2021-10-03

2021年税务师职业资格考试《税务服务实务》考试共37题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第七章 税务咨询服务5道练习题,附答案解析,供您备考练习。

1、某企业向税务师王某咨询关于增值税纳税人性质认定的相关问题,王某的下列观点中正确的有( )。【多选题】

A.增值税纳税人有一般纳税人和小规模纳税人之分

B.对于非企业性单位和不经常发生应税行为的企业,可以选择成为一般纳税人或小规模纳税人

C.对于年应税销售额未超过规定的小规模纳税人标准以及新开业的纳税人,不可以向主管税务机关办理一般纳税人资格登记

D.对于年应税销售额超规定的小规模纳税人标准的,除非企业性单位和不经常发生应税行为的企业外,应当向主管税务机关办理一般纳税人资格登记

E.申请一般纳税人资格登记时,应向主管税务机关填报登记表,并提供规定的资料

正确答案:A、B、D、E

答案解析:对于年应税销售额未超过规定的小规模纳税人标准以及新开业的纳税人,可以向主管税务机关办理一般纳税人资格登记。

2、某企业就企业所得税的扣除事项向税务师刘某进行咨询,刘某的下列观点错误的有( )。【多选题】

A.企业为全体员工缴纳补充养老保险和补充医疗保险分别在不超过职工工资总额8%标准内的部分,准予税前扣除

B.企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予税前扣除

C.企业发生的符合条件的广告费和业务宣传费支出,除另有规定外,不超过当年销售(营业)收入15%的部分,准予税前扣除

D.企业拨缴的工会经费,不超过工资薪金总额2.5%的部分,凭工会组织开具的《工会经费收入专用收据》在税前扣除

E.企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的0.5%

正确答案:A、D

答案解析:选项A,企业为全体员工缴纳补充养老保险和补充医疗保险分别在不超过职工工资总额5%标准内的部分,准予在企业所得税前扣除;选项D,企业拨缴的工会经费,不超过工资薪金总额2%的部分,凭工会组织开具的《工会经费收入专用收据》在税前扣除。

3、下列关于税务顾问的表述,正确的有( )。【多选题】

A.税务顾问需要由委托人委托

B.税务顾问是接受委托人聘用常年出任的

C.税务顾问是对委托人及相关人员提供日常的、全面的税务方面的咨询服务

D.咨询内容广泛是税务顾问的特点之一

E.税务顾问和税务咨询没有区别

正确答案:A、B、C、D

答案解析:选项E错误,与税务咨询相比,税务顾问具有权威性强、咨询内容广泛、服务对象专一的特点。

4、下列属于税收筹划的核心的是( )。【单选题】

A.获得税收利益

B.减轻税收负担

C.合理纳税

D.减少应纳税额

正确答案:B

答案解析:减轻税收负担是属于税收筹划的核心。

5、关于税收筹划方法的实际应用,以下筹划方案正确的是( )。【单选题】

A.北京市甲企业为了扩大销售渠道,在上海设立了一家非独立核算的分公司,希望通过在机构间转移货物用于销售来达到延期缴纳增值税的目的

B.乙创业投资企业投资于一家上市高新技术企业满2年,希望通过投资减少本企业的应纳税所得额

C.天津市丙企业为了达到通过弥补亏损,减少应纳企业所得税的目的,兼并了一家亏损企业(适用特殊性税务处理方法)

D.山东省青岛市丁企业准备上市,于是将企业的经济性质由有限责任公司转为了股份有限公司

正确答案:C

答案解析:选项A:不在同一县(市)但实行统一核算的两个以上分支机构之间进行货物转移用于销售,应当作视同销售处理计算增值税,所以选项A不能达到延期缴纳增值税的目的;选项B:创业投资企业投资上市高新技术企业,没有税收优惠待遇;选项D:属于上市公司规定,与税收筹划不相关。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

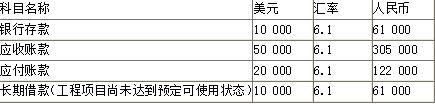

该企业2012年12月31日有关科目余额如下(单位:元):

注:表中长期借款为建造工程专门借款。

该企业2013年1月份发生下列经济业务:

(1)该企业收回客户前欠账款30 000美元,当日汇率为1美元=6.15元人民币。

(2)将10 000美元存款兑换为人民币存款,兑换当日汇率为:银行买入价1美元=6.1元人民币,银行卖出价1美元=6.3元人民币,当日市场汇率为1美元=6.2元人民币。

(3)用银行存款10 000美元偿还应付账款,当日汇率为1美元=6.1元人民币。

(4)2013年1月31日用银行存款10 000美元归还长期借款。归还当日国家公布的汇率为1美元=6.3元人民币。

根据上述资料,回答下列问题。

<4>.计入1月份损益的汇兑损益金额为( )元。

B.4000

C.6000

D.0

注意:专门借款的汇兑差额在符合资本化条件的情况应该资本化,计入在建工程。

B.参照公务员管理的人员

C.城镇非从业居民

D.企业职工

B.1400

C.2100

D.420

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-23

- 2020-11-08

- 2020-11-15

- 2021-09-30

- 2020-02-02

- 2020-07-06

- 2021-03-07

- 2021-07-08

- 2020-08-07

- 2021-01-02

- 2021-02-17

- 2021-06-04

- 2021-09-11

- 2020-03-27

- 2020-07-26

- 2021-09-28

- 2020-03-15

- 2020-12-21

- 2021-07-29

- 2020-06-21

- 2020-05-05

- 2020-06-12

- 2020-02-27

- 2020-08-20

- 2019-10-30

- 2019-12-24

- 2021-02-13

- 2021-09-19

- 2019-12-31

- 2020-07-24