2020年税务师职业资格考试《税务服务实务》章节练习(2020-03-28)

发布时间:2020-03-28

2020年税务师职业资格考试《税务服务实务》考试共37题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第五章 发票领购与审查代理5道练习题,附答案解析,供您备考练习。

1、一般纳税人零售下列商品可以开具增值税专用发票的是( )。【单选题】

A.食品

B.劳保用品

C.服装

D.化妆品

正确答案:B

答案解析:一般纳税人经营商业零售劳保用品可以开具增值税专用发票。

2、下列关于发票开具要求的表述中,不正确的是( )。【单选题】

A.任何填开发票的单位和个人如果未发生经营业务,则一律不得开具发票

B.向消费者个人零售小额商品的,是否可免予逐笔开具发票,由省税务机关确定

C.属于民族自治地方的企业,必须同时使用中文和当地通用的一种民族文字开具发票

D.单位和个人开具发票时,应在发票联和抵扣联加盖发票专用章

正确答案:C

答案解析:民族自治地方填写发票不是必须同时使用中文和民族文字,而是根据实际情况,可以在使用中文的同时使用当地通用的一种民族文字。

3、商场(增值税一般纳税人)如有下列( )情形之一者,不得开具增值税专用发票。【多选题】

A.零售烟、酒、食品

B.零售高级童装

C.销售的货物全部属于免税项目

D.零售劳保专用鞋帽

E.零售化妆品

正确答案:A、B、C、E

答案解析:商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用的部分)、化妆品等消费品不得开具专用发票。

4、下列关于发票开具原则的表述中,正确的有( )。【多选题】

A.如果未发生经营业务,一律不得开具发票

B.开具发票后,如发生销货退回需开红字发票的,必须收回原发票并注明“作废”字样或取得对方有效证明

C.发票的填写可自由选择中文或英文

D.一般纳税人开具专用发票后,发生销货退回或销售折让,按照规定开具红字专用发票后,不再将该笔业务的相应记账凭证复印件报送主管税务机关备案

E.开具发票时,民族自治地方可以同时使用当地通用的一种民族文字

正确答案:A、B、D、E

答案解析:选项C,填写发票应使用中文。

5、根据增值税专用发票的使用规定,增值税一般纳税人的下列销售行为中,可以开具增值税专用发票的是( )。【单选题】

A.向消费者个人销售应税货物

B.汽车厂商将汽车销售给运输公司

C.向一般纳税人销售免税货物

D.大型超市零售食品

正确答案:B

答案解析:汽车厂商将汽车销售给运输公司,可以向其开具增值税专用发票。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题:

(2)该套生产线投产后每年产生的经营期现金流量是( )万元。

B.160

C.175

D.165

每年的经营期现金流量=(300-300×40%)×(1-25%)+100×25%=160(万元)

方案一:以自有设备投资入股,该设备的不含税公允价值为800000元,获得该设备的原值和合理税费为550000元。

方案二:以自有技术成果投资入股,技术成果的公允价值为800000元,获得该技术成果的原值和合理税费为500000元。

假设上面两种方案被投资企业支付的对价全部为股票(权)。

问题:

<1>、个人以非货币性资产投资,应何时确认收入?

<2>、请说明王某转让自有设备的所得适用的应税所得项目并计算王某应缴纳的个人所得税。

<3>、上述两个方案有何个人所得税优惠政策?

<2>、对个人转让非货币性资产的所得,应按照“财产转让所得”项目,依法计算缴纳个人所得税。应缴纳的个人所得税=(800000-550000)×20%=50000(元)。

<3>、方案一:个人以非货币性资产投资,一次性缴税有困难的,可合理确定分期缴纳计划并报主管税务机关备案后,自发生应税行为之日起不超过5个公历年度内(含)分期缴纳个人所得税。

方案二:个人以技术成果投资入股到境内居民企业,被投资企业支付的对价全部为股票(权)的,个人可选择适用方案一的个人所得税优惠政策,也可选择适用递延纳税优惠政策。

选择技术成果投资入股递延纳税政策的,经向主管税务机关备案,投资入股当期可暂不纳税,允许递延至转让股权时,按股权转让收入减去技术成果原值和合理税费后的差额计算缴纳所得税。

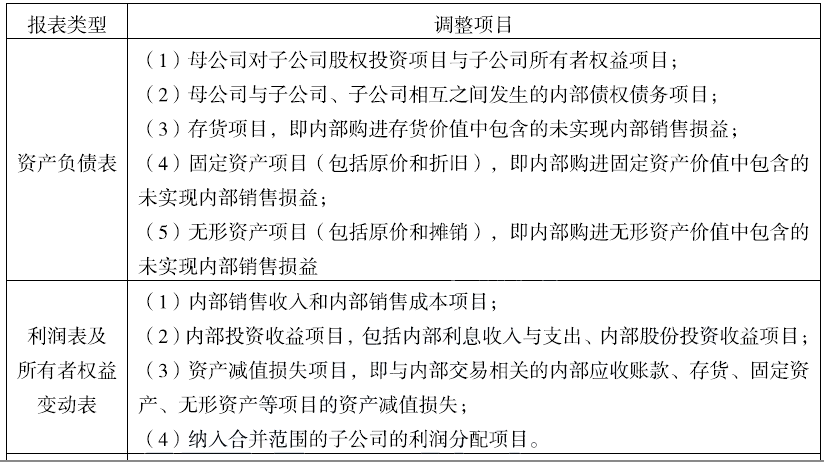

B.内部投资收益项目

C.内部销售收入和内部销售成本项目

D.内部债权债务项目

E.纳入合并范围的子公司利润分配项目

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-18

- 2019-11-12

- 2020-03-23

- 2021-06-01

- 2020-01-06

- 2019-12-15

- 2020-11-26

- 2020-05-28

- 2020-11-03

- 2021-08-12

- 2020-06-19

- 2021-02-13

- 2021-03-14

- 2021-08-27

- 2020-04-04

- 2020-06-01

- 2021-03-10

- 2019-10-24

- 2020-01-21

- 2020-06-20

- 2020-01-15

- 2020-01-12

- 2020-07-11

- 2020-12-25

- 2021-08-26

- 2020-03-29

- 2020-06-27

- 2020-01-28

- 2021-02-13

- 2020-03-21