2022年税务师职业资格考试《税务服务实务》每日一练(2022-02-18)

发布时间:2022-02-18

2022年税务师职业资格考试《税务服务实务》考试共37题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列属于税收筹划的核心的是( )。【单选题】

A.获得税收利益

B.减轻税收负担

C.合理纳税

D.减少应纳税额

正确答案:B

答案解析:减轻税收负担是属于税收筹划的核心。

2、某公司制企业作出下列涉税会计处理,不正确的是( )。【单选题】

A.购入小轿车自用,缴纳车辆购置税,借记“固定资产”科目,贷记“银行存款”科目

B.缴纳的房产税,借记“应交税费——应交房产税”科目,贷记“银行存款”科目

C.企业计提的保险保障基金,应借记“应付职工薪酬”科目,贷记“应交税费——应交保险保障基金”科目

D.小规模纳税人的应纳增值税额,通过“应交税费——应交增值税”科目核算

正确答案:C

答案解析:选项C:企业计提的保险保障基金应通过“管理费用”科目核算,也就是应当借记“管理费用”科目,贷记“应交税费——应交保险保障基金”科目。

3、税务师在进行土地增值税的纳税审核时,下列行为应征收土地增值税的有( )。【多选题】

A.某房地产企业将开发产品作为抵押,向银行借款

B.某房地产企业将开发产品对外投资

C.某房地产企业将生地开发为熟地后转让

D.某外贸企业出地,与某房地产企业出钱合作建造写字楼,约定按三七比例分成自用

E.房地产重新评估而使其升值

正确答案:B、C

答案解析:选项A,抵押期间不征收土地增值税;选项D,合作建房自用的,暂免征收土地增值税;选项E,重新评估增值没有发生房地产产权转移,不征收土地增值税。

4、下列纳税申报方式中,属于电子方式的有( )。【多选题】

A.邮寄申报

B.网络传输

C.电话语音

D.电子数据交换

E.自行申报

正确答案:B、C、D

答案解析:选项AE:邮寄申报、自行申报不属于电子方式。

5、税务师事务所涉税服务人员不得利用事务所拥有的客户资源谋取私利体现了税务师职业道德基本要求中的( )。【单选题】

A.独立性

B.诚信

C.专业胜任能力

D.客观公正

正确答案:B

答案解析:税务师事务所涉税服务人员不得利用事务所拥有的客户资源谋取私利体现了税务师职业道德基本要求中的诚信。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.电子商务企业、电子商务交易平台企业或物流企业可作为代收代缴义务人

C.跨境电子商务零售进口商品的单次交易限值为人民币5000元

D.在限值以内进口的跨境电子商务零售进口商品,进口环节免征增值税和消费税

B.98.25

C.90

D.68.55

B.3年

C.1年

D.4年

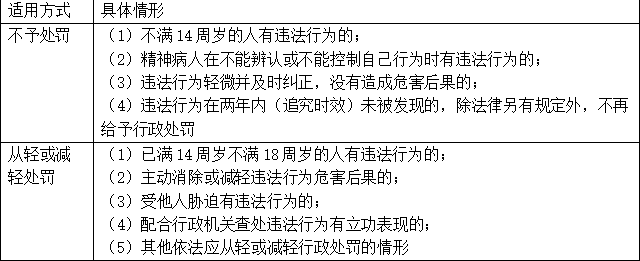

B.主动配合查处此案

C.主动减轻违法行为危害后果

D.违法行为轻微并及时纠正,没有造成危害后果

E.违法行为是在2年内未被发现的

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-24

- 2020-04-03

- 2021-09-17

- 2020-03-11

- 2020-09-01

- 2020-03-05

- 2020-10-06

- 2020-08-17

- 2020-09-23

- 2021-12-17

- 2020-01-31

- 2020-02-05

- 2020-06-22

- 2020-09-27

- 2020-02-24

- 2020-12-30

- 2020-12-15

- 2022-01-02

- 2021-11-08

- 2021-09-17

- 2020-08-09

- 2021-08-05

- 2021-03-15

- 2020-10-06

- 2022-01-05

- 2021-01-30

- 2020-04-27

- 2021-08-23

- 2021-02-26

- 2021-02-22