2021年银行从业资格考试《银行业法律法规与综合能力(初级)》模拟试题(2021-10-22)

发布时间:2021-10-22

2021年银行从业资格考试《银行业法律法规与综合能力(初级)》考试共140题,分为单选题和多选题和判断题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、( )也称免责条件,是指当事人对其违约行为免于承担违约责任的事由。【单选题】

A.免责原因

B.免责缘由

C.免责事由

D.免责事件

正确答案:C

答案解析:免责事由也称免责条件,是指当事人对其违约行为免于承担违约责任的事由。

2、自用传统动力汽车贷款最高发放比例为( )。【单选题】

A.70%

B.75%

C.80%

D.85%

正确答案:C

答案解析:自用传统动力汽车贷款最高发放比例为80%,商用传统动力汽车贷款最高发放比例为70%,自用新能源汽车贷款最高发放比例为85%,商用新能源汽车贷款最高发放比例为75%,二手车贷款最高发放比例为70%。

3、市场风险的管控手段不包括()。【单选题】

A.授权限制

B.交易限额

C.止损限额

D.风险对冲

正确答案:A

答案解析:市场风险的管控手段:1.限额管理;2.风险对冲。常用的市场风险限额包括交易限额、风险限额和止损限额。

4、根据《中国人民银行法》的规定,中国人民银行的职能不包括()。【单选题】

A.制定和执行货币政策

B.防范和化解金融风险

C.维护金融稳定

D.指导、监督自律职责

正确答案:D

答案解析:根据《中国人民银行法》的规定,中国人民银行的职能:“中国人民银行在国务院的领导下,制定和执行货币政策,防范和化解金融风险,维护金融稳定。”

5、下列选项中,属于商业银行信用风险的是()。【单选题】

A.债务人未能履行合同所规定义务

B.内部欺诈

C.业务做法有问题

D.系统失灵

正确答案:A

答案解析:信用风险是指债务人或交易对手未能履行合同所规定的义务或信用质量发生变化,从而给银行带来损失的可能性。

6、以下选择中属于融资类保函的是()。【多选题】

A.借款保函

B.授信额度保函

C.经营租赁保函

D.融资租赁保函

E.延期付款保函

正确答案:A、B、D、E

答案解析:融资类保函:借款保函、授信额度保函、有价证券保付保函、融资租赁保函、延期付款保函;(选项ABDE正确)非融资类保函:投标保函、预付款保函、履约保函、关税保函、即期付款保函、经营租赁保函。(选项C错误)

7、某银行业从业人员为了销售理财产品,隐瞒了该理财产品的风险性。该行为违反了银行业从业人员职业操守基本准则关于()的规定。【单选题】

A.诚实信用

B.守法合规

C.专业胜任

D.勤勉尽职

正确答案:A

答案解析:银行业从业人员应当以高标准职业道德规范行事,品行正直,恪守诚实信用的原则。

8、下列业务品种中,与传统结算方式相比,优势主要在于融资功能是()。【单选题】

A.信用证

B.福费廷

C.押汇

D.保理

正确答案:D

答案解析:选项D正确。与传统结算方式相比,保理的优势主要在于融资功能。

9、同一客户在同一银行开立借记卡原则上不得超过()张;同一代理人在同一商业银行代理开卡原则上不得超过()张。【单选题】

A.3;3

B.4;3

C.3;4

D.4;4

正确答案:B

答案解析:2015年12月,银监会下发《中国银监会关于银行业打击治理电信网络新型违法犯罪有关工作事项的通知》规定,各银行业金融机构要严格执行《个人存款账户实名制规定》,同一客户在同一银行开立借记卡原则上不得超过4张;同一代理人在同一商业银行代理开卡原则上不得超过3张(选项B正确)。

10、下列贷款业务中属个人消费贷款的有()。【多选题】

A.个人汽车贷款

B.助学贷款

C.个人住房按揭贷款

D.个人住房装修贷款

E.个人耐用消费品贷款

正确答案:A、B、D、E

答案解析:选项ABDE正确。个人消费贷款一般包括个人汽车贷款、助学贷款、个人消费额度贷款、个人住房装修贷款、个人耐用消费品贷款、个人权利质押贷款等。个人住房按揭贷款属于个人住房贷款。

下面小编为大家准备了 银行从业 的相关考题,供大家学习参考。

在签订“商业助学贷款借款合同”时,应对借款人、担保人的违约行为作出规定。( )

A.正确

B.错误

解析:符合对商业助学贷款相关规定。

资本充足率的信息披露应主要包括( )。 A.资本规模 B.并表范围 C.资本充足率水平 D.信用风险和市场风险 E.风险管理目标和政策

资本充足率的信息披露应主要包括以下几个方面的内容:风险管理目标和政策、并表范围、资本规模、资本充足率水平、信用风险和市场风险。

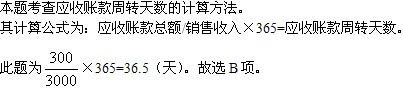

某公司2009年的销售收入为3000万元,应收账款为300万元,则该公司2009年度的应收账款周转天数为( )天。

A.10

B.36.5

C.40

D.200

解析:

下列选项中,不属于“假个贷”的主要成因的是( )。 A.开发商利用“个贷”恶意套取银行资金进行诈骗 B.银行的管理漏洞给“假个贷”以可乘之机 C.购房者为获得优惠贷款而实施“假个贷” D.开发商为缓解楼盘销售窘境通过“假个贷”获取资金

“假个贷”的主要成因包括:开发商利用“个贷”恶意套取银行资金进行诈骗;开发商为缓解楼盘销售窘境通过“假个贷”获取资金;开发商为获得优惠贷款而实施“假个贷”;银行的管理漏洞给“假个贷”以可乘之机等。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-02

- 2019-11-07

- 2020-08-24

- 2021-02-16

- 2020-07-24

- 2020-11-13

- 2021-04-13

- 2020-12-08

- 2020-12-20

- 2021-11-20

- 2020-11-02

- 2020-08-06

- 2021-04-02

- 2020-02-20

- 2020-07-24

- 2022-03-10

- 2021-05-26

- 2020-10-09

- 2021-04-05

- 2021-04-26

- 2021-09-13

- 2022-03-07

- 2020-09-11

- 2021-02-27

- 2021-02-07

- 2019-10-25

- 2022-01-05

- 2022-02-10

- 2021-10-07

- 2020-08-18