备考初级会计考试 只需掌握三点

发布时间:2022-02-18

2022年初级会计考试报名结束之后,大部分的考生都已经进入紧张的备考当中了,很多考生都在问,有哪些方法能够帮助提高学习效率呢?今天51题库考试学习网就跟大家分享一下学习方法吧!

方法一:安排好学习时间

首先大家根据自身的学习时间安排一周的学习计划,可以制作一份学习安排。在安排表上填上这周要学习的内容(分配到每一天),如星期学习哪一部分内容,星期二学习哪一部分等。安排这些计划之后,选定合适的、固定的时间来学习,必须留出足够的时间来完成正常的学习和做题。有很多考生是从业人员,所以一般学习时间都是在晚上,所以大家可以固定在晚饭后就开始学习。当然,学习不是生活的全部,在学习的同时要注意劳逸结合,适当放松,这样才能让枯燥的学习变的不枯燥,这一点对学习很重要。一份学习计划或许不能解决大家所有的问题,但是它能让你了解如何支配你这一周的时间,提高你的学习效率。

方法二:做适量的题目

“实践是检验的唯一真理”,多做题才能加强对知识的理解与运用,有很多学员就不重视做题的效率,觉得随便做一做有一个影响就好了,其实并不是,做题不仅扩展自己的思维让自己视野宽阔且锻炼自己的敏捷度,而且可以发现自己的薄弱点,方便自己查漏补缺。大家可以整理一份错题集,讲每一种提醒做一个归纳,那样在考前复习的时候就能更快捷更有针对性的去复习了。

方法三:整理学习笔记

学习的主要目的是使用,俗话说“好记性不如烂笔头”,一般来说人的记忆只有七天,七天之后如果不加以复习,那么学习过的知识点基本上就是已经忘记了,所以大家一定要在学习的时候善于做笔记,做笔记也是为了能在后续的学习中帮助大家能系统化的学习。

阅读完全文后,大家都了解了这三种学习方法了吗?距离5月份的考试还是2个多月时间了,所以大家要捉紧时间,好好准备,不要偷懒,争取5月份一次性通过考试,拿到证书!

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

下列各项中,年度终了需要转入“利润分配——未分配利润”科目的有( )。

A.本年利润

B. 利润分配——应付现金股利

C. 利润分配——盈余公积补亏

D. 利润分配——提取法定盈余公积

期末的时候本年利润科目的余额应该转入利润分配——未分配利润科目;而当期的利润分配事项中利润分配的明细科目如应付现金股利、盈余公积补亏、提取法定盈余公积等都是要转入利润分配——未分配利润明细科目的。

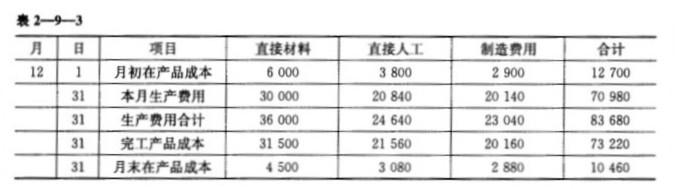

(2011年考试真题)某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。

2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人工定额成本19 600元、定额制造费用16 800元;月末在产品直接材料定额成本4 500元、直接人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”(表2—9—1)。

要求:

(1)计算本月完工产品的直接材料成本、直接人工成本和制作费用。

(2)填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

(3)编制甲产品完工入库的会计分录。

(答案中的金额单位用元表示)

(1)直接材料定额成本分配率=36 000/(31 500+4 500)=1 直接人工定额成本分配率=24 640/(19 600+2 800)=1.1 制造费用定额成本分配率=23 040/(16 800+2 400)=1.2 完工产品的直接材料成本=31 500×1=31 500(元) 完工产品的直接人工成本=19 600×1.1=21 560(元) 完工产品的制造费用=16 800×1.2=20 160(元) (2)见表2—9—3。

(3)完工产品入库:

借:库存商品 3 220

贷:生产成本——甲产品 73 220

(3)完工产品入库:

借:库存商品 3 220

贷:生产成本——甲产品 73 220

总分类账户和明细分类账户平行登记的原则有( )。

A.同方向、等额、同依据

B.同时、同方向、等额

C.同时、同方向、等额

D.同时、同方向、同额、同依据

总分类账户与明细分类账户的平行登记是指对所发生的每项经济业务,都要以会计凭证为依据,一方面记入有关总分类账户;另一方面记入有关总分类账户所属明细分类帐户的方法。其要点主要有:依据相同、方向相同、期间相同、金额相同。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-22

- 2022-02-18

- 2021-09-01

- 2019-01-09

- 2022-01-20

- 2022-02-15

- 2022-02-28

- 2019-11-14

- 2022-02-18

- 2021-06-04

- 2019-03-08

- 2021-06-03

- 2022-02-05

- 2022-02-16

- 2021-07-15

- 2019-03-20

- 2020-08-23

- 2021-06-13

- 2019-05-08

- 2019-11-14

- 2019-11-20

- 2021-06-03

- 2021-06-13

- 2021-05-15

- 2022-02-16

- 2019-04-13

- 2022-02-15

- 2021-06-20

- 2022-02-16

- 2022-02-17