2020年中级会计职称考试《经济法》历年真题(2020-08-15)

发布时间:2020-08-15

2020年中级会计职称考试《经济法》考试共59题,分为单选题和多选题和判断题和简答题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、根据担保法律制度的规定,下列关于定金罚则的表述中,正确的有()。【多选题】

A.因不可拉力致使主合同不能履行的不适用定金罚则

B.当事人一方不完全履行合同,应当按照未履行部分所占比例使用定金罚则

C.因意外事件致使主合同不能履行的,不适用定金罚则

D.因合同关系以外第三人的过错,致使主合同不能履行的,不适用定金罚则

正确答案:A、B、C

答案解析:【解析】选项 A、C:因不可抗力、意外事件致使主合同不能履行的,不适用定金罚则。选项 B:当事人一方不完全履行合同的,应当按照未履行部分所占合同约定内容的比例,适用定金罚则。

2、甲为有限合伙企业的有限合伙人,经全体合伙人一致同意,甲转为普通合伙人。下列关于甲对其作为有限合伙人期间有限合伙企业发生的债务责任承担的表述中,符合合伙企业法律制度规定的是()【单选题】

A.以其认缴的出资额为限承担责任

B.以其实缴的出资额为限承担责任

C.承担无限连带责任

D.不承担责任

正确答案:C

答案解析:【解析】有限合伙人转变为普通合伙人的,对其作为有限合伙人期间有限合伙企业发生的债务承担无限连带责任。

3、根据专利法律制度的规定,申请人自发明或者实用新型在中国第一次提出专利申请之日起()内,又向国务院专利行政部门就相同主题提出专利申请的,可以享有优先权。【单选题】

A.3 个月

B.6 个月

C.12 个月

D.18 个月

正确答案:C

答案解析:【解析】申请人发明或者实用新型在中国第一次提出专利申请之日起 12 个月内,又向国务院专利行政部门就相同主题提出专利申请的,可以享有优先权。

4、甲企业向乙银行申请贷款,还款日期为2016年12月31日。丙企业为该债务提供保证担保,但未约定保证方式和保证期间。后甲企业申请展期,与乙银行就还款期限作了变更,还款期限延至2017年12月31日,但未征得丙企业的书面同意。展期到期,甲企业无力还款,乙银行遂要求丙企业承担保证责任。根据担保法律制度的规定,下列关于丙企业是否承担保证责任的表述中,正确的是()。【单选题】

A.不承担,因为保证期间已过

B.应承担,因为保证合同有效

C.应承担,因为丙企业为连带责任保证人

D.不承担,因为丙企业的保证责任因还款期限的变更而消灭

正确答案:A

答案解析:【解析】(1)当事人未约定保证期间的,保证期间为主债务履行期届满之日起6个月(2017年1月1日至2017年6月30日);(2)债权人与债务人对主合同履行期限作了变更,未经保证人书面同意,保证期间为原合同约定的或者法律规定的期间;在本题中,丙企业的保证期间仍为原来的期间(2017年1月1日至2017年6月30日);(3)由于乙银行请求丙企业承担保证责任时已经超过了保证期间,丙企业不再承担保证责任。

5、根据民事法律制度的规定,有关诉讼时效制度,下列表述错误的是()。【单选题】

A.诉讼时效期间自权利人知道或者应当知道权利受到损害以及义务人之日起计算

B.未成年人遭受性侵害的损害赔偿请求权的诉讼时效期间,自受害人受到侵害之日起计算

C.当事人约定同一债务分期履行的,诉讼时效期间自最后一期履行期限届满之日起计算

D.自权利受到损害之日起超过 20 年的,人民法院不予保护;有特殊情况的,人民法院可以

正确答案:B

答案解析:【解析】未成年人遭受性侵害的损害赔偿请求权的诉讼时效期间,自受害人年满 18 周岁之日起计算。

6、根据合同法律制度的规定,出卖人在与买受人订立商品房买卖合同时存在特定情形,导致合同无效或者被撤销,买受人可以请求出卖人返还已购买房款及利息,赔偿损失,并可以请求出卖人承担不超过已购房款一倍的赔偿责任,属于该特定情形的有()【多选题】

A.出卖人故意隐瞒所售房屋已经抵押的事实

B.出卖人故意隐瞒所售房屋存在质量问题题的事实

C.出卖人故意隐瞒所售房屋预售许可证明

D.出卖人故意隐瞒所售房屋卖给第三方

正确答案:A、C、D

答案解析:【解析】在订立商品房买卖合同时存在特定情形,买受人可以请求出卖人承担已付购房款一倍的赔偿责任的情形有:1.故意隐瞒没有取得商品房预售许可证明的是事实或者提供虚假商品房预售许可证明;2.故意隐瞒所售房屋已经抵押的事实;3.故意隐瞒所售房屋已经出卖给第三人或者为拆迁补偿安置房屋的事实。

7、根据增值税法律制度规定,下列关于增值税纳税义务发生时间的表述中,不正确的是()【单选题】

A.纳税人进口货物,其纳税义务发生时间为报关进口的当天

B.采取托收承付和委托银行收款方式销售货物,其纳税义务发生时间为发出货物并办妥托收手续的当天

C.采取预收货款方式销售生产工期为 2 个月的货物,其纳税义务发生时间为货物发出的当天

D.采用赊销方式销售货物,其纳税义务发生时间为收到全部货款的当天

正确答案:D

答案解析:【解析】采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天;无书面合同或者书面合同没有约定收款日期的,为货物发出的当天。

8、我国预算年度为当年 4 月 1 日起,至次年 3 月 31 日止。【判断题】

A.正确

B.错误

正确答案:B

答案解析:【解析】预算年度:1 月 1 日——12 月 31 日。

9、下列关于公司公积金用途的表述中,符合公司法律制度规定的有()【多选题】

A.盈余公积可以用来扩大公司生产经营

B.资本公积金可以用于弥补公司损失

C.任意公积金可转增公司资本

D.法定公积金不得转增公司资本

正确答案:A、C

答案解析:【解析】资本公积金不得用于弥补亏损。法定公积金可以转增资本,转增后留存的法定公积金不得少于“转增前”注册资本的 25%。

10、根据企业增值税法律制度的规定,下列关于纳税人的表述中正确的有()【多选题】

A.非企业性单位可以选择按小规模纳税人纳税

B.个体工商户必须按照小规模纳税人纳税

C.年应税销售额超过小规模纳税人标准的个人按照一般纳税人纳税

D.不经常发生应税行为的企业可以选择按小规模纳税人纳税

正确答案:A、D

答案解析:【解析】个体工商户可以申请一般纳税人,个人不可以成为一般纳税人。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

2008年12月31日,甲公司存在一项未决诉讼。根据类似案例的经验判断,该项诉讼败诉的可能性为90%。如果败诉,甲公司将须赔偿对方100万元并承担诉讼费用5万元,但很可能从第三方收到补偿款10万元。2008年12月31日,甲公司应就此项未决诉讼确认的预计负债金额为( )万元。

A.90

B.95

C.100

D.105

解析:或有事项涉及单个项目的,按照最可能发生金额确定。预期可获得的补偿在基本确定能够收到时才应当确认为一项资产,而不能作为预计负债金额的扣减。故甲公司应确认的预计负债=100+5=105万元。

在下列各项中应当界定为国有资产的是( )。

A.某民营企业投资创办的学校

B.全民所有制企业中工会组织按国家规定由企业拨付的活动经费结余构建的资产

C.集体企业以全民单位作保证人,使用银行贷款形成的资产,保证人承担了连带责任

D.某人民团体接受馈赠形成的资产

学校虽然是事业单位,但不是国家投资创办的,所以其资产不属于国有资产;工会组织用活动经费结余构建的资产归该组织所有,也不是国有资产;政党租人民团体接受馈赠形成的资产归该政党或团体所有,不是国有资产。C选项所述虽然是集体贷款形成的资产,但由于全民单位已承担了保证责任,全民单位应予以追索或协商转为投资,所以属于国有资产,在这种情形下应当注意全民单位是否承担了连带的保证责任。

A公司的2007年度财务报表主要数据如下:

单位:万元 营业收入 4000 息税前营业利润 400 利息支出 100 股东权益(400万股,每股面值1元) 2000 权益乘数 2

该公司适用的所得税税率为40%,股利支付率为60%,假设债务资本均为5年期、分期付息平价债券。该公司股票2007年12月31日的市盈率为20,股利的固定增长率为3.73%。

要求:

(1)计算该公司2007年的净利润;

(2)计算该公司2007年12月31日的每股收益、每股市价和每股股利;

(3)计算该公司的普通股资金成本、债券资金成本和加权平均资金成本(按账面价值权数);

(4)假设公司为了扩大业务,需要新增资本2000万元,追加资本有两种方式筹集:全部通过增发普通股或全部通过银行长期借款取得。如果发行普通股筹集,预计每股发行价格为20元;如果通过长期借款筹集,长期借款的年利率为6%。假设A公司固定的经营成本和费用可以维持在2007年每年1600万元的水平不变,变动成本率也可以维持2007年50%的水平不变。计算:①两种追加筹资方式的每股收益无差别点及此时的每股收益。②两种追加筹资方式在每股收益无差别点时的经营杠杆系数和财务杠杆系数。③若预计2008年追加筹资后的销售增长率为20%,依据每股收益的高低确定应采用何种筹资方式。

(1)净利润=(400-100)×(1-40%)=180(万元)

(2)A公司2007年12月31日的每股收益=180/400=0.45(元)

A公司2007年12月31日的每股市价=市盈率×每股收益=20×0.45=9(元)

A公司2007年12月31日的每股股利=(180×60%)/400=0.27(元)

权益乘数为2,则产权比率为1,资产负债率=50%

股东权益=债务资本=2000(万元)

债券票面年利率=100/2000=5%

债券的资金成本=5%×(1—40%)=3%

加权平均资金成本=3%×50%+6.84%×50%=4.92%

(4)

①设每股收益无差别点的销售收入为x,则有:

求得:x=4600(万元)。

每股收益

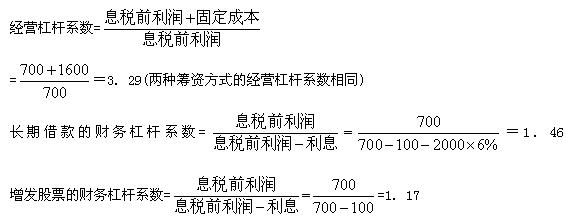

②每股收益无差别点的营业收入为4600万元,则每股收益无差别点的息税前营业利润=4600×(1—50%)一1600=700(万元)。

③2008年追加筹资后的销售增长率为20%,则预计营业收入=4000×(1+20%)=4800(万元)由于追加筹资后的预计营业收入4800万元大于每股收益无差别点的营业收入4600万元,借款筹资的每股收益大于增发股票筹资的每股收益,所以,应选择借款筹资。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-10

- 2020-09-15

- 2021-09-04

- 2019-12-31

- 2020-03-19

- 2020-03-04

- 2020-08-19

- 2020-11-13

- 2021-01-14

- 2020-12-18

- 2020-12-24

- 2021-04-26

- 2020-01-02

- 2021-08-23

- 2019-12-06

- 2021-08-05

- 2019-10-28

- 2021-01-04

- 2020-08-11

- 2020-10-09

- 2020-09-18

- 2020-01-14

- 2020-09-07

- 2021-03-16

- 2020-05-16

- 2020-09-03

- 2021-03-19

- 2020-12-12

- 2021-04-17

- 2020-02-02