2021年中级会计职称考试《中级会计实务》模拟试题(2021-07-25)

发布时间:2021-07-25

2021年中级会计职称考试《中级会计实务》考试共39题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、资产负债表日后发生的某一事项究竟是调整事项还是非调整事项,取决于该事项是否具有重大影响。()【判断题】

A.正确

B.错误

正确答案:B

答案解析:选项B符合题意:应取决于该事项表明的情况在资产负债表日或资产负债表日以前是否已经存在;选项A不符合题意。

2、A公司2010年年初按投资比例出资360万元对B公司进行长期投资,占B公司股权比例的40%,采用权益法核算,A公司没有对B公司的其他长期权益,也没有承担额外义务。当年B公司亏损200万元;2011年B公司亏损800万元;2012年B公司实现净利润60万元。假定不考虑其他因素。2012年A公司计入投资收益的金额为( )万元。【单选题】

A.24

B.20

C.16

D.0

正确答案:D

答案解析:2010年A公司应确认的投资损失=200×40%=80(万元),2011年A公司应分担投资损失=800×40%=320(万元),但应确认入账的投资损失=360-80=280(万元),尚有40万元(320-280)投资损失未确认入账。2012年应享有的投资收益=60×40%=24(万元),但不够弥补2011年未计入损益的损失。因此,2012年A公司能计入投资收益的金额为0。

3、下列各项中,不属于会计政策变更的情形有()。【多选题】

A.本期发生的交易或事项与以前相比具有本质差别而采用新的会计政策

B.第一次签订建造合同,采用完工百分比法确认收入

C.存货发出的核算由先进先出法变更为移动加权平均法

D.投资性房地产的后续计量由成本模式变更为公允价值模式

正确答案:A、B

答案解析:选项AB符合题意:以下两种情形不属于《企业会计准则》所定义的会计政策变更:(1)本期发生的交易或事项与以前相比具有本质差别而采用新的会计政策;(2)对初次发生的或不重要的交易或事项采用新的会计政策。选项CD不符合题意。

4、投资企业确认应分担被投资单位发生的净亏损,应当以长期股权投资的账面价值以及其他实质上构成对被投资单位净投资的长期权益减记至零为限,投资企业负有承担额外损失义务的除外。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:选项A符合题意:投资企业确认应分担被投资单位发生的净亏损,应当以长期股权投资的账面价值以及其他实质上构成对被投资单位净投资的长期权益减记至零为限,投资企业负有承担额外损失义务的除外;选项B不符合题意。

5、下列各项关于未来适用法的表述中,正确的有( )。【多选题】

A.将变更后的会计政策应用于变更日及以后发生的交易或者事项的方法

B.在会计估计变更当期和未来期间确认会计估计变更影响数的方法

C.调整会计估计变更当期期初留存收益

D.对变更年度资产负债表年初余额进行调整

正确答案:A、B

答案解析:选项AB正确:未来适用法,是指将变更后的会计政策应用于变更日及以后发生的交易或者事项,或者在会计估计变更当期和未来期间确认会计估计变更影响数的方法;选项CD错误。

6、未来适用法,是指将变更后的会计政策应用于变更日及以后发生的交易或者事项,或者在会计估计变更当期和未来期间确认会计估计变更影响数的方法。( )【判断题】

A.正确

B.错误

正确答案:A

答案解析:选项A符合题意:未来适用法,是指将变更后的会计政策应用于变更日及以后发生的交易或者事项,或者在会计估计变更当期和未来期间确认会计估计变更影响数的方法;选项B不符合题意。

7、关于前期差错,下列表述中正确的有( )。【多选题】

A.在发现当期一律采用追溯重述法更正

B.确定前期差错累积影响数切实可行的,应当采用追溯重述法更正

C.确定前期差错累积影响数不切实可行的,可以从可追溯重述的最早期间开始调整

D.对重要的前期差错,在发现当期的年末采用追溯重述法更正

正确答案:B、C

答案解析:选项BC正确;选项A错误:本期发现前期重要差错,应采用追溯重述法更正;选项D错误:对重要的前期差错,在发现当期的年初采用追溯重述法更正。

8、企业应当在资产负债表日对所有金融资产的账面价值进行检查,金融资产发生减值的,应当计提减值准备。()【判断题】

A.正确

B.错误

正确答案:B

答案解析:选项B符合题意:以公允价值计量且其变动计入当期损益的金融资产不需计提减值准备。

9、企业对外出租资产收取的租金确认收入时不执行收入准则。( )【判断题】

A.正确

B.错误

正确答案:A

答案解析:选项A符合题意.

10、甲公司为建造厂房于2013年4月1日从银行借入2000万元专门借款,借款期限为2年,年利率为6%,不考虑借款手续费。该项专门借款在银行的存款年利率为3%,2013年7月1日,甲公司采取出包方式委托乙公司为其建造该厂房,并预付了1000万元工程款,厂房实体建造工作于当日开始。该工程因发生施工安全事故在2013年8月1日至11月30日中断施工,12月1日恢复正常施工,至年末工程尚未完工。不考虑其他因素,该项建造工程在2013年度应予资本化的利息金额为()万元。【单选题】

A.20

B.45

C.60

D.15

正确答案:D

答案解析:选项D符合题意:由于工程于2013年8月1日至11月30日发生停工,则资本化期间为2个月。2013年度应予资本化的利息金额=2000×6%×2/12-1000×3%×2/12=15(万元)。选项ABC不符合题意。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

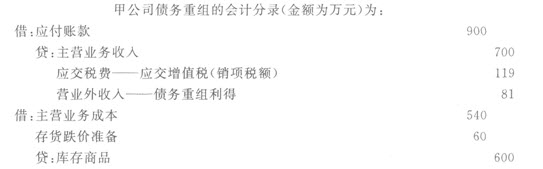

甲公司为增值税-般纳税人,适用的增值税税率为17%。甲公司与乙公司就其所欠乙公司购货款900万元进行债务重组。根据协议,甲公司以其产品抵偿债务,甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为600万元,已计提的存货跌价准备为60万元,公允价值(计税价格)为700万元。甲公司对该债务重组应确认的债务重组利得为( )万元。

A.81

B.200

C. 241

D 360

企业出售、转让、报废投资性房地产或者发生投资性房地产毁损,应当将处置收入扣除其账面价值和相关税费后的金额直接计入所有者权益。( )

A.正确

B.错误

解析:应当将处置收入扣除其账面价值和相关税费后的金额计入当期损益。

待执行合同,满足负债确认条件时应当确认为预计负债。( )

【解析】待执行合同只有变成亏损合同的,该亏损合同产生的义务满足准则规定的,应当确认为预计负债。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-03

- 2021-05-24

- 2020-09-08

- 2020-06-18

- 2019-10-31

- 2020-10-20

- 2020-06-03

- 2021-11-17

- 2020-12-01

- 2021-01-14

- 2020-03-06

- 2020-08-14

- 2020-06-01

- 2021-02-24

- 2020-09-01

- 2020-01-28

- 2021-01-30

- 2021-06-21

- 2020-02-16

- 2021-06-01

- 2020-03-15

- 2020-08-23

- 2021-05-19

- 2021-03-04

- 2021-04-02

- 2020-08-14

- 2019-10-24

- 2021-02-17

- 2020-07-14

- 2019-11-04