2019年中级会计职称考试《中级会计实务》每日一练(2019-11-09)

发布时间:2019-11-09

2019年中级会计职称考试《中级会计实务》考试共39题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、甲公司2010年4月1日定向发行股票10 000万股普通股股票给乙公司的原股东,以此为对价取得乙公司90%的有表决权股份,所发行股票面值为1元,公允价值为6元,当日办理完毕相关手续。当日乙公司的所有者权益相对于最终控制方A公司而言的账面价值为10 000万元,甲公司和乙公司均为A公司的子公司,甲公司对此投资采用成本法核算。乙公司2010年6月3 日宣告分派2009年现金股利1 500万元,当年乙公司实现净利润6 000万元(假设每月均衡)。2011年5月6日,宣告分派2010年现金股利7 500万元;当年乙公司实现净利润9 000万元(假设每月均衡)。甲公司不正确的会计处理是( )。【单选题】

A.2010年4月1 日初始投资成本为9 000万元

B.2010年6月3 日宣告分派2009年现金股利应确认投资收益1 350万元

C.2011年5月6日宣告分派2010年现金股利应确认投资收益6 750万元

D.2011年12月31日长期股权投资的账面价值为14 400万元

正确答案:D

答案解析:选项A,2010年4月1日初始投资成本=10 000×90%=9 000(万元);选项B,2010年6月3日宣告分派2009年现金股利应确认投资收益=1 500×90%=1 350(万元);选项C,2011年5月6日宣告分派2010年现金股利应确认投资收益=7 500×90%=6 750(万元);选项D,2011年12月31日长期股权投资的账面价值仍然为9 000万元。

2、债务重组中对于债务人而言,抵债资产公允价值与账面价值的差额,处理正确的有( )。【多选题】

A.抵债资产为长期股权投资的,其公允价值和账面价值的差额,计入投资收益

B.抵债资产为存货的,不作销售处理,其公允价值和账面价值的差额,计入营业外收入或营业外支出

C.抵债资产为投资性房地产的,其公允价值和账面价值的差额,计入营业外收入或营业外支出

D.抵债资产为可供出售金融资产的,其公允价值和账面价值的差额,计入投资收益

正确答案:A、D

答案解析:

3、编制甲公司2017年和2018年末投资性房地产公允价值变动的相关分录。【计算分析题】

答案解析:2017年12月31日: 贷:公允价值变动损益300(30800-30500)

4、企业在确定固定资产的使用寿命时,应当考虑的因素有()。【多选题】

A.预计的有形损耗和无形损耗

B.法律或者类似规定对资产使用寿命的限制

C.预计生产能力或实物产量

D.预计净残值

正确答案:A、B、C

答案解析:选项D不符合题意:预计净残值与固定资产使用寿命无关。

5、在合并报表中,对于子公司持有的母公司股权,应当按照子公司取得母公司股权日所确认的股权投资的初始投资成本,将其转为合并财务报表中的库存股,作为所有者权益的减项,在合并资产负债表中所有者权益项目下以“减:库存股”项目列示。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:选项A符合题意:在合并报表中,对于子公司持有的母公司股权,应当按照子公司取得母公司股权日所确认的股权投资的初始投资成本,将其转为合并财务报表中的库存股,作为所有者权益的减项,在合并资产负债表中所有者权益项目下以“减:库存股”项目列示;

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

某项会导致个别投资中心的投资报酬率提高的投资,一定会使整个企业的投资报酬率提高;某项会导致个别投资中心的剩余收益指标提高的投资,不一定会使整个企业的剩余收益提高。( )

【答案】×

【解析】投资报酬率的决策结果与总公司的目标不一定一致,但剩余收益可以保持部门获利目标与公司总的目标一致。所以某项会导致个别投资中心的投资报酬率提高的投资,不一定会使整个企业的投资报酬率提高;某项会导致个别投资中心的剩余收益指标提高的投资,则一定会使整个企业的剩余收益提高。

某公司根据历史资料统计的业务量与资金需求量的有关情况如下:

项目 2002正 2003年 2004年 2005年 200年 业务量(万件) 10 11 14 18 25 资金需求量(万元) 200 195 270 342 465

已知该公司2007年预计的业务量为30万件。

要求:

(1)分别采用高低点法和回归直线法预测该公司2007年的资金需求量;

(2)简述两种资金需求量预测方法的特点。

(1)预测资金需求量:

①依据高低点法预测:

代入高点方程可求得不变资金a=465—25×17.67=23.25(万元)

则y=23.25+17.67x

将x=30万件代人上式,求得y=553.35(万元)。

注意:低点的业务量最低但资金需求量并非最低,属于异常点。

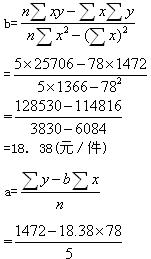

②依据回归直线法预测:

资金需要量预测表

年度 |

Xi |

yi |

xiyi |

Xi2 |

|

2002年 |

10 |

200 |

2000 |

100 |

|

合计n=5 |

∑xi=78 |

∑yi=1472 |

∑xiyi=25706 |

∑xi2=1366 |

=7.67(万元)

则y=7.67+18.38x

将x=30万件代入上式,求得y=559.07(万元)。

(2)高低点法的特点:该方法简便易行,在企业的资金变动趋势比较稳定的情况下,较为适宜。回归直线法的特点:该方法计算复杂,它比高低点法的计算结果更为精确。

甲公司1996年1月1日购入一项无形资产,该无形资产的实际成本为500万元,摊销年限为10年。2000年12月31日,该无形资产发生减值,预计可收回金额为180万元。计提减值准备后,该无形资产原摊销年限不变。2001年12月31日,该无形资产的账面余额为( )万元。

A.170

B.214

C.200

D.144

赊销在企业生产经营中所发挥的作用有( )。

A.增加现金

B.减少存货

C.促进销售

D.减少借款

本题考查的是应收账款的功能:促进销售;减少存货。(教材p320~321)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-16

- 2022-01-07

- 2019-01-26

- 2021-01-11

- 2020-10-21

- 2021-02-17

- 2020-08-15

- 2020-11-13

- 2020-10-13

- 2021-10-17

- 2021-07-09

- 2021-07-07

- 2019-10-29

- 2020-09-26

- 2021-11-17

- 2020-09-12

- 2020-06-14

- 2020-01-27

- 2020-04-05

- 2021-05-14

- 2020-05-16

- 2020-02-22

- 2021-03-01

- 2021-08-21

- 2020-07-13

- 2019-11-18

- 2021-08-12

- 2021-08-08

- 2020-06-05

- 2020-11-08