2021年中级会计职称考试《中级会计实务》每日一练(2021-11-02)

发布时间:2021-11-02

2021年中级会计职称考试《中级会计实务》考试共39题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、合同中存在重大融资成分的,企业在确定该重大融资成分的金额时,应使用将合同对价的名义金额折现为商品现销价格的折现率。该折现率应随着后续市场利率或客户信用风险等情况的变化而变更。( )【判断题】

A.正确

B.错误

正确答案:B

答案解析:选项B符合题意:合同中存在重大融资成分的,企业在确定该重大融资成分的金额时,应使用将合同对价的名义金额折现为商品现销价格的折现率。该折现率一经确定,不得因后续市场利率或客户信用风险等情况的变化而变更。

2、某子公司发生巨额亏损导致所有者权益为负数,但仍持续经营的,则该子公司不应纳入母公司合并范围。( )【判断题】

A.正确

B.错误

正确答案:B

答案解析:选项B符合题意:因母公司对子公司能够实施控制,所以仍应纳入合并范围;选项A不符合题意。

3、2015年11月10日,甲公司以银行存款1000万元取得乙公司5%的股权作为可供出售金融资产核算,2015年12月31日,其公允价值为1100万元。2016年2月1日,甲公司支付3450万元又取得乙公司15%股权,能够对乙公司施加重大影响,当日原5%股权投资的公允价值为1150万元。假定不考虑其他因素,2016年2月1日甲公司下列各项与该项投资相关的会计处理中,正确的有( )。【多选题】

A.长期股权投资初始投资成本为4600万元

B.长期股权投资初始投资成本为4550万元

C.应确认投资收益50万元

D.应确认投资收益150万元

正确答案:A、D

答案解析:会计分录如下:借:长期股权投资 3450贷:银行存款 3450借:长期股权投资 1150贷:可供出售金融资产一成本 1000一公允价值变动100投资收益 50借:其他综合收益 100贷:投资收益 100故,选项A和D正确。

4、下列各项中,不需要采用追溯调整法进行会计处理的有()。【多选题】

A.无形资产因预计使用年限发生变化而变更其摊销年限

B.低值易耗品摊销方法的改变

C.固定资产因经济利益实现方式发生变化而变更其折旧方法

D.采用成本模式计量的投资性房地产改按公允价值模式计量

正确答案:A、B、C

答案解析:选项AC符合题意:属于会计估计变更,不需要进行追溯调整;选项B符合题意:既不属于会计政策变更也不属于会计估计变更,不需要追溯调整;选项D不符合题意:属于会计政策变更,需要进行追溯调整。

5、《企业会计准则第13号—或有事项》准则中的“很可能”这一结果的可能性对应的概率为( )。【单选题】

A.大于95%但小于100%

B.大于50%但小于或等于95%

C.大于5%但小于或等于50%

D.大于0但小于或等于5%

正确答案:B

答案解析:选项B符合题意:“很可能”指发生的可能性为大于50%但小于或等于95%;选项ACD不符合题意。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

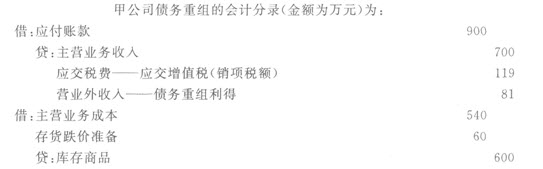

甲公司为增值税-般纳税人,适用的增值税税率为17%。甲公司与乙公司就其所欠乙公司购货款900万元进行债务重组。根据协议,甲公司以其产品抵偿债务,甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为600万元,已计提的存货跌价准备为60万元,公允价值(计税价格)为700万元。甲公司对该债务重组应确认的债务重组利得为( )万元。

A.81

B.200

C. 241

D 360

下列各项中,不属于事业单位事业基金的有( )。

A.修购基金

B.投资基金

C.职工福利基金

D.固定基金

存货ABC分类管理中,分类的最基本标准是( )。

A.金额

B.品种

C.数量

D.金额与品种

解析:存货ABC分类管理中,分类的最基本标准是金额,品种数量标准仅作为参考。

A公司原有设备一台,目前出售可得收入7.5万元(设与旧设备的折余价值一致)预计使用10年,已使用5年,预计残值为0.75万元,该公司用直线法提取折旧。现该公司拟购买新设备替换原设备,以提高生产效率,降低成本。新设备购置成本为40万元,使用年限为5年,同样用直线法提取折旧,预计残值与使用旧设备的残值一致;使用新设备后公司每年的销售额可从150万元上升到165万元,每年的付现成本将要从110万元,上升到115万元。该企业的所得税税率为33%,资金成本率为10%。要求:通过计算数字说明该设备是否应当更新?

初始现金流量增加额

=-(40-7.5)=-32.5(万元)

营业现金流量增加额:

旧设备折旧=(7.5-0.75)/5=1.35(万元)

新设备折旧=(40-0.75)/5=7.85(万元)

项目 |

更新前 |

更新后 |

差额 |

|

销售收入 |

150 |

165 |

15 |

|

经营付现成本 |

110 |

115 |

5 |

|

折旧费 |

1.35 |

7.85 |

6.5 |

|

税前利润 |

38.65 |

42.15 |

3.5 |

|

所得税 |

12.75 |

13.91 |

1.16 |

|

税后利润 |

25.9 |

28.24 |

2.34 |

|

劳业现金流量 |

27.25 |

36.O9 |

8.84 |

终结现金流量增加额=0

差额内部收益率:

-32.5+8.84(P/A,IRR,5)=O

(P/A,AIRR,5)=3.676

(IRR-10%)/(12%-10%)=(3.676-3.7908)/(3.6048-3.7908)

IRR=11.23%

因为差额内部收益率高于资金成本率,所以应选择更新。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-24

- 2022-01-07

- 2020-07-16

- 2022-03-31

- 2020-03-19

- 2020-01-04

- 2020-01-27

- 2020-08-25

- 2020-06-27

- 2021-09-27

- 2020-09-13

- 2020-05-25

- 2021-09-06

- 2020-09-05

- 2021-12-05

- 2020-03-23

- 2020-02-14

- 2022-03-15

- 2019-11-04

- 2022-02-06

- 2020-09-09

- 2020-03-12

- 2021-01-01

- 2021-12-12

- 2020-09-02

- 2021-11-21

- 2020-05-24

- 2019-11-01

- 2021-04-24

- 2020-02-19