2022年注册会计师考试《会计》每日一练(2022-03-04)

发布时间:2022-03-04

2022年注册会计师考试《会计》考试共26题,分为单选题和多选题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、甲公司在编制20×9年度现金流量表的补充资料时,下列各项中,应当作为净利润调节项目的有()。【多选题】

A.固定资产折旧

B.资产减值准备

C.应收账款的增加

D.递延所得税资产的增加

正确答案:A、B、C、D

答案解析:

2、甲公司是一家煤矿企业,依据开采的原煤产量按月提取安全生产费,提取标准为每吨15元,假定每月原煤产量为10万吨。2014年4月5日,经有关部门批准,该企业购入一批需要安装的用于改造和完善矿井运输的安全防护设备,价款为100万元,增值税进项税额为17万元,建造过程中发生安装支出13万元,设备于2014年5月10日安装完成,并达到预定可使用状态。甲公司于2014年5月份支付安全生产设备检查费10万元。假定2014年5月1日,甲公司“专项储备一安全生产费”科目余额为500万元。不考虑其他相关税费,2014年5月31日,甲公司“专项储备一安全生产费”科目余额为()万元。【单选题】

A.527

B.523

C.640

D.650

正确答案:A

答案解析:甲公司“专项储备—安全生产费”科目余额=500+10×15-10-(100+13)=527(万元)。

3、如果需要考虑内部交易的所得税影响,在本期母公司编制合并财务报表时,该项业务对合并资产总额的影响金额是()万元。【单选题】

A.-100

B.-75

C.300

D.-220

正确答案:B

答案解析:资产账面价值(存货)调减100万元,产生递延所得税资产25万元,合计资产总额减少75万元。

4、企业期末编制资产负债表时,下列各项应包括在“存货”项目中的有( )。【多选题】

A.接受来料加工的原材料

B.已发出但不符合收入确认条件的存货

C.房地产开发企业购入的用于建造商品房的土地

D.约定未来购入的商品

E.企业外购用于建造厂房的工程物资

正确答案:B、C

答案解析:接受来料加工的原材料属于委托方存货,不属于受托方存货;已发出但不符合收入确认条件的存货的所有权未转移,仍属于销售方的存货;房地产开发企业购入的用于建造商品房的土地属于房地产开发企业的存货;对于约定未来购入的商品,不作为购入方的存货处理;工程物资是为建造固定资产等长期资产而储备的,不符合存货的定义。

5、2 011年12月31日计入利润表的资产减值损失的总额为()。【单选题】

A.0.75万元

B.-0.75万元

C.3.75万元

D.7.5万元

正确答案:A

答案解析:2011年12月31日计人利润表的资产减值损失总额=[ (15-12)-1.5]十(0-3)+[ (27-22.5)-2.25] =0.75(万元)

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某供热企业占地面积80000平方米,其中厂房63000平方米(有一间3000平方米的车间无偿提供给公安消防队使用),行政办公楼5000平方米,厂办子弟学校5000平方米,厂办招待所2000平方米,厂办医院和幼儿园各1000平方米,厂区内绿化用地3000平方米;2005年度该企业取得供热总收入5000万元,其中2000万元为向居民供热取得的收取。城镇土地使用税单位税额每平方米3元,该企业2005年度应缴纳城镇土地使用税( )

A、8.4万元

B、12.6万元

C、14.4万元

D、24万元

今年变得不大/无变动的章节,可以到章节练习[备选]练习。

第1.2.3 . 4 . 5 .6 .7 10 .11 .12 . 16 .17.19. 21. 22 .23;

有变动章节,先不要练习,等第一个新版章节更新后再练习。

2020年审计教材与2019年教材相比,总体变化不大。原则变动:第一,依据2019年修订的三项审计准则及应用指南对部分内容进行了进一步修改;第二,结合2019年发布的部分问题解答,对相关章节进行了修改。

具体主要变动如下:

1.对第一章中“具体审计目标”的内容进行了补充修订;

2.对第十三章中“违反法律法规”的内容做了进一步修改;

3.对第十五章中“利用内部审计工作”的内容进行了补充修改;

4.对第九章中“销售与收款循环重大错报风险的评估”的内容根据问题解答进行了修改;

5.整体新增了对“披露”的考虑。依据关于财务报表披露审计相关准则及应用指南,新增对财务报表披露的范围进行界定,指导注册会计师在审计工作的各个环节,如何对财务报表披露进行专门考虑,以促进财务报表信息披露质量的提升。

章节练习归类:

1.非常重要

第三章、第七章、第八章、第九章、第十一章、第十三章、第十六章、第十七章、第十八章、第十九章、第二十一章、第二十三章

2.比较重要

第一章、第二章、第四章、第六章、第十章、第十二章、第十四章、第二十章

3.一般重要

第五章、第十五章、第二十二章

2008年2月10日,中熙公司销售一批材料给某公司,同时收到某公司签发并承兑的一张面值100 000元、年利率7%、6个月期、到期还本付息的票据。当年8月10日,某公司发生财务困难,无法兑现票据,经双方协议,中熙公司同意某公司用一台设备抵偿该应收票据。这台设备的历史成本为120 000元,累计折旧为30 000元,发生清理费用等1 000元,计提的减值准备为9000元,公允价值为90000元。中熙公司未对债权计提坏账准备。假定不考虑其他相关税费。某公司应确认的债务重组利得和资产转让损益分别为( )元。

A.12 500,8 000

B.8 000,10000

C.9 000,8 000

D.13 500,8 000

正确答案:D

解析:某公司应确认的债务重组利得=重组日债务账面价值103 500(100 000+ 100 000×7%÷2)-设备公允价值90 000=13 500(元),应确认的资产转让损益=设备公允价值90 000-设备账面价值81 000(120000-30 000-9 000)-清理费用等1 000= 8 000(元)。

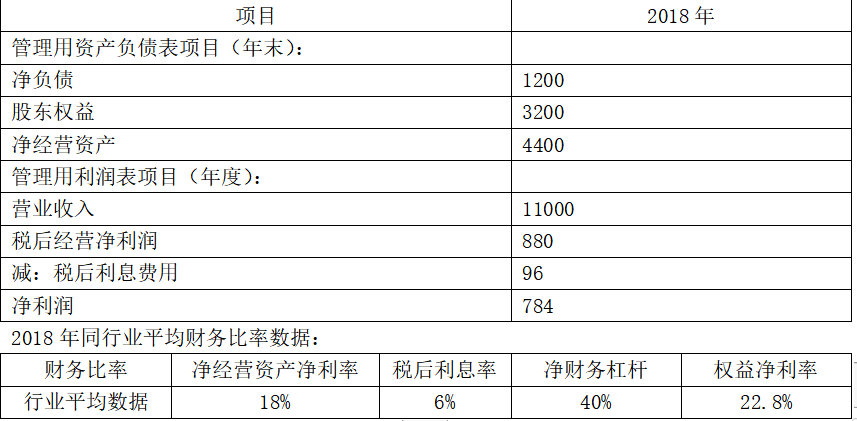

单位:万元

要求:

(1)假设万华公司上述资产负债表的年末金额可以代表全年平均水平,请计算万华公司2018年税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率以及权益净利率。

(2)计算万华公司权益净利率与行业平均权益净利率的差异。(要求用连环替代法按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析)

(3)万华公司2019年的目标权益净利率为25%。假设该公司2019年保持2018年的资本结构和税后利息率不变,净经营资产周转次数可提高到3次,税后经营净利率至少应达到多少才能实现权益净利率目标

税后经营净利率=880/11000×100%=8%

净经营资产周转次数=11000/4400=2.5(次)

净经营资产净利率=880/4400×100%=20%

税后利息率=96/1200×100%=8%

经营差异率=20%-8%=12%

净财务杠杆=1200/3200=37.5%

杠杆贡献率=12%×37.5%=4.5%

权益净利率=20%+4.5%=24.5%

(2)

万华公司权益净利率与行业平均权益净利率的差异=24.5%-22.8%=1.7%

权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

行业权益净利率=18%+(18%-6%)×40%=22.8%(1)

替换净经营资产净利率:20%+(20%-6%)×40%=25.6%(2)

替换税后利息率:20%+(20%-8%)×40%=24.8%(3)

替换净财务杠杆:20%+(20%-8%)×37.5%=24.5%(4)

净经营资产净利率提高对于权益净利率变动影响=(2)-(1)=25.6%-22.8%=2.8%

税后利息率提高对于权益净利率变动影响=(3)-(2)=24.8%-25.6%=-0.8%

净财务杠杆下降对于权益净利率变动影响=(4)-(3)=24.5%-24.8%=-0.3%

(3)

25%=净经营资产净利率+(净经营资产净利率-8%)×37.5%,求得:

净经营资产净利率=20.36%

净经营资产净利率=净经营资产周转次数×税后经营净利率

税后经营净利率=20.36%/3=6.79%

税后经营净利率至少达到6.79%才能实现权益净利率为25%的目标。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-02

- 2020-08-22

- 2020-02-05

- 2020-03-23

- 2020-09-30

- 2020-05-11

- 2020-09-22

- 2021-05-22

- 2021-08-01

- 2021-10-13

- 2021-03-29

- 2021-03-19

- 2022-03-23

- 2020-05-04

- 2021-06-27

- 2021-04-28

- 2020-02-04

- 2021-07-13

- 2021-10-24

- 2021-02-24

- 2021-03-14

- 2020-01-13

- 2020-07-07

- 2021-11-04

- 2020-12-10

- 2020-09-18

- 2022-05-08

- 2020-11-24

- 2021-07-04

- 2022-03-08