2020年注册会计师考试《审计》历年真题(2020-01-05)

发布时间:2020-01-05

2020年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、下列各项中,属于对控制的监督的是( )。【单选题】

A.授权与批准

B.职权与责任的分配

C.业绩评价

D.内审部门定期评估控制的有效性

正确答案:D

答案解析:本题考查的知识点是对控制的监督。

2、下列有关经营风险对重大错报风险的影响的说法中,错误的是( )。【单选题】

A.多数经营风险最终都会产生财务后果,从而可能导致重大错报风险

B.注册会计师在评估重大错报风险时,没有责任识别或评估对财务报表没有重大影响的经营风险

C.经营风险通常不会对财务报表层次重大错报风险产生直接影响

D.经营风险可能对认定层次重大错报风险产生直接影响

正确答案:C

答案解析:本题考查的知识点是被审计单位的目标、战略以及相关经营风险。

3、注册会计师执行内部控制审计时,下列有关评价控制缺陷的说法中,错误的是( )。【单选题】

A.如果一项控制缺陷存在补偿性控制,注册会计师不应将该控制缺陷评价为重大缺陷

B.注册会计师评价控制缺陷的严重程度时,无需考虑错报是否已经发生

C.注册会计师评价控制缺陷是否可能导致错报时,无需量化错报发生的概率

D.注册会计师评价控制缺陷导致的潜在错报的金额大小时,应当考虑本期或未来期间受控制缺陷影响的账户余额或各类交易涉及的交易量

正确答案:A

答案解析:本题考查的知识点是评价控制缺陷的严重程度。

4、下列各项中,通常可能导致财务报表层次重大错报风险的有( )。【多选题】

A.被审计单位新聘任的财务总监缺乏必要的胜任能力

B.被审计单位的长期资产减值准备存在高度的估计不确定性

C.被审计单位管理层缺乏诚信

D.被审计单位的某项销售交易涉及复杂的安排

正确答案:A、C

答案解析:本题考查的知识点是评估财务报表层次和认定层次的重大错报风险。

5、在审计集团财务报表时,下列工作类型中,不适用于重要组成部分的是( )。【单选题】

A.特定项目审计

B.实施特定审计程序

C.财务信息审阅

D.财务信息审计

正确答案:C

答案解析:本题考查的知识点是针对评估的风险采取的应对措施。

6、下列有关财务报表审计与内部控制审计的共同点的说法中,正确的有( )。【多选题】

A.两者识别的重要账户、列报及其相关认定相同

B.两者的审计报告意见类型相同

C.两者了解和测试内部控制设计和运行有效性的审计程序类型相同

D.两者测试内部控制运行有效性的范围相同

正确答案:A、C

答案解析:本题考查的知识点是企业内部控制审计。

7、下列有关了解被审计单位及其环境的说法中,正确的是( )。【单选题】

A.注册会计师无需在审计完成阶段了解被审计单位及其环境

B.注册会计师对被审计单位及其环境了解的程度,低于管理层为经营管理企业而对被审计单位及其环境需要了解的程度

C.对小型被审计单位,注册会计师可以不了解被审计单位及其环境

D.注册会计师对被审计单位及其环境了解的程度,取决于会计师事务所的质量控制政策

正确答案:B

答案解析:本题考查的知识点是风险识别和评估的概念和作用。

8、下列有关控制测试的样本规模的说法中,错误的是( )。【单选题】

A.可接受的信赖过度风险与样本规模反向变动

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动

正确答案:B

答案解析:本题考查的知识点是影响样本规模的因素。

9、在使用审计抽样实施控制测试时,下列情形中,注册会计师不能另外选取替代样本的是( )。【单选题】

A.单据丢失

B.单据不适用

C.单据无效

D.单据未使用

正确答案:A

答案解析:本题考查的知识点是选取样本阶段。

10、下列各项因素中,通常影响注册会计师是否实施函证的决策的有( )。【多选题】

A.评估的认定层次重大错报风险

B.被审计单位管理层的配合程度

C.函证信息与特定认定的相关性

D.被询证者的客观性

正确答案:A、C、D

答案解析:本题考查的知识点是函证决策。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

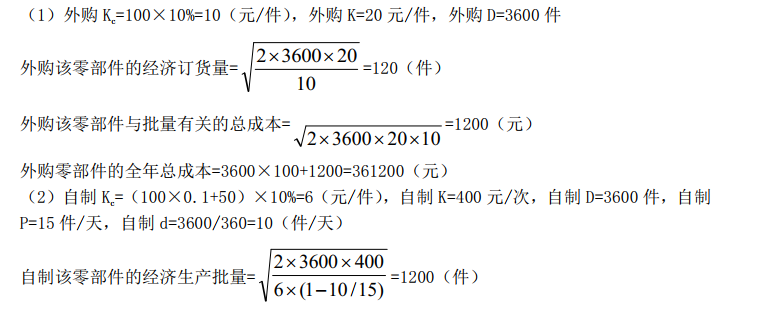

(1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,使用期满无残值。

(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。

(3)每次生产准备成本为400元,每日产量为15件。

(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料为0.1千克,公司每年生产该种边角料1000千克,如果对外销售,单价为100元/千克。

(5)除上述成本外,自制零部件还需发生单位变动成本50元。

该零部件的全年需求量为3600件,每年按360天计算,公司的资金成本为10%,除资金成本外不考虑其他储存成本。

要求:

(1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

(2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本(提示:加工设备在设备使用期限内按平均年成本法分摊设备成本)。

(3)判断甲公司应该选择外购方案还是自制方案,并说明原因。

某企业从银行取得借款100000元,期限1年,利率6%,若分别按贴现法和加息法支付利息,该项借款的实际年利率分别为( )。

A.6.38%、12%

B.8%、12%

C.6%、11.6%

D.7.2%、10.5%

解析:贴现法下的实际年利率=6%/(1-6%)=6.38%,加息法下的实际年利率= 6%×2=12%。

B、进一步深加工前的半成品所发生的变动成本

C、进一步深加工所需的专属固定成本

D、进一步深加工所需的追加成本

【考点“产品是否应进一步深加工的决策”】

第 30 题 根据公司法的规定,股份有限公司可以收购本公司股份奖励给本公司职工。下列有关该收购本公司股份事项的表述中,正确的有( )

A.该收购本公司股份事项,应当经股东大会决议

B.因该事项所收购的股份,应当在2年内转让给职工

C.用于该事项收购的资金,应当从公司的税后利润中支出

D.因该事项收购的本公司股份,不得超过本公司已发行股份总额的10%

本题考核股份有限公司将收购的股票奖励给本企业职工的规定。根据规定,公司将股份奖励给本公司职工而收购股份的,不得超过本公司已发行股份总额的5%,因此选项D的说法是错误的;所收购的股份应当在1年内转让给职工,因此选项B的说法是错误的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-10

- 2021-09-08

- 2021-04-03

- 2020-05-23

- 2020-02-13

- 2020-09-21

- 2021-03-30

- 2021-05-14

- 2021-06-03

- 2020-02-16

- 2021-08-12

- 2021-06-02

- 2020-01-19

- 2020-11-27

- 2021-01-19

- 2021-04-27

- 2019-10-26

- 2021-02-12

- 2020-01-22

- 2020-10-30

- 2020-03-27

- 2021-03-29

- 2021-03-14

- 2020-08-25

- 2020-07-20

- 2020-08-05

- 2020-06-05

- 2020-08-29

- 2020-02-11

- 2021-08-02