2022年注册会计师考试《审计》章节练习(2022-02-23)

发布时间:2022-02-23

2022年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第七章 风险评估5道练习题,附答案解析,供您备考练习。

1、以下对注册会计师了解经营风险的说法中,恰当的有()。【多选题】

A.经营风险可能源于不恰当的目标和战略

B.所有经营风险都与财务报表重大错报风险相关

C.经营风险最终都会产生财务后果,从而影响财务报表

D.经营风险可能对某些交易、账户余额和披露认定产生重大而且直接的影响

正确答案:A、D

答案解析:选项B、C不恰当。经营风险的范围很广泛,并不是都与财务报表重大错报风险相关,不是都会产生财务后果,不一定都影响财务报表。

2、实现内部控制目标的手段是设计和执行控制政策及程序。根据COSO发布的内部控制框架,内部控制包括的要素是( )。【单选题】

A.控制环境、风险评估过程、信息系统与沟通、控制活动、控制结构

B.控制环境、控制活动、控制结构、控制设计、控制执行

C.风险评估过程、信息系统与沟通、对控制的监督、控制环境、控制结构

D.风险评估过程、对控制的监督、信息系统与沟通、控制活动、控制环境

正确答案:D

答案解析:解析:内部控制包括五项要素,即控制环境、风险评估过程、信息系统与沟通、控制活动、对控制的监督。一个企业的控制包括上述一个或多个要素,或者要素表现出的各个方面。

3、在了解A公司内部控制时,甲注册会计师最应当关注的是()。【单选题】

A.内部控制是否按照管理层的意图,实现了经营效率

B.内部控制是否能够防止或发现并纠正错误或舞弊

C.内部控制是否明确区分控制要素

D.内部控制是否没有因串通而失效

正确答案:B

答案解析:注册会计师应当重点考虑被审计单位某项控制,是否能够以及如何防止或发现并纠正各类交易、账户余额和披露存在的重大错报。

4、以下选项中,可能产生特别风险的是( )。【单选题】

A.日常的交易

B.简单的事项

C.经过正规处理的交易

D.经过主观判断的事项

正确答案:D

答案解析:日常的、不复杂的、经正规处理的交易不太可能产生特别风险。特别风险通常与重大的非常规交易和判断事项有关。

5、在了解控制环境时,注册会计师通常考虑的因素是()。【单选题】

A.内部控制的人工成分

B.内部控制的自动化成分

C.被审计单位董事会对内部控制重要性的态度和认识

D.会计信息系统

正确答案:C

答案解析:控制环境包括治理职能和管理职能,以及治理层和管理层对内部控制及其重要性的态度、认识和措施。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

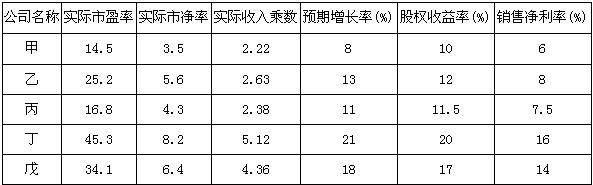

A公司属于服务类上市公司,A公司的有关资料如下:

假设服务类上市公司中,有五家公司具有行业代表性,它们的有关资料见下表:

假设服务类上市公司中,有五家公司具有行业代表性,它们的有关资料见下表:

要求: (1)应采用何种相对价值模型评估A公司的价值,请说明理由; (2)A公司的股价被市场高估了还是低估了?

要求: (1)应采用何种相对价值模型评估A公司的价值,请说明理由; (2)A公司的股价被市场高估了还是低估了?

SN集团是国内最大的奶制品生产企业,其旗下的“多元”牌牛奶已得到广大消费者认可。为了扩大市场、提升竞争力,该企业决定向上游的奶牛养殖和下游的奶制品深加工拓展。SN集团所实施的战略属于( )。

A.多元化战略

B.集中化战略

C.横向一体化战略

D.纵向一体化战略

企业沿其经营链条的纵向或横向扩大业务的深度和广度,扩大经营规模,实现企业成长,属于一体化战略。SN集团采取的战略是涵盖供应链的上下游多个环节,因此属于纵向一体化战略。

B.停止.转移.撤退战略

C.维持或有选择地发展的战略

D.维持或收割战略

【考点“通用矩阵”】

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2022-01-03

- 2021-02-18

- 2020-09-21

- 2020-08-04

- 2019-11-09

- 2020-09-30

- 2021-06-30

- 2022-02-25

- 2020-05-01

- 2020-09-16

- 2020-02-16

- 2020-08-31

- 2022-01-30

- 2021-10-24

- 2021-09-18

- 2022-01-28

- 2021-03-29

- 2021-09-01

- 2021-02-25

- 2021-05-19

- 2020-01-28

- 2021-04-11

- 2021-03-23

- 2021-08-15

- 2020-07-02

- 2020-04-09

- 2022-01-28

- 2022-01-28

- 2022-01-11

- 2020-08-05