2020年注册会计师考试《审计》每日一练(2020-03-14)

发布时间:2020-03-14

2020年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、如果ABC会计师事务所承接业务后发现审计项目组出现下列情形,则应当终止该项审计业务的是()。【单选题】

A.甲公司管理层严重不诚信

B.审计项目组不能在审计业务约定条款要求的时间完成业务,必须推迟出具审计报告

C.审计项目组关键成员出现个人贷款无力偿还而遭受诉讼纠纷

D.审计项目组对于确定存货资产的存在认定缺乏胜任能力,必须利用专家的工作

正确答案:A

答案解析:会计师事务所只有在下列情况下才能承接审计业务:

(1)事务所及审计项目组能够胜任该项业务,并具有执行该项业务必要的素质、时间和资源;

(2)事务所及审计项目组能够遵守相关职业道德要求;

(3)事务所及审计项目组已考虑客户的诚信,没有信息表明客户缺乏诚信。选项A的情形需要事务所终止审计业务。

2、注册会计师在审计甲股份有限公司2011年度财务报表时,知悉该公司可能存在重大舞弊行为,则应采取的措施是( )。【单选题】

A.以职业谨慎态度,劝阻该公司不得进行舞弊

B.与该公司管理层讨论,并详细记录于审计工作底稿

C.运用专业知识判断该公司是否确实存在舞弊行为

D.向证券监督部门报告,并要求通知广大股民

正确答案:C

答案解析:公司可能存在重大舞弊行为,则应采取的措施是运用专业知识判断该公司是否确实存在舞弊行为。

3、如果确定或怀疑舞弊涉及管理层、在内部控制中承担重要职责的员工以及其舞弊行为可能导致财务报表重大错报的其他人员,注册会计师应当尽早就此类事项与( )沟通。【单选题】

A.管理层

B.治理层

C.监管机构

D.法律部门

正确答案:B

答案解析:注册会计师应当尽早就此类事项与治理层沟通。

4、在对辛公司与固定资产相关的内部控制进行了解、测试后,H注册会计师根据掌握的情况形成以下专业判断,其中正确的有()。【多选题】

A.辛公司建立了比较完善的固定资产处置制度,且2011年度发生的处置业务没有对当期损益产生重大影响,H注册会计师决定减少固定资产处置业务的实质性程序

B.辛公司的固定资产没有按类别、使用部门、使用状况等进行明细核算,H注册会计师决定减少与之相关的控制测试,并扩大实质性程序的抽样范围

C.辛公司建立了比较完善的固定资产定期盘点制度,于2011年12月31日对固定资产进行全面盘点,并根据盘点结果进行了相关会计处理,H注册会计师决定适当减少抽查辛公司固定资产的样本量

D.辛公司2011年度固定资产的实际增减变化严重超出年度预算,H注册会计师决定增加对固定资产增减变化进行实质性程序的样本量

正确答案:A、B、C、D

答案解析:选项A表明辛公司固定资产处置的重大错报风险较低,注册会计师可以减少固定资产处置的实质性程序。

5、注册会计师了解被审计单位关于财务业绩的衡量与评价的目的是()。【单选题】

A.为了考虑管理层是否面临实现某些关键财务业绩指标的压力

B.考虑管理层的经营活动目标

C.考虑财务报表重大错报金额多少

D.考虑管理层的投资决策

正确答案:A

答案解析:选项A恰当。注册会计师了解被审计单位财务业绩的衡量与评价,是为了考虑管理层是否面临实现某些关键财务指标的压力,同时,了解管理层认为重要的关键业绩指标有助于深入了解被审计单位的目标和战略。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.将租入的生产设备确认为本企业的资产

C.甲公司将商品已经售出,但甲公司为确保到期收回货款而暂时保留商品的法定所有权时,该权利通常不会对客户取得对该商品的控制权构成障碍,在满足收入确认的其他条件时,甲公司确认相应的收入

D.母公司编制合并财务报表

生产数量资料

产品:甲产品 2013年8月 单位:件

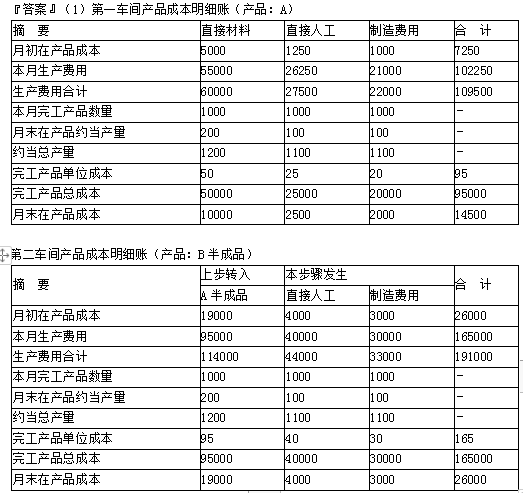

要求:(1)根据以上资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(完工产品和月末在产品成本按约当产量法分配计算),登记产品成本明细账(填写以下各表)。

(2)对本月甲产成品总成本进行成本还原,按原始成本项目反映甲产成品总成本。

第三车间产品成本明细账(产品:甲产成品 )

(2)第一步:对耗用的B半成品进行还原:

还原分配率=181500/165000=1.1

耗用的A半成品成本=95000×1.1=104500(元)

耗用第二车间直接人工成本=40000×1.1=44000(元)

耗用第二车间制造费用=30000×1.1=33000(元)

第二步:对耗用的A半成品进行还原:

还原分配率=104500/95000=1.1

耗用的直接材料成本=50000×1.1=55000(元)

耗用的第一车间直接人工成本=25000×1.1=27500(元)

耗用的第一车间制造费用=20000×1.1=22000(元)

第三步:还原后产成品总成本的构成:

直接材料成本=55000(元)

直接人工成本=27500+44000+44000=115500(元)

制造费用=22000+33000+33000=88000(元)

产成品总成本=55000+115500+88000=258500(元)

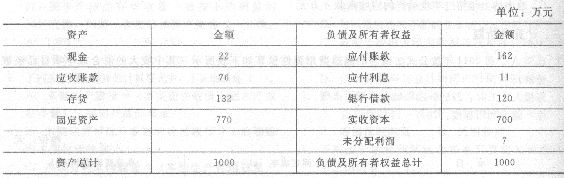

C公司是一家零售商,正在编制2013年12月份的预算,有关资料如下: (1)预计2013年11月30日的资产负债表如下: (2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所贿商品的进货款项,在购买的次月支付。 (5)预计2013年12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;2013年12月末归还一年前借入的到期借款l20万元。 (6)预计销售成本率75%。 (7)预计银行借款年利率10%,还款时支付利息。 (8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。 (9)假设公司按月计提应计利息和坏账准备。要求计算2013年12月份下列各项的预算金额: (1)销售收回的现金、进货支付的现金、本月新借入的银行借款; (2)现金、应收账款、应付账款、存货的期末余额; (3)税前利润。

(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所贿商品的进货款项,在购买的次月支付。 (5)预计2013年12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;2013年12月末归还一年前借入的到期借款l20万元。 (6)预计销售成本率75%。 (7)预计银行借款年利率10%,还款时支付利息。 (8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。 (9)假设公司按月计提应计利息和坏账准备。要求计算2013年12月份下列各项的预算金额: (1)销售收回的现金、进货支付的现金、本月新借入的银行借款; (2)现金、应收账款、应付账款、存货的期末余额; (3)税前利润。

(1)①销售收回的现金

=220×60%+200×38%=132+76=208(万元)

②进货支付的现金

=(220×75%)×80%+(200×75%)×20%

=162(万元)

③假设本月新借入的银行借款为W万元,则:

22+208—162—60—26.5—120×(1+10%)+W^5

解得:W>155.5(万元),由于借款金额是1万元的整数倍,因此本月新借人的银行借款为156万元。

(2)①现金期末余额

=22+208—162—60—26.5—120×(1+10%)+156=5.5(万元)

②应收账款期末余额=220×38%=83.6(万元)

③应付账款期末余额

=(230×75%)×80%+(220×75%)×20%

=171(万元)

④12月进货成本

=(230×75%)×80%+(220×75%)×20%

=171(万元)

12月销货成本=220×75%=165(万元)

存货期末余额=132+171—165=138(万元)

(3)税前利润

=220-165-(216/12+26.5)一220×2%—(120+156)×10%/12=55-44.5-4.4-2.3=3.8(万元)

【思路点拨】对于这类题目一定要静下心来,耐

心地理清题目条件,得出需要的数据。

(1)根据题目条件(3)可以得出:销售收回的现金=本月销售收入×60%+上月销售收入×38%;

(2)根据题目条件(4)可以得出:①本月采购量=本月销售量×20%+下月销售量×80%,由于采购成本=采购量×采购单价,因此本月采购成本=本月销售成本×20%+下月销售成本×80%=本月销售收入×销售成本率×20%+下月销售收入×销售成本率×80%。②本月进货支付的现金=上月采购成本。

(3)此题利息的计算。“还款时支付利息”,因此本月末归还一年前借入的到期借款120万元在全年的利息都需要在本月末支付。而对于本月新增借款在本月不需要支付利息。

(4)题目条件(9)中“公司按月计提应计利息和坏账准备”说明在计算税前利润时只需要减去本期应负担的利息(根据权责发生制计入本期财务费用的利息),而不是本期支付的利息。另外还要减去本期计提的坏账准备。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-12

- 2021-01-02

- 2020-02-28

- 2019-11-05

- 2021-02-17

- 2020-10-16

- 2020-07-25

- 2020-02-24

- 2021-02-02

- 2021-04-29

- 2020-12-14

- 2020-10-30

- 2020-10-15

- 2021-01-03

- 2019-10-26

- 2020-04-11

- 2020-08-28

- 2021-08-08

- 2019-03-10

- 2019-11-19

- 2020-02-21

- 2020-08-29

- 2020-06-01

- 2020-09-15

- 2020-10-01

- 2020-02-29

- 2020-04-02

- 2021-04-29

- 2021-07-21

- 2021-05-19