2021年注册会计师考试《税法》模拟试题(2021-11-03)

发布时间:2021-11-03

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、某大学教授2011年4月编写教材的一本并出版,获得稿酬5000元。2012年3月追加印数得稿酬300元,同日因给报社投稿获得稿酬700元。该教授应纳个人所得税是( )元。【单选题】

A.560

B.593.6

C.672

D.960

正确答案:B

答案解析:追加印数应和原版稿酬合并扣除费用计算纳税,报社稿酬作为单独一次收入,但其达不到纳税标准。教授应纳个人所得税=(5000+300) ×(1-20%) ×20%×(1 -30%)=593.6(元)。

2、增值税一般纳税人在进行下列生产经营活动时,能够抵扣进项税额的有()。【多选题】

A.从小规模纳税人处购进原材料所发生的支出,取得税务机关代开的增值税专用发票

B.从农民手中购进免税农产品而支付的买价,开具收购发票

C.委托修理厂修理生产设备而支付的修理费,取得修理厂开具的增值税专用发票

D.委托加工厂加工一批用于免费赠送的货物而支付的加工费,取得加工厂开具的增值税专用发票

正确答案:A、B、C、D

答案解析:从小规模纳税人处购进原材料所发生的支出,取得税务机关代开的增值税专用发票的,可按3%抵扣进项税额。从农民手中购进免税农产品而支付的买价,按9%的扣除率计算抵扣进项税额。委托修理厂修理生产设备而支付的修理费,按增值税专用发票所列税额抵扣进项税。委托加工厂加工一批用于免费赠送的货物而支付的加工费,按取得的支付加工费的增值税专用发票所列税额抵扣进项税,而且货物在赠送当期还应视同销售计算增值税销项税额。

3、在税收执法过程中,对法律效力的判断上,应按以下原则掌握()。【多选题】

A.层次高的法律优于层次低的法律

B.国际法优于国内法

C.同一层次法律中特别法优于普通法

D.实体法从新,程序法从旧

正确答案:A、B、C

答案解析:选项D应为实体法从旧,程序法从新。

4、税法的实施即税法的执行,下列关于税法的实施说法正确的有()。【多选题】

A.层次高的法律优于层次低的法律

B.同一层次的法律中,特别法优于普通法

C.国内法优于国际法

D.实体法从旧,程序法从新

正确答案:A、B、D

答案解析:选项C应该是国际法优于国内法。

5、下列业务中应征收增值税的有( )。【多选题】

A.残疾人本人为社会提供的服务

B.软件生产企业销售自产产品

C.纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务

D.担保机构为大型民营企业提供的担保业务

正确答案:B、D

答案解析:选项A、C免征增值税。

6、依据增值税的有关规定,境外单位或个人在境内提供增值税应税劳务和应税服务而在境内未设立经营机构的,增值税的扣缴义务人有()【多选题】

A.境内代理人

B.银行

C.应税劳务和服务的接受方

D.境外单位

正确答案:A、C

答案解析:

7、纳税人不能准确提供应税产品销售数量或移送使用数量的,可以根据( )确定资源税的课税数量。【多选题】

A.应税产品的产量

B.当期估计产量

C.综合回收率折算数量

D.主管税务机关确定的折算比换算成的数量

正确答案:A、C、D

答案解析:根据资源税法特殊情况课税数量的规定:纳税人不能准确提供应税产品销售数量或移送使用数量的,以应税产品的产量或主管税务机关确定的折算比,换算成的数量为课税数量;对于连续加工前无法正确计算原煤移送使用量的煤炭,可按加工产品的综合回收率,将加工产品实际销量和自用量折算为原煤数量,以此作为课税数量。

8、根据增值税法的有关规定,一般纳税人不得开具增值税专用发票的情况有( )。【多选题】

A.零售商店销售给消费者的貂皮大衣

B.零售商店销售给企业的劳保服装

C.企业转让无形资产

D.生产企业销售给其他单位的生产工具

正确答案:A、C

答案解析:增值税专用发票是购买方抵扣税款的重要凭证,购买方不能抵扣税款的一般不得开具增值税专用发票。商店销售给消费者的消费品不得开具增值税专用发票。企业转让无形资产属于营业税的征收范围,不缴纳增值税,故不得开具增值税专用发票。生产企业销售给其他单位的生产工具可以开具增值税专用发票。

9、以下不符合契税的有关政策的有()。【多选题】

A.婚姻关系存续期间夫妻之间变更土地、房屋权属。

B.张三缴纳契税后,在办理房屋权属变更登记前退房的,不予退还已纳契税

C.承受荒山用于建造果园免征契税

D.个人购买90平方米及以下普通住房的,契税税率统一为1%

正确答案:B、D

答案解析:选项B:已缴纳契税的购房单位和个人,在办理房屋权属变更登记前退房的,退还已纳契税。选项D:对个人购买90平方米及以下且属于家庭唯一住房的,减按1%的税率征收契税。

10、根据车船税法的规定,下列表述正确的有( )。【多选题】

A.未缴纳车船税的车船变更所有权或管理权的,由现车船所有人或管理人缴纳该纳税年度的车船税

B.已办理退税的被盗抢车船,失而复得的,纳税人应当从公安机关出具相关证明的当月起计算缴纳车船税

C.从事机动车交强险业务的保险机构为机动车船税的扣缴义务人

D.已缴纳车船税的车船在同一纳税年度内办理转让过户手续的,需要另行纳税,之前缴纳的可以退还

正确答案:A、B、C

答案解析:已缴纳车船税的车船在同一纳税年度内办理转让过户的,不另纳税,也不退税。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.增值税纳税人跨地区出租不动产的,应在机构所在地预缴城市维护建设税

C.流动经营的单位应随同缴纳“两税”的经营地的适用税率缴纳城市维护建设税

D.代扣代缴的城市维护建设税应按照被扣缴纳税人所在地适用税率缴纳城市维护建设税

B.丙取得该电脑的所有权

C.乙无权追回该电脑

D.该转让行为有效

B.价款不明确的,按照买方所在地的市场价格履行

C.履行地点不明确,给付货币的,在接受货币一方所在地履行

D.履行费用的负担不明确的,由履行义务一方负担

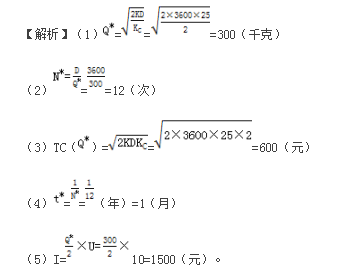

要求:

(1)计算经济订货量;

(2)计算每年的最佳订货次数;

(3)计算与经济批量相关的存货总成本;

(4)计算最佳订货周期;

(5)经济订货量占用资金。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-11-08

- 2020-07-05

- 2019-10-29

- 2021-06-05

- 2020-06-04

- 2020-12-11

- 2020-09-09

- 2021-06-02

- 2020-12-26

- 2020-04-05

- 2021-06-12

- 2020-09-26

- 2019-11-17

- 2021-07-09

- 2020-08-28

- 2021-08-29

- 2021-08-30

- 2020-11-24

- 2020-09-10

- 2020-10-24

- 2021-09-12

- 2021-08-16

- 2020-08-17

- 2021-06-28

- 2020-01-05

- 2020-11-16

- 2021-02-01

- 2021-06-25

- 2020-02-26

- 2020-05-24