2022年注册会计师考试《税法》模拟试题(2022-02-19)

发布时间:2022-02-19

2022年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、以下关于个,人所得税专项附加扣除的表述正确的是( )。【单选题】

A.纳税人境内在职研究生教育支出,可选择由其父母扣除(子女教育),也可本人扣除(继续教育)

B.参加境外非全日制继续教育,属于继续教育”专项附加扣除的范围

C.父母贷款但产权登记为子女的购房,选择父母或子女享受住房贷款利息定额扣除政策

D.纳税人2020年同时取得CPA和TA证书,不能同时享受2个职业资格继续教育专项附加扣除

正确答案:D

答案解析:选项A,纳税人境内在职研究生教育支出,只能本人享受继续教育专项附加扣除;选项B,“继续教育”专项附加扣除仅限于境内的符合条件的教育,不含境外教育;选项C,父母贷款但产权登记为子女的购房,父母和子女均不能享受住房贷款利息定额扣除政策;选项D,同一纳税人,在同一纳税年度可以同时享受一个学历(学位)继续教育和一个职业资格继续教育专项附加扣除。不能同时享受多个学历(学位)继续教育或多个职业资格继续教育专项附加扣除。

2、下列项目中,符合税款征收方式的有( )。【多选题】

A.查账征收

B.查定征收

C.查验征收

D.委托代征税款

正确答案:A、B、C、D

答案解析:税款征收方式:查账征收;查定征收;查验征收;定期定额征收;委托代征税款;邮寄纳税;其他方式。

3、以下不符合增值税纳税义务发生时间的是()。【单选题】

A.纳税人提供应税服务过程中收到款项的,不发生纳税义务;应税服务完成后收到款项的,发生纳税义务

B.纳税人提供有形动产租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天

C.纳税人发生视同提供应税服务的,其纳税义务发生时间为应税服务完成的当天

D.增值税扣缴义务发生时间为纳税人增值税纳税义务发生的当天

正确答案:A

答案解析:纳税人发生应税行为,其增值税纳税义务发生时间为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。收讫销售款项,是指纳税人销售服务、无形资产、不动产过程中或者完成后收到款项。纳税人发生视同销售服务、无形资产或者不动产情形的,其纳税义务发生时间为服务、无形资产转让完成的当天或者不动产权属变更的当天。

4、昌盛装修公司2014年5月以清包工形式为江南餐厅提供装修劳务,共收取人工费85万元、管理费15万元、辅助材料费40万元,客户自行采购的装修材料价款为400万元。昌盛公司就该业务的应纳营业税为()万元。【单选题】

A.16.2

B.15.75

C.4.2

D.3.75

正确答案:C

答案解析:纳税人提供建筑业劳务(不含装饰劳务)的,其营业额应当包括工程所用原材料、设备以及其他物资和动力价款在内,但不包括建筑方提供的设备的价款。昌盛公司应缴纳的营业税=(85+15+40)×3%=4.2(万元)

5、下列各项中,属于建筑业应税劳务需要按照“建筑业”税目征收营业税的是()。【单选题】

A.自建自用建筑物

B.出租自建建筑物

C.投资入股的建筑物

D.自建建筑物后销售

正确答案:D

答案解析:自建建筑物后销售,应当按建筑业3%和销售不动产5%的税率缴纳营业税。

6、下列关于税务机关与纳税人的权利义务的表述正确的有()。【多选题】

A.税务机关依法执行职务,任何单位和个人不得阻挠

B.普及纳税知识、无偿地为纳税人提供纳税咨询服务,这是税务机关和税务人员的义务

C.为了不干扰税务机关的工作,纳税人、扣缴义务人不能向税务机关而只能向税务咨询公司了解国家税收法律、行政法规的规定以及与纳税程序有关的情况

D.为了精简机构,税务机关负责征、管、查、复议的人员要集中为一体

正确答案:A、B

答案解析:纳税人、扣缴义务人有权向税务机关了解国家税收法律、行政法规的规定以及与纳税程序有关的情况,选项C错误。税务机关负责征收、管理、稽查、行政复议的人员的职责应当明确,并相互分离、相互制约,选项D错误。

7、企业破产,非债权人承受破产企业土地、房屋权属,按照规定妥善安置原企业全部职工,与原企业30%以上职工签订服务年限不少于三年的劳动用工合同的,( )契税。【单选题】

A.免征

B.减半征收

C.暂缓征收

D.照章征收

正确答案:B

答案解析:企业破产,非债权人承受土地、房屋权属,并按规定妥善安置原企业全部职工,与原企业30%以上职工签订服务年限不少于三年的劳动用工合同的,减半征收契税;与原企业全部职工签订服务年限不少于三年的劳动用工合同的,免征契税。

8、下列选项中,符合资源税有关规定的有( )。【多选题】

A.独立矿山收购未税矿产品应代扣代缴资源税

B.洗煤、选煤按其销售数量计征资源税

C.海盐原盐、井矿盐按照固体盐品目计征资源税

D.扣缴义务人代扣代缴的资源税,应向开采地主管税务机关缴纳

正确答案:A、C

答案解析:选项B:自产的原煤连续加工洗煤、选煤按其移送的原煤数量计征资源税,洗煤、选煤不属于资源税征税范围,不征收资源税;选项D:扣缴义务人代扣代缴的资源税,应向收购地主管税务机关缴纳。

9、纳税人在一个纳税人年度内分次取得承包经营、承租经营所得的,在每次取得所得后的次月( )日内申报预缴;纳税年度终了后3个月内汇算清缴。【单选题】

A.7

B.15

C.30

D.10

正确答案:B

答案解析:纳税人年终一次性取得对企事业单位的承包经营、承租经营所得的,自取得所得之日起30日内办理纳税申报;在1个纳税年度内分次取得承包经营、承租经营所得的,在每次取得所得后的次月15日内申报预缴;纳税年度终了后3个月内汇算清缴,多退少补。

10、位于市区的某公司2019年12月应缴纳增值税170万元,实际缴纳增值税210万元(包括缴纳以前年度欠缴的增值税40万元)。则该公司当月应缴纳的城市维护建设税和教育费附加合计为( )。【单选题】

A.15万元

B.17万元

C.21万元

D.53万元

正确答案:C

答案解析:该公司当月应缴纳的城建税和教育费附加合计=210×(7%+3% ) =21 (万元)。城建税和教育费附加的计税依据是考核的重点,必须熟练掌握。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.资本市场对于经理人员的约束是接管和兼并

C.在经理人市场上,声誉是决定经理人价值的重要因素

D.市场竞争越激烈,经理人员败德行为的空间就越大

B.在提供专业服务时,对客观和公正原则的不利影响及其严重程度,取决于业务的具体情形和注册会计师所执行工作的性质

C.在提供所有服务时,注册会计师应当从实质上和形式上独立于鉴证客户,客观公正地提出结论,并且从外界看来没有偏见、无利益冲突、不受他人的不当影响

D.如果违反了客观和公正原则,且防范措施不能消除不利影响或将其降至可接受的水平,注册会计师应当拒绝接受业务委托或终止业务

要求:

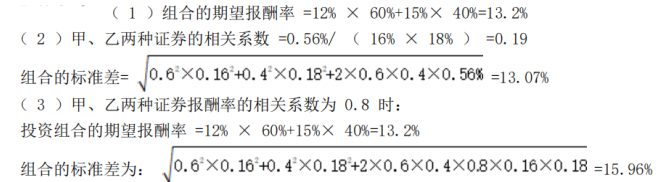

(1)计算该投资组合的期望报酬率

(2)如果甲、乙两种证券报酬率的协方差是0.56%,计算甲、乙两种证券报酬率的相关系数和投资组合的标准差。

(3)如果甲、乙两种证券报酬率的相关系数为0.8,计算该投资组合的期望报酬率与组合标准差。

(4)简述在其他条件不变的前提下,证券报酬率相关系数的变化对投资组合的期望报酬率和组合标准差的影响。

( 4 )以上计算结果表明,证券报酬率相关系数的大小对投资组合的期望报酬率没有影响,但对投资组合的标准差有影响,在其他条件不变的前提下,相关系数越大,投资组合的标准差越大,组合的风险也越大。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-22

- 2022-02-07

- 2021-08-22

- 2020-05-15

- 2020-06-27

- 2020-12-24

- 2020-07-05

- 2021-05-29

- 2021-12-12

- 2021-10-14

- 2019-10-25

- 2020-12-15

- 2020-04-08

- 2021-06-14

- 2021-05-01

- 2022-02-23

- 2020-08-05

- 2020-05-22

- 2021-05-16

- 2022-01-04

- 2022-01-18

- 2021-01-12

- 2020-05-14

- 2022-02-27

- 2021-07-02

- 2021-12-26

- 2021-10-23

- 2020-09-02

- 2021-06-02

- 2020-10-28