2021年注册会计师考试《税法》模拟试题(2021-06-15)

发布时间:2021-06-15

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、个体工商户的会计报表要比企业简单许多,设置简易账的个体工商户仅需要编报( )。【单选题】

A.资产负债表

B.损益表

C.应税所得表

D.留存利润表

正确答案:C

答案解析:设置简易账的个体工商户仅需要编报应税所得表。

2、在税法构成要素中,区别一种税与另一种税的重要标志是( )。【单选题】

A.课税对象

B.税率

C.纳税人

D.纳税环节

正确答案:A

答案解析:在税法构成要素中,区别一种税与另一种税的重要标志是征税对象,征税对象又称课税对象。

3、下列固定资产的改建支出,应增加该固定资产计税基础以计提折旧方式在税前扣除的有()。【多选题】

A.已足额提取折旧的固定资产的改建支出

B.租入固定资产的改建支出

C.自建固定资产的改建支出

D.外购固定资产的改建支出

正确答案:C、D

答案解析:选项AB:发生的支出应作为长期待摊费用,按照规定摊销在税前扣除;选项CD:以改建过程中发生的改建支出增加计税基础。

4、某企业在2011年初拥有整备质量10吨的载货汽车6辆和小轿车4辆,2011年4月购入整备质量8吨载货汽车挂车3辆,当月办理完登记手续;11月,1辆小轿车被盗,出具了公安机关证明,如当地载货汽车每吨年税额60元,小轿车每辆年税额360元,该企业2011年共缴纳车船税( )元。【单选题】

A.6000

B.5520

C.6120

D.6480

正确答案:B

答案解析:该企业2011年共缴纳车船税=10×60×6+8×60×50%×3×9/12+360×4-360×2/12=5520(元)挂车按照货车税额的50%计算车船税;被盗车辆,可向税务机关申请退还被盗月份至年度终了期间的税款。

5、我国目前原产地规定采用()。【多选题】

A.全部产地生产标准

B.参与性加工标准

C.实质性加工标准

D.挂靠性加工标准

正确答案:A、C

答案解析:我国目前原产地规定采用全部产地生产标准和实质性加工标准两种国际上通用的原产地标准。

6、下列企业中,属于土地增值税纳税人的有( )。【多选题】

A.转让国有土地使用权的企业

B.赠与国有企业房产的企业

C.将办公楼用于出租的外国企业

D.出让国有土地使用权的国土局

正确答案:A、B

答案解析:本题主要考查的是土地增值税的纳税人。出让国有土地使用权,不属于土地增值税的征税范围;出租房产,产权并没有发生转移,不缴纳土地增值税。

7、以下属于我国关境内的地区的是( )。【单选题】

A.香港

B.澳门

C.台湾

D.深圳

正确答案:D

答案解析:香港、澳门和台湾属于我国的国境范围内,但是不属于我国的关境内。

8、某企业在2021年3月的经营中,支付桥、闸通行费6825元,取得通行费发票(非财政票据),支付道路通行费,取得增值税电子普通发票注明税额246元,则该企业上述发票可计算抵扣的进项税为()元。【单选题】

A.571

B.285.5

C.363.6

D.222.4

正确答案:A

答案解析:该企业上述发票可计算抵扣的进项税=6825/(1+5%)×5%+246=571(元),选项A正确。

9、某企业2020年3月1日向某企业入经营性资金400万元,借款期1年,当年支付利息费用28万元。假定当年银行同期同类贷款年利息率为6%,不考虑其他纳税调整事项,该企业在计算2020年应纳税所得额时,应调整的利息费用为( )万元。【单选题】

A.30

B.28

C.20

D.8

正确答案:D

答案解析:可以扣除的利息费用为:400×6%×10/12=20(万元); 利息费用调增应纳税所得额=28-20=8(万元)。

10、自2009年5月1日起,卷烟在批发环节加征一道从价消费税。下列关于批发环节消费税的规定中正确的有()。【多选题】

A.从事卷烟批发业务的单位和个人,批发销售的所有牌号规格的卷烟,均按统一税率计算消费税

B.纳税人应将卷烟销售额与其他商品销售额分开核算,未分开核算的,一并征收消费税

C.从事卷烟批发业务的单位和个人之间销售卷烟,不缴纳消费税

D.批发企业在计算纳税时,可以扣除已含的生产环节的消费税税款

正确答案:A、B、C

答案解析:选项D,卷烟消费税在生产和批发两个环节征收后,批发企业在计算纳税时不得扣除已含的生产环节的消费税税款。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

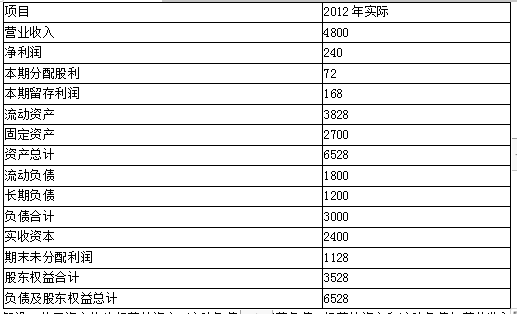

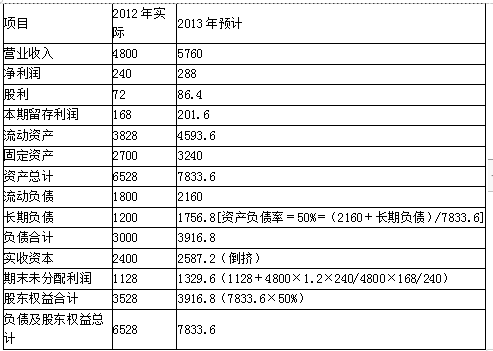

假设B公司资产均为经营性资产,流动负债均为经营负债,经营性资产和流动负债与营业收入是同比例变动的,长期负债为金融负债,不变的营业净利率可以涵盖新增债务增加的利息。

B公司2013年的增长策略有三种选择:

(1)高速增长:销售增长率为20%。为了筹集高速增长所需的资金,公司拟提高财务杠杆。在保持2012年的营业净利率、总资产周转次数和利润留存率不变的情况下,将权益乘数(总资产/所有者权益)提高到2。

(2)可持续增长:维持目前的经营效率和财务政策,并且不增发新股和回购股票。

(3)内含增长:保持2012年的经营资产销售百分比和经营负债销售百分比不变,并且保持2012年的营业净利率和股利支付率不变。

要求:

(1)假设B公司2013年选择高速增长策略,请预计2013年财务报表的主要数据(具体项目同上表),并计算确定2013年所需的外部筹资额及其构成。

(2)假设B公司2013年选择可持续增长策略,请计算确定2013所需的外部筹资额及其构成。

(3)假设B公司2013年选择内含增长策略,请计算2013年的内含增长率。

2013年所需的外部筹资额及其构成:

长期负债筹资额=1756.8-1200=556.8(万元)

实收资本筹资额=2587.2-2400=187.2(万元)

外部筹资额=556.8+187.2=744(万元)

(2)可持续增长率

=权益净利率×利润留存率/(1-权益净利率×利润留存率)

权益净利率=240/3528×100%=6.8%,

股利支付率=72/240×100%=30%

可持续增长率=6.8%×(1-30%)/[1-6.8%×(1-30%)]×100%=5%

外部融资额

=6528×5%-1800×5%-168×(1+5%)=60(万元)

因为不增发新股,流动负债均为经营负债,所以外部融资全部是长期负债。

(3)经营资产销售百分比-经营负债销售百分比-[(1+增长率)÷增长率]×预计营业净利率×(1-预计股利支付率)=0

经营资产销售百分比=6528/4800×100%=136%

经营负债销售百分比=1800/4800×100%=37.5%

营业净利率=240/4800×100%=5%

股利支付率=72/240×100%=30%

(136%-37.5%)-[(1+g)/g]×5%×(1-30%)=0

解得:g=3.68%,即内含增长率=3.68%

B.要求李某按同期银行贷款利率支付借期内的利息

C.要求李某按年利率24%支付逾期还款期间的利息

D.要求李某按年利率6%支付逾期还款期间的利息

B、当单价提高10%时,税前利润将增长8000元

C、当单位变动成本的上升幅度超过40%时,企业将转为亏损

D、企业的安全边际率为66.67%

【考点“敏感性分析—有关参数发生多大变化使盈利转为亏损”】

下列符合新办小型商贸企业一般纳税人认定管理规定的有( )。

A.自税务登记之日起

B.一年内预计应纳税销售额180万元的

C.一年内实际应纳税销售额180万元的

D.自领取工商执照之日起

新办小型商贸企业自税务登记之日起一年内实际应纳税销售额180万元的,方可办理一般纳税人认定。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-29

- 2020-07-16

- 2020-06-03

- 2020-11-30

- 2021-02-15

- 2020-01-26

- 2020-06-23

- 2020-03-02

- 2019-11-11

- 2021-07-18

- 2021-01-27

- 2021-04-05

- 2019-11-13

- 2019-10-28

- 2021-07-09

- 2020-05-30

- 2021-02-28

- 2020-11-30

- 2020-12-26

- 2021-02-10

- 2020-06-18

- 2020-04-04

- 2021-03-23

- 2021-06-15

- 2020-08-24

- 2021-07-28

- 2021-03-30

- 2021-05-24

- 2020-10-15

- 2020-12-15