2021年注册会计师考试《税法》模拟试题(2021-11-24)

发布时间:2021-11-24

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、王某2014年12月的工资单由如下项目构成:基本工资4000元,加班费200元,半年度奖金500元,差旅费津贴300元,按规定扣缴的“三险一金”为360元,因迟到被罚款50元。王某当月应缴纳个人所得税()元。【单选题】

A.14.7

B.16.2

C.25.2

D.32.7

正确答案:C

答案解析:差旅费津贴不属于工资、薪金所得,不征收个人所得税;按规定扣缴的“三险一金”准予从工资总额中扣除;迟到罚款不得从工资总额中扣除。王某应缴纳的个人所得税=(4000+200+500-360-3500)×3%=25.2(元)。

2、以下具体行政行为中,属于税务行政复议受案范围的有( )。【多选题】

A.行政许可、行政审批行为

B.停止出口退税权

C.税收保全措施

D.税收强制执行措施

正确答案:A、B、C、D

答案解析:以上选项都属于税务行政复议的受案范围。

3、下列各项中,免征收耕地占用税的是()。【单选题】

A.纳税人临时占用耕地

B.军事设施占用耕地

C.铁路线路占用耕地

D.港口占用耕地

正确答案:B

答案解析:纳税人临时占用耕地,应当缴纳耕地占用税,A选项不正确。军事设施占用耕地,免征耕地占用税;铁路线路、公路线路、飞机场跑道、停机坪、港口、航道占用耕地,减按每平方米2元的税额征收耕地占用税;港口占用耕地,减征耕地占用税。

4、下列各项行为中,属于营业税混合销售的是( )。【单选题】

A.空调专卖店销售空调并负责安装

B.娱乐城同时提供台球、电子游戏等娱乐活动

C.建材商店销售建材并从事装修、装饰业务

D.饭店提供餐饮服务的视同销售酒水饮料

正确答案:D

答案解析:选项A为增值税混合销售行为;选项B都为营业税的应税行为;选项C为增值税的兼营非应税行为。

5、根据增值税的有关规定,以1个季度为一个纳税期的纳税人,自期满之日起( )日内申报缴纳增值税。【单选题】

A.5

B.10

C.15

D.20

正确答案:C

答案解析:纳税人以1个月或1个季度为1个纳税期的,自期满之日起15日内申报缴纳增值税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

6、某小型微利企业经主管税务机关核定,2010年度亏损20万元,2011年度盈利35万元。该企业2011年度应缴纳的企业所得税为( )万元。【单选题】

A.1.5

B.2.25

C.3

D.3.75

正确答案:C

答案解析:2011年应纳企业所得税=(35-20)×20%=3(万元)。

7、关于计算个人所得税时可扣除的财产原值,下列表述正确的是( )。【多选题】

A.拍卖受赠获得的物品,原值为该拍卖品的市场价值

B.拍卖通过拍卖行拍得的物品,原值为拍得该拍卖品实际支付的价款及交纳的相关税费

C.拍卖祖传的藏品,原值为该拍卖品的评估价值

D.拍卖从画廊购买的油画,原值为购买拍卖品时实际支付的价款

正确答案:B、D

答案解析:选项A,通过赠送取得的,为其受赠该拍卖品时发生的相关税费;选项C,通过祖传收藏的,为其收藏该拍卖品而发生的费用。

8、某煤矿的洗煤厂2011年10月用自产的原煤生产洗煤1200吨,销售了800吨,已知综合回收率为80%,原煤的资源税单位税额为1.2元/吨,该企业当月应纳资源税为( )元。【单选题】

A.1800

B.1440

C.1200

D.960

正确答案:C

答案解析:该企业当月应纳资源税=800÷80%×1.2=1200(元)。

9、纳税人转让国有土地使用权应缴纳的税种有( )。【多选题】

A.土地增值税

B.耕地占用税

C.营业税

D.城市维护建设税

正确答案:A、C、D

答案解析:纳税人转让国有土地使用权,应缴纳营业税;就其实际缴纳的营业税税额计算缴纳城市维护建设税、教育费附加和地方教育附加;就其土地增值额缴纳土地增值税;就其签订的产权转移书据缴纳印花税。耕地占用税在占用耕地从事非农业建设时一次性缴纳,在转让国有土地使用权时不缴纳。

10、下列行为中,按税法规定应征收增值税的有( )。【多选题】

A.纳税人受托开发软件产品,著作权属于受托方

B.银行经营融资租赁业务收取的租赁费

C.生产企业销售货物时收取的优质服务费

D.招待所预订火车票的手续费

正确答案:A、C

答案解析:纳税人受托开发软件产品,著作权属于受托方的征收增值税,著作权属于委托方或属于双方共同拥有的不征收增值税。生产企业销售货物时收取的优质服务费,属于价外费用,要并入销售额征收增值税。选项B和选项D均应征收营业税。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

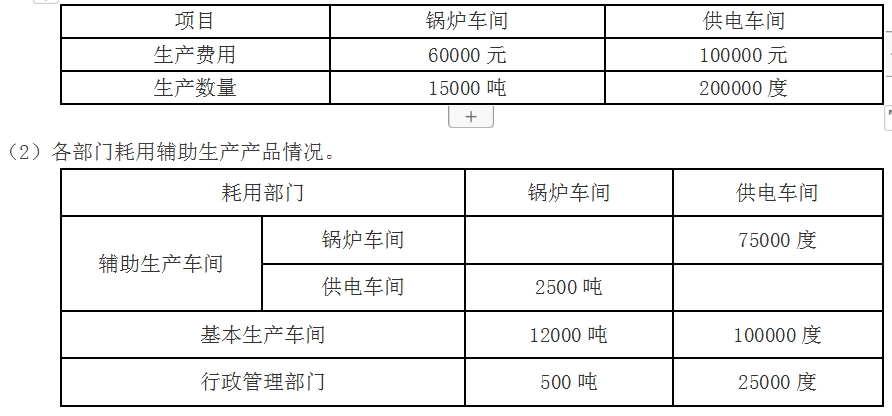

(1)辅助生产情况。

要求:

(1)分别采用直接分配法和交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

(2)比较直接分配法和交互分配法的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

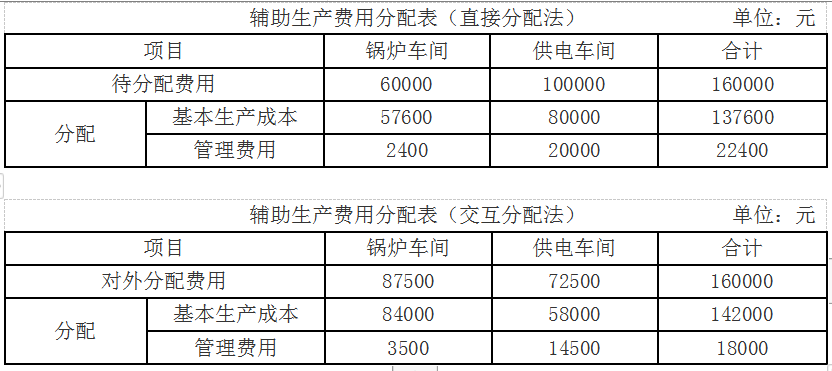

①直接分配法:

锅炉车间辅助生产费用对外分配率=60000/(15000-2500)=4.8(元/吨)

基本生产成本=12000×4.8=57600(元)

管理费用=500×4.8=2400(元)

供电车间辅助生产费用对外分配率=100000/(200000-75000)=0.8(元/度)

基本生产成本=100000×0.8=80000(元)

管理费用=25000×0.8=20000(元)

②交互分配法:

锅炉车间辅助生产费用交互分配率=60000/15000=4(元/吨)

供电车间辅助生产费用交互分配率=100000/200000=0.5(元/度)

锅炉车间辅助生产费用对外分配率=(60000-4×2500+0.5×75000)/(15000-2500)=7(元/吨)

基本生产成本=12000×7=84000(元)

管理费用=500×7=3500(元)

供电车间辅助生产费用对外分配率=(100000+4×2500-0.5×75000)/(200000-75000)=0.58(元/度)

基本生产成本=100000×0.58=58000(元)

管理费用=25000×0.58=14500(元)

(2)①采用直接分配法,由于各辅助生产费用只是对外分配,计算工作简便。当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符。因此,这种分配方法只适宜在辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况下采用。

②采用交互分配法,辅助生产内部相互提供产品或劳务全都进行了交互分配,从而提高了分配结果的正确性。但各辅助生产费用要计算两个单位成本(费用分配率),进行两次分配,因而增加了计算工作量。

由于甲公司辅助生产车间内部相互提供产品或劳务较多、不进行费用的交互分配对辅助生产和产品制造成本影响较大,不适合采用直接分配法分配辅助生产费用。因此,甲公司适合采用交互分配法对辅助生产费用进行分配。

B.只能要求乙支付

C.可选择要求甲或乙支付

D.可要求甲和乙承担连带责任

B.注册会计师关注总体的低估时,使用传统变量抽样比货币单元抽样更合适

C.传统变量抽样比货币单元抽样更复杂,注册会计师通常需要借助计算机程序

D.在传统变量抽样中确定样本规模时,注册会计师需要估计总体特征的标准差,货币单元抽样不需要考虑标准差

下列企业组织形式中,不具备独立企业法人资格的有( )。

A.中外合资经营企业

B.合伙企业

C.个人独资企业

D.国有独资公司

解析:中外合资经营企业和国有独资公司均为有限责任公司,;属独立企业法人。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-23

- 2020-11-18

- 2021-02-05

- 2020-05-06

- 2019-10-28

- 2020-09-13

- 2020-01-12

- 2021-12-18

- 2020-09-29

- 2021-01-05

- 2021-07-04

- 2020-05-11

- 2020-04-11

- 2021-09-30

- 2021-09-10

- 2021-06-03

- 2020-05-26

- 2020-02-01

- 2021-07-10

- 2021-02-12

- 2020-07-03

- 2020-12-18

- 2020-08-01

- 2020-08-02

- 2022-01-05

- 2020-10-06

- 2020-07-31

- 2019-11-11

- 2020-12-29

- 2021-11-19