2020年注册会计师考试《税法》历年真题(2020-02-24)

发布时间:2020-02-24

2020年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、外国企业合并申报缴纳所得税,所涉及的营业机构适用不同税率的,应分别计算各营业机构的应纳税所得额,按照下列规定报批后,可从低适用所得税税率计算缴纳所得税;合并申报纳税所涉及的营业机构设在同一省的,由省级税务机关批准;合并申报纳税所涉及的营业机构跨省的,由国家税务总局批准。 ( )【判断题】

A.对

B.错

正确答案:B

答案解析:本题考查的知识点是“企业所得税的缴纳”。外国企业合并申报缴纳所得税,所涉及的营业机构适用不同税率的,应合理地分别计算各营业机构的应纳税所得额,按照不同的税率交纳所得税。

2、某私营企业,2006年2月10日向其主管税务机关申报2005年度取得收入总额186万元,发生的直接成本150万元、其他费用30万元,全年应纳企业所得税1.62万元,税款已入库。后经税务机关检查,其成本、费用无误,但收入总额不能准确核算。假定应税所得率为20%,按照核定征收企业所得税的办法,该企业2005年度还应补缴企业所得税()万元。【单选题】

A.13.23

B.13.73

C.14.85

D.15.35

正确答案:A

答案解析:本题考查的知识点是“企业所得税的计算”。该企业2006年度应补缴的企业所得税=(150+30)÷(1-20%)×20%×33%-1.62=14.85-1.62=13.23(万元)

3、下列各项中,属于增值税征收范围的有( )。【多选题】

A.纳税人随同销售软件一并收取的软件培训费收入

B.纳税人委托开发的委托方拥有著作权的软件所得的收入

C.纳税人销售货物同时代办保险而向购买方收取的保险费收入

D.印刷企业接受出版单位委托印刷有国家统一刊号的图书取得的收入

正确答案:A、D

答案解析:本题考查的知识点是“增值税的征收范围”。选项A属于增值税的混合销售,应纳增值税;选项B属于应纳营业税的征收范围;选项C中的保险费属于企业兼营的营业税行为;选项D属于增值税的征收范围。

4、企业的财产损失税前扣除,原则上由企业所在地县(区)级主管税务机关负责审批。因政府规划搬迁、征用等发生的财产损失由省级税务机关审批。 ( )【判断题】

A.对

B.错

正确答案:B

答案解析:本题考查的知识点是“所得税税前扣除有关规定”。企业的财产损失税前扣除,原则上由企业所在地县(区)级主管税务机关负责审批。因政府规划搬迁、征用等发生的财产损失由该级政府所在地税务机关的上一级税务机关审批。

5、按照企业所得税法的规定,保险公司经营无保证利率的长期健康保险业务缴纳的保险保障基金准予在企业所得税前据实扣除的是( )。【单选题】

A.保险保障基金不得超过自留保费的1%

B.保险保障基金不得超过自留保费的0.5%

C.保险保障基金不得超过自留保费的0.15%

D.保险保障基金不得超过自留保费的0.05%

正确答案:D

答案解析:本题考查的知识点是“企业所得税税前扣除规定”。按照企业所得税法的规定,无保证利率的长期人寿险和长期健康保险,其保险保障基金不得超过自留保费的0.05%。

6、企业依照有关法律、法规的规定实施关闭、破产后,对非债权人承受关闭、破产企业土地、房屋权属,凡妥善安置原企业30%以上职工的,减半征收契税;全部安置原企业职工的,免征契税。 ( )【判断题】

A.对

B.错

正确答案:A

答案解析:本题考查的知识点是“契税减免税规定”。本题目符合契税减免税的政策规定。

7、下列各项中,符合现行企业所得税汇算清缴规定的有( )。【多选题】

A.实行查账征收和实行核定定额征收企业所得税的纳税人均要参加汇算清缴

B.参加汇算清缴的企业应将上年度最后一次月(季)度预缴申报与年度纳税申报分开

C.纳税人参加汇算清缴自行计算全年应纳税额,按税法规定时间报送企业所得税年度纳税申报表并结清税款

D.参加汇算清缴的纳税人均应在年度终了5个月内向主管税务机关报送企业所得税年度纳税申报表并结清税款

正确答案:B、C

答案解析:本题考查的知识点是“企业所得税汇算清缴的有关规定”。核定定额征收企业所得税的纳税人不需要参加汇算清缴,参加汇算清缴的纳税人均应在年度终了4个月内进行汇算清缴结清税款。(新企业所得税汇算清缴时间改为5个月)

8、退休职工王某2006年1月退休,退休工资每月1 800元,再任职后每月又取得工资收入2000元,王某每月应缴纳个人所得税175元。 ( )【判断题】

A.对

B.错

正确答案:B

答案解析:本题考查的知识点是“个人所得税的计算”。退休人员再任职取得的收入,在减除个人所得税法规定的费用扣除标准后,按“工资薪金所得”项目缴纳个人所得税。王某应纳个人所得税=(2 000-1600)×5%=20(元)。

9、下列各项中,按税法规定应缴纳契税的有( )。【多选题】

A.农民承包荒山造林的土地

B.银行承受企业抵债的房产

C.科研事业单位受赠的科研用地

D.劳动模范获得政府奖励的住房

正确答案:B、D

答案解析:本题考查的知识点是“契税的有关规定”。选项A没有发生土地权属的转移不交契税;选项C符合契税优惠一般规定;选项BD属于房产抵债和房产赠予,应缴纳契税。

10、某外商投资企业委托境外公司在境外代销其位于我国境内商品房一栋,商品房的成本和费用共计600万元,委托代销金额800万元,境外公司实际以850万元出售,该外商投资企业另支付境外公司代销手续费90万元。不考虑其他税费的情况下,该外商投资企业销售商品房的应纳税所得额为( )万元。【单选题】

A.50

B.60

C.165

D.250

正确答案:C

答案解析:本题考查的知识点是“应纳税所得额的计算”。该外商投资企业销售商品房的应纳税所得额=850-600-850×10%=165(万元)

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

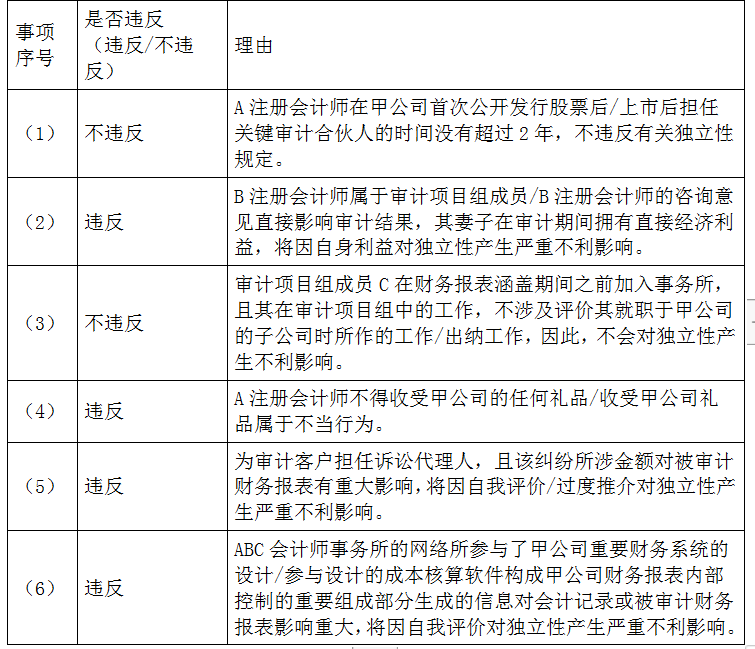

(1)甲公司于2014年8月首次公开发行股票并上市,A注册会计师自2010年度起担任甲公司财务报表审计项目合伙人。

(2)2015年10月,审计项目组就某重大会计问题咨询了事务所技术部的B注册会计师,B注册会计师的妻子于2015年6月购买了甲公司的股票,于2015年12月卖出。

(3)审计项目组成员C曾任甲公司重要子公司的出纳,2014年10月加入ABC会计师事务所,2015年9月加入甲公司审计项目组参与审计固定资产项目。

(4)A注册会计师受邀参加了甲公司年度股东大会,全体参与人员均获得甲公司生产的移动硬盘作为礼品。

(5)甲公司聘请XYZ公司担任某合同纠纷的诉讼代理人,诉讼结果将对甲公司财务报表产生重大影响。

(6)甲公司购买的成本核算软件由XYZ公司和一家软件公司共同开发和推广,该软件公司 不是ABC会计师事务所的审计客户或其关联实体。

(1)要求:

针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。将答案直接填入答题区相应的表格内。

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。

问题(1):李某转让商铺应缴纳的增值税、城建税、教育费附加和地方教育附加。

问题(2):李某转让商铺应缴纳的印花税。

问题(3):李某转让商铺应缴纳的土地增值税。

问题(4):李某转让商铺应缴纳的个人所得税。

城建税、教育费附加和地方教育附加合计=1.43×(7%+3%+2%)=0.17(万元)

个人转让购置的商铺,应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳增值税税额。

(2)应纳印花税=80×0.05%=0.04(万元)

(3)可扣除项目=70×80%+0.17+0.04=56.21(万元)

增值额=(80-1.43)-56.21=22.36(万元)

增值率=22.36/56.21×100%=39.78%

应纳土地增值税=22.36×30%=6.71(万元)

简易计税,转让房地产的土地增值税应税收入不含增值税应纳税额。

(4)应纳税所得额=(80-1.43增值税)-(50+1)-0.17-0.04-6.71=20.65(万元)

转让商铺缴纳个税=20.65×20%=4.13(万元)

个人转让房屋的个人所得税应税收入不含增值税。

B.依法收回的土地使用权

C.权属有争议的土地使用权

D.已经被抵押

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-16

- 2020-03-19

- 2021-05-06

- 2020-06-03

- 2020-02-02

- 2020-09-11

- 2019-11-19

- 2021-05-13

- 2020-02-21

- 2019-12-06

- 2019-11-11

- 2020-07-01

- 2020-05-25

- 2021-05-27

- 2021-07-04

- 2020-01-17

- 2020-05-27

- 2019-12-14

- 2021-05-26

- 2021-08-31

- 2020-11-04

- 2020-07-07

- 2021-07-09

- 2021-04-14

- 2021-06-25

- 2020-11-25

- 2020-08-22

- 2021-08-28

- 2020-10-09

- 2020-10-13