2022年注册会计师考试《财务成本管理》历年真题(2022-03-29)

发布时间:2022-03-29

2022年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、下列关于租赁分析中的损益平衡租金特点的表述中,正确的有()。【多选题】

A.损益平衡租金是指租赁损益为零的租金额

B.损益平衡租金是指税前租金额

C.损益平衡租金是承租人可接受的最高租金额

D.损益平衡租金是出租人可接受的最低租金额

正确答案:B、C、D

答案解析:本题考核的知识点是“损益平衡租金的内容”。损益平衡租金指的是净现值为零的税前租金,所以,A不正确,B正确。对于承租人来说,损益平衡租金是可接受的最高租金额,对于出租人来说,损益平衡租金是可接受的最低租金额,所以,CD正确。

2、生产车间登记“在产品收发结存账”所依据的凭证、资料不包括()。【单选题】

A.领料凭证

B.在产品内部转移凭证

C.在产品材料定额、工时定额资料

D.产成品入库凭证

正确答案:C

答案解析:本题考核的知识点是“在产品收发结存账”,生产车间根据领料凭证、在产品内部转移凭证、产成品检验凭证和产品交库凭证,登记在产品收发结存账。由此可知,该题答案为C。

3、当间接成本在产品成本中所占比重较大的情况下,产量基础成本计算制度往往会夸大高产量产品的成本,而缩小低产量产品的成本。()【判断题】

A.对

B.错

正确答案:A

答案解析:本题考核的知识点是“产量基础成本的内容”。产量基础作业制度下,间接成本的分配基础是产品数量,每件“高产量”产品与每件“低产量”产品分配的单位间接成本是相同的,而一般来说,高产量产品往往加工比较简单,再加上数量的优势,单位产品耗费的间接成本比低产量产品单位耗费要少,当间接成本在产品成本中所占比重较大的情况下,如果只是简单的平均分配,就可能会夸大高产量产品的成本,而缩小低产量产品的成本。

4、标准成本中心不承担完全成本法下产生的固定制造费用能量成本差异的责任。()【判断题】

A.对

B.错

正确答案:B

答案解析:本题考核的知识点是“标准成本中心的内容”。固定制造费用能量成本差异包括闲置能量差异和效率差异,在完全成本法下,标准成本中心仅仅不对闲置能量差异负责,对效率差异要负责,所以,本题说法不正确。

5、下列预算中,属于财务预算的是()。【单选题】

A.销售预算

B.生产预算

C.产品成本预算

D.资本支出预算

正确答案:D

答案解析:本题考核的知识点是“财务预算的内容”。财务预算是关于资金筹措和使用的预算,包括短期的现金收支预算和信贷预算,以及长期的资本支出和长期资金筹措预算。

6、根据经济订货量占用资金的计算公式,存货单位变动储存成本的提高会引起经济订货量占用资金的上升。()【判断题】

A.对

B.错

正确答案:B

答案解析:本题考核的知识点是“经济订货量占用资金的计算公式”。经济订货量占用资金=,其中的Kc指的是存货单位变动储存成本,由此可知,存货单位变动储存成本的提高会引起经济订货量占用资金的下降。

7、固定成本是指在特定的产量范围内不受产量变动的影响,在一定期间内总额保持固定不变的成本。()【判断题】

A.对

B.错

正确答案:B

答案解析:本题考核的知识点是“固定成本的概念”。固定成本是指在特定的产量范围内不受产量变动影响,一定期间的总额能保持相对稳定的成本,但这并不意味着在特定的产量范围内固定成本的数额与每月的实际发生额都完全一样。例如:照明用电在相关范围内不受产量变动的影响,但是每个月实际用电度数和支付的电费仍然会有或多或少的变化。所以,本题说法不正确,不能认为在一定期间内总额保持固定不变。

8、如果资本市场是完全有效的,下列表述中正确的有()。【多选题】

A.股价可以综合反映公司的业绩

B.运用会计方法改善公司业绩可以提高股价

C.公司的财务决策会影响股价的波动

D.投资者只能获得与投资风险相称的报酬

正确答案:A、C、D

答案解析:本题考核的知识点是“完全有效资本市场”。如果资本市场是有效的,股价可以反映所有的可获得的信息,而且面对新信息完全能迅速地作出调整,因此,股价可以综合地反映公司的业绩,公司的财务决策会影响股价的波动,运用会计方法改善公司业绩无法提高股价,所以选项AC是正确答案。另外,如果资本市场是有效的,购买或出售金融工具的交易的净现值为零,因此,投资者只能获得与投资风险相称的报酬,选项D的说法正确。

9、假设影响期权价值的其他因素不变,股票价格上升时以该股票为标的资产的欧式看跌期权价值下降,股票价格下降时以该股票为标的资产的美式看跌期权价值上升。()【判断题】

A.对

B.错

正确答案:A

答案解析:本题考核的知识点是“股票价格与看跌期权”。假设影响期权价值的其他因素不变,则股票价格与看跌期权(包括欧式和美式)的价值反向变化,所以,本题说法正确。

10、两家商业企业本期销售收入、存货平均余额相同,但毛利率不同,则毛利率高的企业存货周转率(以销售成本为基础计算)也高。()【判断题】

A.对

B.错

正确答案:B

答案解析:本题考核的知识点是“毛利率与存货周转率的关系”。毛利率=1-销售成本率,存货周转率=销售成本/平均存货余额,销售收入相同的情况下,毛利率越高,销售成本越低,存货平均余额相同的情况下,存货周转率越低。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.每二年至少测试一次

C.每三年至少测试一次

D.每四年至少测试一次

B.15.89

C.23.8

D.39.69

应纳增值税=436÷(1+9%)×9%-(52+7.8)=-23.8(万元)

当期免抵退税额=70×6.3×9%=39.69(万元)

当期期末留抵税额<当期免抵退税额

当期应退税额= 23.8 (万元)

免抵税额为=39.69-23.8=15.89(万元)

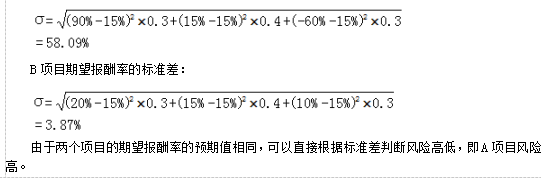

要求:计算A项目和B项目的期望报酬率的预期值和标准差。

0.3×90%+0.4×15%+0.3×(-60%)=15%

B项目期望报酬率预期值:

0.3×20%+0.4×15%+0.3×10%=15%

A项目期望报酬率的标准差:

B.行权价与收盘价的平均值

C.实际行权日该股票的开盘价

D.实际行权日该股票的收盘价

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-12-06

- 2022-03-03

- 2020-07-31

- 2020-11-02

- 2020-11-12

- 2020-01-27

- 2021-03-28

- 2020-05-03

- 2021-12-14

- 2022-03-06

- 2022-03-29

- 2020-12-19

- 2021-11-27

- 2021-01-25

- 2021-07-24

- 2020-01-06

- 2021-06-29

- 2020-11-22

- 2021-01-13

- 2022-02-26

- 2021-12-20

- 2020-11-07

- 2021-04-11

- 2020-08-29

- 2019-10-30

- 2021-11-24

- 2020-01-08

- 2020-06-09

- 2019-12-11

- 2021-09-13