2022年注册会计师考试《财务成本管理》章节练习(2022-03-28)

发布时间:2022-03-28

2022年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理第十三章 混合筹资与租赁5道练习题,附答案解析,供您备考练习。

1、毛租赁是指( )。【单选题】

A.由承租人负责资产维护的租赁

B.由出租人负责维护的租赁

C.可中途撤销合同的租赁

D.租赁期限小于寿命期限75%的租赁

正确答案:B

答案解析:毛租赁是指由出租人负责资产维护的租赁。净租赁是指由承租人负责资产维护的租赁。

2、下列关于可转换债券和认股权证的说法中,不正确的是( )。【单选题】

A.可转换债券的持有者,同时拥有1份债券和1份股票的看涨期权

B.可转换债券转换和认股权证行权都会带来新的资本

C.对于可转换债券的持有人而言,为了执行看涨期权必须放弃债券

D.可转换债券的持有人和认股权证的持有人均具有选择权

正确答案:B

答案解析:可转换债券转换时只是债务资本转换为股权资本,这是资本之间的转换,不会带来新的资本。

3、某企业已决定添置一台设备。企业的平均资本成本率为15%,权益资本成本率为18%;借款的预期税后平均利率为13%,其中税后有担保借款利率为12%,无担保借款利率为14%。该企业在进行设备租赁与购买的决策分析时,下列作法中不适宜的有()。【多选题】

A.将租赁费的折现率定为12%,租赁期末设备余值的折现率定为15%

B.将租赁费的折现率定为12%,租赁期末设备余值的折现率定为18%

C.将租赁费的折现率定为14%,租赁期末设备余值的折现率定为18%

D.将租赁费的折现率定为15%,租赁期末设备余值的折现率定为13%

正确答案:B、C、D

答案解析:租赁期末设备余值的折现率应为加权资本成本。因此,本题只有选项A的说法正确。

4、认股权证筹资的主要优点是( )。【单选题】

A.可以降低相应债券的利率

B.灵活性较好

C.可以用布莱克-斯科尔斯期权估价模型定价

D.不会稀释每股收益

正确答案:A

答案解析:认股权证筹资的主要优点是可以降低相应债券的利率;认股权证筹资的主要缺点是灵活性较差。布莱克-斯科尔斯期权估价模型假设没有股利支付,认股权证不能假设有效期内不分红,5~10年不分红很不现实,不能用布莱克-斯科尔斯模型定价。认股权证的执行会引起股份数的增加,从而稀释每股收益

5、租赁费用的经济内容包括( )。【多选题】

A.购置成本

B.营业成本

C.相关的利息

D.利润

正确答案:A、B、C、D

答案解析:租赁费用的经济内容包括出租人的全部出租成本和利润,出租成本包括租赁资产的购置成本、营业成本以及相关的利息。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(1)租赁资产:×型数控设备;

(2)租赁期:2×19年1月1日至2×21年12月31日,共3年;

(3)租金支付:自2×19年起每年年末支付年租金1 000万元;

(4)租赁合同规定的年利率:5%,与市场利率相同;

(5)该设备于2×19年1月1日的公允价值为2 700万元,账面价值为2 000万元;

(6)华南公司取得该租赁发生的相关成本为5万元;

(7)该设备于2×19年1月1日交付乙公司,预计使用寿命为8年,无残值;租赁期届满时,乙公司可以0.1万元购买该设备,预计租赁到期日该设备的公允价值不低于1 500 万元,乙公司对此金额提供担保;租赁期内该设备的保险、维修等费用均由乙公司自行承担。假设不考虑其他因素和各项税费影响。已知:(P/A,5%,3)= 2.7232;(P/F,5%,3)= 0.8638

要求:根据上述资料编制华南公司相关会计分录。

租赁期满出租人乙公司可以远低于租赁到期日租赁资产公允价值的金额0.1万元购买租赁资产,华南公司认为其可以合理确定乙公司将行使购买选择权,综合考虑其他因素,与该项资产所有权有关的几乎所有风险和报酬已实质转移给乙公司,因此华南公司将该租赁认定为融资租赁。

(2)计算租赁期开始日租赁收款额按市场利率折现的现值,确定收入金额。

租赁收款额=租金×期数+购买价格=1 000×3+0.1 =3 000.1 (万元)

租赁收款额现值=1 000×(P/A,5%,3)+0.1×(P/F,5%,3)=1 000×2.7232+0.1×0.8638=2 723.29(万元)

按照租赁资产公允价值2 700万元与租赁收款额按市场利率折现的现值2 723.29万元两者孰低的原则,确认收入为2 700万元。

(3)计算租赁资产账面价值扣除未担保余值的现值后的余额,确定销售成本金额。

销售成本=账面价值-未担保余值的现值=2 000-0=2 000 (万元)

(4)会计分录:

①2×19年1月1日(租赁期开始日)

借:应收融资租赁款——租赁收款额 3 000.1

贷:主营业务收入 2 700

应收融资租赁款——未实现融资收益 300.1

借:主营业务成本 2 000

贷:库存商品 2 000

借:销售费用 5

贷:银行存款 5

由于华南公司在确定营业收入和租赁投资净额(即应收融资租赁款)时,是基于租赁资产的公允价值,因此,华南公司需要根据租赁收款额、未担保余值和租赁资产公允价值重新计算租赁内含利率。

即,1 000×(P/A,r,3)+0.1×(P/F,r,3)=2 700 (万元)

r=5.46%

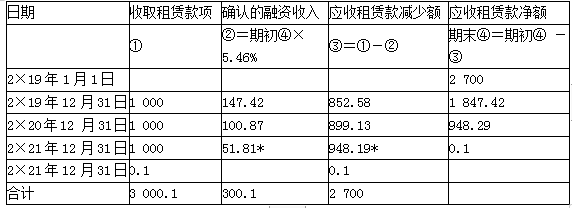

②计算租赁期内各期分摊的融资收益

单位:万元

注 :* 作尾数调整: 51.81=1 000-948.19; 948.19 =948.29-0.1

③2×19年12月31日会计分录:

借:银行存款 1 000

贷:应收融资租赁款——租赁收款额 1 000

未实现融资收益摊销额=(年初租赁收款额3 000.1-年初未实现融资收益300.1)×5.46%=147.42(万元)

借:应收融资租赁款——未实现融资收益 147.42

贷:租赁收入 147.42

④2×20年12月31日会计分录:

借:银行存款 1 000

贷:应收融资租赁款——租赁收款额 1 000

未实现融资收益摊销额=[(3 000.1-1 000)-(300.1-147.42)]×5.46%=100.87(万元)

借:应收融资租赁款——未实现融资收益 100.87

贷:租赁收入 100.87

⑤2×21年12月31日会计分录:

借:银行存款 1 000.1

贷:应收融资租赁款——租赁收款额 1 000.1

未实现融资收益摊销额采用倒挤的方法,金额=1 000-(948.29-0.1)=51.81(万元)

借:应收融资租赁款——未实现融资收益 51.81

贷:租赁收入 51.81

B.不安排借出员工作为审计项目组成员

C.审计客户有责任对借调员工的活动进行指导和监督

D.对借出员工的工作进行额外复核

B.一级市场和二级市场

C.债券市场和股权市场

D.货币市场和资本市场

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-28

- 2020-08-17

- 2020-09-30

- 2021-12-30

- 2020-11-30

- 2021-11-15

- 2021-12-17

- 2022-03-28

- 2019-11-15

- 2021-03-19

- 2021-01-06

- 2020-06-28

- 2022-01-24

- 2020-05-20

- 2020-10-19

- 2021-04-10

- 2021-07-15

- 2020-09-06

- 2021-04-04

- 2020-04-02

- 2021-02-28

- 2021-06-18

- 2020-11-22

- 2021-07-22

- 2021-01-06

- 2020-01-17

- 2020-07-18

- 2020-01-07

- 2021-04-25

- 2022-03-10