2020年注册会计师考试《财务成本管理》章节练习(2020-05-06)

发布时间:2020-05-06

2020年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理第二章 财务报表分析5道练习题,附答案解析,供您备考练习。

1、某公司目前的速动比率为1.25,以下业务导致速动比率降低的有( )。【多选题】

A.用所生产的产品抵偿应付购买设备款

B.从银行借人短期借款用以购买短期股票作投资

C.赊购原材料一批

D.用银行支票购买一台机床

正确答案:B、C、D

答案解析:目前的速动比率大于1,表明速动资产的基数大于流动负债。用所生产的产品抵偿应付购买设备款,引起流动负债减少、速动资产不变,所以速动比率提高。从银行借入短期借款用以购买短期股票作投资,引起流动负债增加、速动资产也增加,但流动负债增加的幅度大于速动资产增加的幅度,所以速动比率降低。赊购原材料一批,引起流动负债增加、速动资产不变,所以速动比率降低。用银行支票购买一台机床,引起速动资产减少、流动负债不变,所以,速动比率降低。

2、影响速动比率的因素有( )。【多选题】

A.应收账款

B.存货

C.短期借款

D.应收票据

正确答案:A、C、D

答案解析:本题的主要考核点是影响速动比率的因素。速动资产=流动资产-预付款项-存货-一年内到期的非流动资产-其他流动资产等,在所有备选项中,选项A、D属于速动资产,而选项C属于流动负债。

3、已知甲公司2010年年末的长期资本负债率为40%,股东权益为1500万元,资产负债率为50%,流动比率为2,现金比率为0.8,交易性金融资产为100万元,则下列结论不正确的是()。【单选题】

A.流动资产为1000万元

B.营运资本为500万元

C.货币资金为400万元

D.流动负债为500万元

正确答案:C

答案解析:长期资本负债率=非流动负债÷(非流动负债+股东权益)=非流动负债÷(非流动负债+1500)=40%,由此可知,非流动负债为1000万元。资产负债率=负债÷(负债+股东权益)=负债÷(负债+1500)=50%,因此,负债为1500万元,流动负债为1500-1000=500(万元),流动资产=500×2=1000(万元),货币资金+交易性金融资产=500×0.8=400(万元),货币资金=400-100=300(万元),营运资本=1000-500=500(万元)。

4、某企业非流动资产周转天数比上年增加了10天,流动资产周转天数比上年增加了20天,则表明该企业总资产周转天数比上年( )。【单选题】

A.增加了10天

B.增加了15天

C.增加了20天

D.增加了30天

正确答案:D

答案解析:总资产周转天数=流动资产周转天数+非流动资产周转天数

5、流动比率小于1时,赊购原材料若干,将会( )。【单选题】

A.增大流动比率

B.降低流动比率

C.减少营运资本

D.增加营运资本

正确答案:A

答案解析:赊购原材料将使企业存货增加,流动负债同时等额增加。在流动比率小于1的前提下,流动比率的分子、分母同时增加相同金额,会使该比率增大。【提示】一个比率分子分母同增相同的数,该比率会向1靠拢,即原比率大于1时,比率的值会变小;原比率小于1时,比率的值会变大;一个比率的分子分母同减一个相同的数,该比率会更偏离1.即原比率大于1时,比率的值会变得更大,原比率小于1时,比率的值会变得更小。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

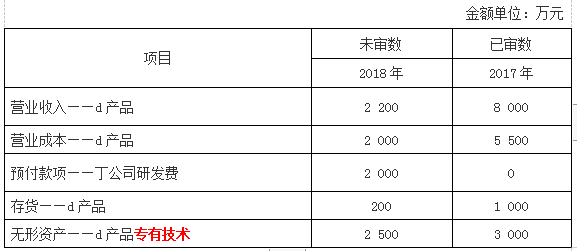

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(4)2018年,由于竞争对手改进生产工艺,大幅提高了产品质量,甲公司d产品的订单量锐减。

(5)2018年9月,甲公司委托丁公司研发一项新技术,甲公司承担研发过程中的风险并享有研发成果。委托合同总价款5000万元,合同生效日预付40%,成果交付日支付剩余款项。该研发项目2018年末的完工进度约为30%。

资料二:

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

要求:

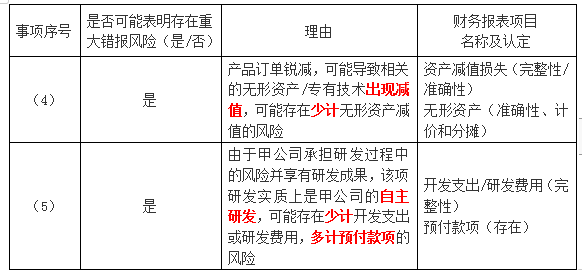

针对资料一第(4)项和第(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

B、保守型流动资产投资策略的风险最小,但收益性最差

C、激进型流动资产投资策略的风险小,可望获取的收益也最大

D、适中的流动资产投资策略风险和收益适中

B.2900万元

C.3000万元

D.3750万元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-16

- 2020-07-21

- 2020-03-01

- 2020-10-15

- 2020-12-05

- 2020-08-07

- 2021-08-13

- 2021-02-11

- 2020-06-10

- 2021-03-09

- 2021-05-07

- 2020-08-15

- 2020-10-20

- 2021-03-31

- 2021-02-03

- 2020-12-08

- 2020-06-30

- 2020-02-26

- 2020-03-22

- 2020-09-07

- 2019-11-18

- 2021-01-01

- 2021-03-03

- 2020-06-13

- 2020-09-30

- 2021-01-23

- 2021-06-04

- 2020-09-20

- 2020-11-04

- 2020-04-29