2020年注册会计师考试《财务成本管理》章节练习(2020-12-05)

发布时间:2020-12-05

2020年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理跨章节综合题5道练习题,附答案解析,供您备考练习。

1、已知某普通股的β值为1.2,无风险利率为6%,市场组合的必要收益率为10%,该普通股目前的市价为10元/股,预计第一期的股利为0.8元,不考虑筹资费用,假设根据资本资产定价模型和股利增长模型计算得出的普通股成本相等,则该普通股股利的年增长率为( )。【单选题】

A.6%

B.2%

C.2.8%

D.3%

正确答案:C

答案解析:普通股成本=6%+1.2×(10%-6%)=10.8%,10.8%=0.8/10+g,解得:g=2.8%。

2、下列有关证券市场线的说法中,正确的有( )。【多选题】

A.Rm是指贝塔系数等于1时的股票要求的收益率

B.预计无风险利率提高时,证券市场线会向上平移

C.从证券市场线可以看出,投资者要求的收益率仅仅取决于市场风险

D.风险厌恶感的加强,会提高证券市场线的斜率

正确答案:A、B、D

答案解析:证券市场线的表达式为:股票要求的收益率=无风险利率(Rf)+贝塔系数×(Rm-Rf),其中贝塔系数衡量的是市场风险,由此可知,从证券市场线可以看出,投资者要求的收益率不仅仅取决于市场风险,还取决于无风险利率(证券市场线的截距)和市场风险补偿程度(Rm-Rf)(即证券市场的斜率),所以,选项C的说法不正确,同时可知,贝塔系数等于1时的股票要求的收益率=Rf+1×(Rm-Rf)=Rm,所以,选项A的说法正确;无风险利率会提高,会导致证券市场线的截距增大,导致证券市场线会向上平移。所以,选项B的说法正确;风险厌恶感的加强,会提高要求的收益率,但不会影响无风险利率和贝塔系数,所以,会提高证券市场线的斜率,即选项D的说法正确。

3、在其他因素不变的情况下,下列各项中使现金比率上升的有( )。【多选题】

A.现金增加

B.交易性金融资产减少

C.银行存款增加

D.流动负债减少

正确答案:A、C、D

答案解析:现金比率=(货币资金+交易性金融资产)÷流动负债,现金和银行存款属于货币资金。

4、下列关于企业价值评估的表述中,正确的有( )。【多选题】

A.现金流量折现模型的基本思想是增量现金流量原则和时间价值原则

B.实体现金流量是企业可提供给全部投资人的税后现金流量之和

C.在稳定状态下实体现金流量增长率一般不等于销售收入增长率

D.在稳定状态下股权现金流量增长率一般不等于销售收入增长率

正确答案:A、B

答案解析:“企业价值评估”是收购方对被收购方进行评估,现金流量折现模型中使用的是假设收购之后被收购方的现金流量(相对于收购方而言,指的是收购之后增加的现金流量),通过对于这个现金流量进行折现得出评估价值,所以,选项A的说法正确;实体现金流量是针对全体投资人而言的现金流量,指的是企业可向所有投资者(包括债权人和股东)支付的现金流量,所以,选项B的说法正确;在稳定状态下实体现金流量增长率=股权现金流量增长率=销售收入增长率,所以,选项C、D的说法不正确。

5、甲公司上年年末的现金总额为100万元(其中有80%是生产经营所必需),其他经营流动资产为5000万元,流动负债为2000万元(其中的20%需要支付利息),经营长期资产为8000万元,经营长期负债为6000万元,则下列说法不正确的是( )。【单选题】

A.经营营运资本为3400万元

B.经营资产为13080万元

C.经营负债为7600万元

D.净经营资产为5480万元

正确答案:A

答案解析:经营营运资本=(经营现金+其他经营流动资产)-经营流动负债=(100×80%+5000)-2000×(1-20%)=3480(万元);经营资产=经营现金+其他经营流动资产+经营长期资产=100×80%+5000+8000=13080(万元);经营负债=经营流动负债+经营长期负债=2000×(1-20%)+6000=7600(万元);净经营资产=经营资产-经营负债=13080-7600=5480(万元)。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

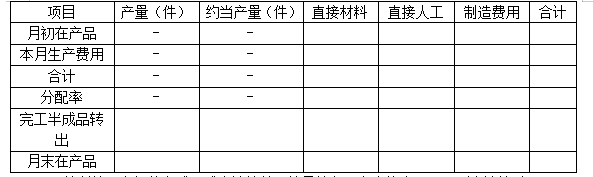

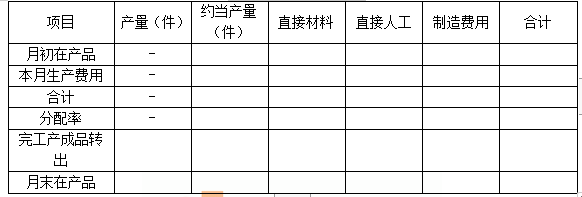

该厂以生产的甲产品及其半成品为成本计算对象。产品成本计算单按成本计算对象开设,即分为甲产品(第二车间)和A半成品(第一车间),并按直接材料、直接人工和制造费用三个成本项目设专栏进行核算。该厂第一车间所产半成品,按实际成本综合结转。半成品仓库,发出的A半成品采用加权平均法计算其实际成本。

该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。甲产品直接材料在第一车间生产开始时一次投入;第二车间领用的半成品,在生产步骤生产开始一次投入。其他费用在生产过程中陆续产生,各步骤在产品完工率均为50%。

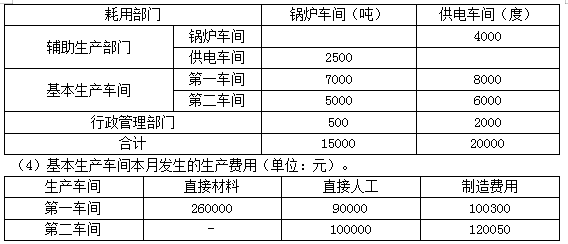

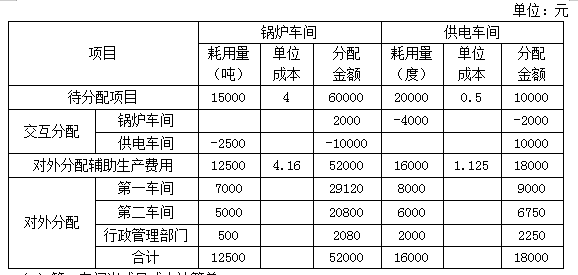

该工厂还有锅炉和供电两个辅助生产车间,分别为第一车间、第二车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品或服务。该工厂按照交互分配法分配辅助生产费用。

该工厂2019年6月份生产的有关记录如下:

(1)月初在产品成本(单位:元)。

(3)锅炉车间本月发生生产费用60000元,提供蒸汽15000吨;供电车间本月发生生产费用10000元,提供电力20000度。各部门耗用辅助生产车间产品或服务的情况如下:

注:制造费用中尚未包括本月应分配的辅助生产费用。

(5)半成品收发结存情况。

半成品月初结存300件,金额220000元,本月入库500件,本月领用520件,月末结存280件。

要求:(1)编制辅助生产费用分配表(结果填入下方表格中,不用列出计算过程)。

辅助生产费用分配表(交互分配法)

单位:元

(2)编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。

第一车间半成品成本计算单

2019年6月单位:元

(3)编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。

第二车间产成品成本计算单

2019年6月单位:元

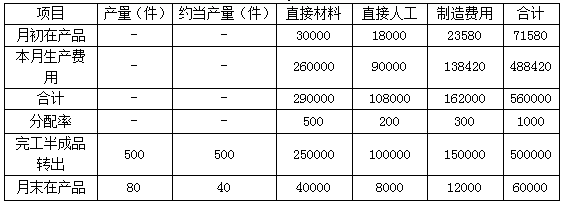

(2)第一车间半成品成本计算单

2019年6月单位:元

(3)第二车间产成品成本计算单

2019年6月单位:元

A半成品加权平均单位成本=(220000+500000)/(300+500)=900(元/件),领用半成品成本=900×520=468000(元)。

2001年5月5日,甲拒绝向乙支付到期租金,乙忙于事务一直未向甲主张权利。2001年8月,乙因出差遇险无法行使请求权的时间为20天。根据民法通则的有关规定,乙请求人民法院保护其权利的诉讼时效期间是( )。

A.自2001年5月5日至2002年5月5日

B.自2001年5月5日至2002年5月25日

C.自2001年5月5日至2003年5月5日

D.自2001年5月5日至2003年5月25日

(1)拒付租金的,适用于1年的特别诉讼时效期间(2001年5月5日-2002年5月5日);

(2)只有在诉讼时效期间的“最后6个月内” (2001年11月5日-2002年5月5日)发生不可抗力和其他障碍(出差遇险),才能中止诉讼时效的进行。如果在诉讼时效期间的最后6个月前发生不可抗力,至最后6个月时不可抗力已消失,则不能中止诉讼时效的进行。因此乙2001年8月出差遇险耽误的20天不能引起诉讼时效中止。如果乙出差遇险发生在 2001年的12月,则正确答案为B。

B.乙

C.丙

D.丁

B.免税单位无偿使用纳税单位土地

C.个人所有的居住房屋用地

D.国家财政部门拨付事业经费的学校用地

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-03-21

- 2021-09-04

- 2021-03-11

- 2020-05-01

- 2020-11-28

- 2020-08-24

- 2020-01-10

- 2021-07-19

- 2020-06-24

- 2021-05-17

- 2021-05-19

- 2019-10-25

- 2020-10-16

- 2021-01-22

- 2020-08-16

- 2020-02-19

- 2020-10-07

- 2020-07-12

- 2021-03-04

- 2020-02-28

- 2020-06-14

- 2019-03-10

- 2020-09-03

- 2020-01-07

- 2020-05-31

- 2020-09-22

- 2021-01-13

- 2021-03-31

- 2021-07-19

- 2020-11-19