2022年注册会计师考试《财务成本管理》每日一练(2022-05-23)

发布时间:2022-05-23

2022年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、ABC公司发行面值为1000元的5年期债券,债券票面利率为5%,半年付息一次,发行后在二级市场上流通,假设必要报酬率为6%并保持不变,下列说法正确的是()。【单选题】

A.债券按面值发行,发行后债券价值一直等于票面价值

B.债券按折价发行,发行后债券价值随到期时间的缩短而逐渐上升,至到期日债券价值等于债券面值

C.债券按溢价发行,发行后债券价值随到期时间的缩短而逐渐下降,至到期日债券价值等于债券面值

D.债券按折价发行,发行后债券价值在两个付息日之间呈周期性波动,总的趋势是波动上升

正确答案:D

答案解析:由于票面利率小于必要报酬率,债券应折价发行,所以选项A、C的说法不正确;对于分期付息、到期一次还本折价发行的流通债券来说,如果折现率不变,发行后债券的价值在两个付息日之间呈周期性波动,总的趋势是波动上升,最终等于债券面值。所以,选项B的说法不正确,选项D的说法正确。

2、某公司2011年管理用财务分析体系中,权益净利率为25%,净经营资产净利率为15%,净财务杠杆为1.43,则税后利息率为( )。【单选题】

A.6.4%

B.8%

C.6%

D.6.8%

正确答案:B

答案解析:权益净利率=净经营资产净利率+杠杆贡献率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆,则税后利息率=净经营资产净利率-(权益净利率-净经营资产净利率)/净财务杠杆=15%-(25%-15%)/1.43=8%。

3、某公司2010年1~4月份预计的销售收入分别为100万元、200万元、300万元和400万元,每月材料采购按照下月销售收入的80%采购,采购当月付现60%,下月付现40%。假设没有其他购买业务。则下列说法正确的有()。【多选题】

A.2010年3月31日资产负债表“应付账款”项目金额为148万元

B.2010年3月的材料采购现金流出的金额为128万元

C.2010年3月31日资产负债表“应付账款”项目金额为128万元

D.2010年3月的材料采购现金流出的金额为288万元

正确答案:C、D

答案解析:2010年3月31日资产负债表“应付账款”项目金额=400×80%×40%=128(万元),2010年3月的采购现金流出=300×80%×40%+400×80%×60%=288(万元)。

4、下列因素中,与固定增长股票内在价值呈反方向变化的有()。【多选题】

A.最近一次发放的股利

B.投资的必要报酬率

C.β系数

D.股利增长率

正确答案:B、C

答案解析:固定成长股票内在价值与投资的必要报酬率(或资本成本率)呈同向变化,因此,β系数同股票内在价值亦呈反方向变化。

5、某企业生产甲产品,已知该产品的单价为10元,单位变动成本为4元,销售量为500件,固定成本总额为1000元,则边际贡献率和安全边际率分别为( )。【单选题】

A.60%和66.67%

B.60%和40%

C.40%和66.67%

D.40%和60%

正确答案:A

答案解析:边际贡献率=(10-4)/10×100%=60%,盈亏临界点销售量=1000/(10-4)=166.67(件),安全边际率=(500-166.67)/500×100%=66.67%。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

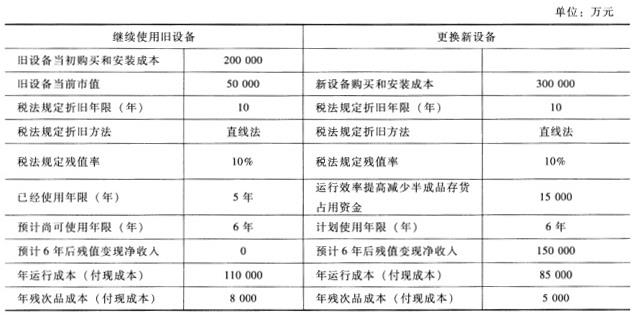

B公司目前生产一种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。生产该产品的设备已经使用5年,比较陈旧,运行成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了一种新设备,其生产能力、生产产品的质量与现有设备相同。新设备虽然购置成本较高,但运行成本较低,并且可以减少存货占用资金、降低残次品率。除此以外的其他方面,新设备与旧设备没有显著差别。B公司正在研究是否应将现有旧设备更换为新设备,有关的资料如下:

B公司更新设备投资的资本成本为10%,所得税率为25%;固定资产的会计折旧政策与税法有关规定相同。

要求:

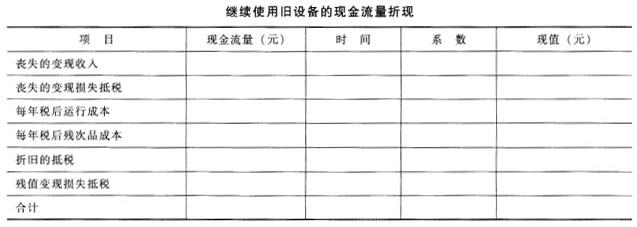

(1)计算B公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入答题卷给定的表格内)。

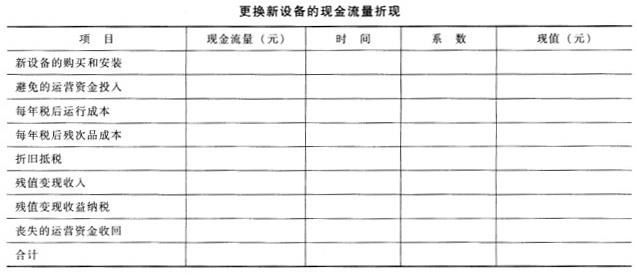

(2)计算B公司更换新设备方案的相关现金流出总现值(计算过程及结果填入答题卷给定的表格内)。

(3)计算两个方案的净差额,并判断应否实施更新设备的方案。

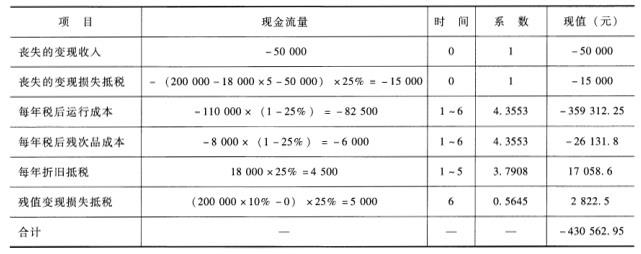

(1)继续使用旧设备的现金流量折现

初始投资=旧设备变现价值50000(元)旧设备年折旧=原值*(1-残值率)/使用年限=200000*(1-10%)/10=18000(元)目前账面净值=原值-已提折旧=200000-18000*5=110000(元)失去变现价值损失抵税=(账面价值-变现价值)*税率=(110000-50000)*25%=15000(元)每年付现成本=运行成本+残次品成本=(110000+8000)*(1-25%)=88500(元)每年折旧抵税=折旧额*税率:18000*25%=4500(元)期末残值变现损失抵税=(账面残值-变现价值)*税率:200000*10%*25%=5000(元)

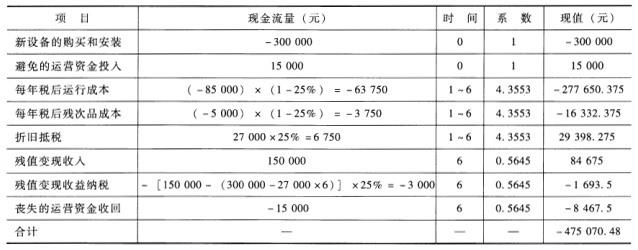

(2)更换新设备的现金流量折现:

每年折旧额=300000*(1-10%)/10=27000(元)

(3)两个方案的相关现金流出总现值的净差额=新-旧=475070.48-430562.95=44507.53(元)应该继续使用旧设备,而不应该更新。

B.乙公司承担票据责任

C.丙不承担票据责任

D.丁不承担票据责任

急进性肾小球肾炎的典型病理类型是 ( )

A.肾小球内皮及系膜细胞增生

B.肾小球节段性纤维素样坏死

C.新月体性肾小球肾炎

D.白金耳

E.肾小管萎缩变性

急进性肾小球肾炎的病理类型为新月体性肾小球肾炎。

B.市场开发战略

C.产品开发战略

D.多元化战略

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-12

- 2021-01-30

- 2021-09-25

- 2020-02-16

- 2021-09-10

- 2021-10-05

- 2020-08-31

- 2021-09-06

- 2021-02-09

- 2019-11-13

- 2020-09-12

- 2019-10-24

- 2021-07-29

- 2020-12-26

- 2020-09-29

- 2020-01-15

- 2022-01-21

- 2021-08-14

- 2021-01-20

- 2021-09-13

- 2021-06-22

- 2020-03-15

- 2022-02-04

- 2020-11-29

- 2020-08-28

- 2020-01-14

- 2021-01-30

- 2021-08-03

- 2021-07-04

- 2020-11-04