2022年注册会计师考试《财务成本管理》每日一练(2022-01-29)

发布时间:2022-01-29

2022年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列有关做法中,属于在会计期末对成本差异进行账务处理方法的有( )。【多选题】

A.调整销货成本与存货法

B.三因素分析处理法

C.结转本期损益法

D.两因素分析处理法

正确答案:A、C

答案解析:会计期末对成本差异进行账务处理的方法有两种;结转本期损益法和调整销货成本与存货法。

2、下列关于管理用财务报表的说法中,正确的有()。【多选题】

A.金融负债是公司直正背负的偿债压力

B.划分经营资产(负债)和金融资产(负债)的界限,应与划分经营损益和金融损益的界限一致

C.企业活动分为经营活动和金融活动两个方面,经营活动包括销售商品或提供劳务等营业活动以及与此有关的生产性资产投资活动,金融活动包括筹资活动以及多余资金的利用

D.如果企业持有净金融资产,表明有一部分权益资金被公司用于购买金融工具,企业成为资本市场的净投资人

正确答案:B、C、D

答案解析:净金融负债是企业用金融资产(闲置资金)偿还金融负债后的实际负债,是公司真正背负的偿债压力,也被称为“净负债”。

3、在其他因素不变的情况下,产品单位变动成本下降会带来的结果有()。【多选题】

A.单位边际贡献上升

B.安全边际下降

C.盈亏临界点作业率下降

D.安全边际率上升

正确答案:A、C、D

答案解析:产品单位变动成本下降,安全边际提高。

4、下列预算方法中,能够保证预算期间与会计期间相对应的是( )。【单选题】

A.弹性预算法

B.零基预算法

C.定期预算法

D.固定预算法

正确答案:C

答案解析:定期预算法是以不变的会计期间作为预算期间编制预算的方法。采用定期预算法编制预算,保证预算期间与会计期间在时期上配比,便于依据会计报告的数据与预算的比较,考核和评价预算的执行结果。

5、容易造成股利支付额与本期净利润相脱节的股利分配政策是( )。【单选题】

A.剩余股利政策

B.固定股利政策

C.固定股利支付率政策

D.低正常股利加额外股利政策

正确答案:B

答案解析:本题的主要考核点是各种股利分配政策的概念和优缺点。对于选项B,固定股利政策是将每年发放的股利固定在某一个固定的水平上并在较长的时期内不变,此政策的缺点在于股利的支付与盈余相脱节,当盈余较低时仍要支付固定的股利,这可能造成资金短缺,财务状况恶化,因此,选项B为正确答案。选项A,剩余股利政策是税后利润在满足投资方案所需权益资本后有剩余时,才作股利予以分配;选项C,固定股利支付率政策是确定一个股利占盈余的比例,长期按此比率支付股利的政策;选项D,低正常股利加额外股利政策在一般情况下每年只支付固定的、数额较低的股利,只有在盈余多的年份,再根据实际情况向股东发放额外的股利。选项A、C、D都不会造成股利支付额与净利相脱节的状况。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.自用的土地使用权应在资产负债表中“无形资产”项目下列示

C.划分为持有待售类别的资产在资产负债表非流动项目列报

D.实施设定受益计划可能会增加企业的所有者权益

在分析X公司20×9年末存在的与应收账款相关的错报对财务报表的影响时,A注册会计师需要考虑错报的牵扯性大小。假定下列各笔错报的金额相等,则牵扯性最大的两个是( )。

A.将现金记入银行存款

B.将银行存款记入应收账款

C.入账时多计应收账款金额

D.坏账准备计提不充分

解析:A中错误不影响财务报表;B中错误仅影响货币资金和应收账款两个项目,不影响流动资产总额和资产总额,更不影响利润表;C中错误导致高估应收账款、流动资产、资产总额,应交税费、营业收入、营业利润、利润总额、净利润、未分配利润;D中错误的影响与C相似:只需将C中的“营业收入”改为“资产减值损失”即可。C、D的影响面基本相同,均远大于A、B的影响面。

B.纳税人将原有房产用于生产经营,从生产经营之月起缴纳房产税

C.纳税人出租房产,自交付出租房产之次月起缴纳房产税

D.房地产开发企业自用本企业建造的商品房,自房屋使用之次月起缴纳房产税

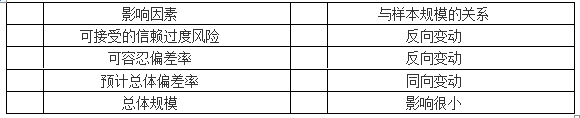

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-08

- 2021-03-28

- 2020-06-12

- 2020-07-07

- 2020-05-11

- 2021-02-05

- 2021-04-30

- 2021-05-17

- 2022-01-13

- 2021-04-06

- 2020-07-20

- 2021-12-26

- 2019-01-11

- 2020-03-15

- 2021-03-11

- 2021-10-16

- 2020-08-14

- 2022-02-11

- 2020-10-21

- 2021-11-19

- 2020-11-04

- 2021-01-01

- 2020-12-17

- 2021-06-17

- 2020-06-14

- 2020-07-26

- 2021-08-23

- 2020-03-28

- 2019-11-20

- 2020-11-03