2021年注册会计师考试《财务成本管理》每日一练(2021-11-09)

发布时间:2021-11-09

2021年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、一种10年期的债券,票面利率为10%;另一种5年期的债券,票面利率也为10%。两种债券的其他方面没有区别,则( )。【单选题】

A.在市场利息率急剧上涨时,前一种债券价格下跌得更多

B.在市场利息率急剧上涨时,前一种债券价格上涨得更多

C.在市场利息率急剧上涨时,后一种债券价格下跌得更多

D.在市场利息率急剧上涨时,后一种债券价格上涨得更多

正确答案:A

答案解析:本题考点是债券价值与市场利率的关系。利率和债券价格之间是反向变动关系,所以选项B、D变动方向说反了,不正确;到期期限相对较短的零息票债券,其价格对利率变动的敏感度,要比到期期限较长的零息票债券低,所以选项A正确,选项C不正确。

2、对于未到期的看涨期权来说,当其标的资产的现行市价低于执行价格时,下列表述中不正确的是( )。【多选题】

A.该期权处于虚值状态

B.该期权当前价值为零

C.该期权处于实值状态

D.该期权内在价值为零

正确答案:B、C

答案解析:本题考点是期权的价值。对于未到期的看涨期权来说,当其标的资产的现行市价低于执行价格时,该期权处于虚值状态,所以选项A正确,选项C不正确;期权价值包括期权内在价值和时间溢价,即使内在价值为零,也还有时间溢价,因此仍可以按正的价格出售,其价值大于零,所以选项B不正确,选项D正确。

3、某公司购入一批价值20万元的专用材料,因规格不符无法投入使用,拟以15万元变价处理,并已找到购买单位。此时,技术部门完成一项新品开发,并准备支出50万元购入设备当年投产。经化验,上述专用材料完全符合新产品使用,故不再对外处理,可使企业避免损失5万元,并且不需要再为新项目垫支流动资金。因此,若不考虑所得税影响的话,在评价该项目时第一年的现金流出应为( )万元。【单选题】

A.65

B.50

C.70

D.15

正确答案:A

答案解析:丧失的15万元变价收入构成了初始现金流出,即专用材料应以其变现值15万元考虑,所以项目第一年的现金流出=50+15=65(万元)。

4、关于多期二叉树期权定价模型,下列式子不正确的有( )。【多选题】

A.上行乘数=1+上升百分比

B.年无风险利率=上行概率×股价上升百分比+下行概率×(-股价下降百分比)

C.期权价值C0=上行期权价值Cu×上行概率+下行期权价值Cd×下行概率

D.上行乘数×下行乘数=1

正确答案:B、C

答案解析:期望无风险利率=上行概率×股价上升百分比+下行概率×(-股价下降百分比);期权价值C0=(上行期权价值Cu×上行概率+下行期权价值Cd×下行概率)/(1+无风险利率r)。

5、在以下各种成本计算方法中,需要定期计算产品成本,一般也存在完工产品与在产品之间费用分配问题的是()。【多选题】

A.平行结转分步法

B.逐步结转分步法

C.分批法

D.品种法

正确答案:A、B、D

答案解析:选项C错误:这里是产品成本计算不定期的情况,所以应该是分批法,而且题中给出的是“一般”不存在完工产品与在产品之间费用分配问题,而在分批法下,批量小的时候是不会出现完工产品与在产品之间费用分配问题的,只有在大批量的时候才会出现。选项ABD均正确。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

第 6 题 甲企业受乙企业委托,为乙企业保管一批原材料。后甲企业未经乙企业同意,私自用该原材料换取丙企业的一台设备。甲企业被债权人申请破产并被人民法院受理后,乙企业发现该原材料已被丙企业运走并用于生产,甲企业尚未将交换的设备运回。对此,下列说法正确的是( )。

A.乙企业只能以原材料的直接损失额为限申报债权

B.乙企业可以要求丙企业赔偿损失

C.乙企业可以要求取回被交换的设备

D.乙企业可以要求管理人按原材料的价值赔偿损失

本题考核取回权。原物已经灭失,取回权消灭,财产权利人只能以物价即直接损失额为限申报债权,但可构成代位权的除外。本题中交换的设备是原材料的代位物,乙企业可以行使代位权。

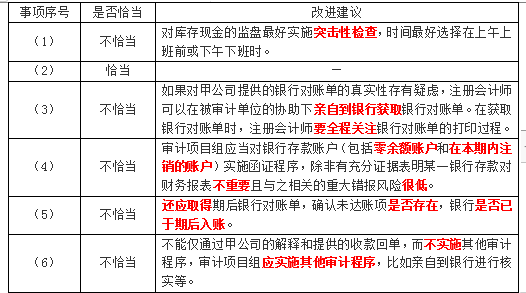

(1)2015年2月2日,审计项目组要求甲公司管理层于次日对库存现金进行盘点,2月3日,审计项目组在现场实施了监盘,并将结果与现金日记账进行了核对,未发现差异。

(2)因对甲公司管理层提供的银行账户清单的完整性存有疑虑,审计项目组前往当地中国人民银行查询并打印了甲公司已开立银行结算账户清单,结果满意。

(3)因对甲公司提供的银行对账单的真实性存有疑虑,审计项目组要求甲公司管理层重新取得了所有银行账户的对账单,并现场观察了对账单的打印过程,未发现异常。

(4)审计项目组未对年末余额小于10万元的银行账户实施函证,这些账户年末余额合计小于实际执行的重要性,审计项目组检查了银行对账单原件和银行存款余额调节表,结果满意。

(5)针对年末银行存款余额调节表中企业已开支票银行尚未扣款的调节项,审计项目组通过检查相关的支票存根和记账凭证予以确认。

(6)审计项目组发现X银行询证函回函上的印章与以前年度的不同,甲公司管理层解释X银行于2014年中变更了印章样式,并提供了X银行的收款回单,审计项目组通过比对印章样式,认可了甲公司管理层的解释。

要求:

针对上述事项,逐项指出审计项目组的做法是否恰当,如不恰当,提出改进建议。

(1)该锂电池项目拟按照资本结构(负债/权益)30/70 进行筹资,税前债务资本成本预计为9%。

(2)目前市场上有一种还有10 年到期的已上市政府债券。该债券面值为1000 元,票面利率6%,每年付息一次,到期一次归还本金,当前市价为1120 元,刚过付息日。

(3)锂电池行业的代表企业是乙、丙公司,乙公司的资本结构(负债/权益)为40/60,股东权益的β系数为1.5;丙公司的资本结构(负债/权益)为50/50,股东权益的β系数为1.54。权益市场风险溢价为7%。

(4)甲、乙、丙三个公司适用的企业所得税税率均为25%。

要求:

(1)计算无风险利率。

(2)使用可比公司法计算锂电池行业代表企业的平均β资产、该锂电池项目的β权益与权益资本成本。

(3)计算该锂电池项目的加权平均资本成本。

当i=5%时,NPV=60×7.7217+1000×0.6139-1120=-42.80

当i=4%时,NPV=60×8.1109+1000×0.6756-1120=42.25

采用内插法,无风险利率=4%+42.25×1%/(42.25+42.80)=40%+0.497%=4.5%

(2)乙公司的β资产=1.5/[1+(1-25%)×(4/6)]=1 丙公司的β资产=1.5zi/[1+(1-25%)×(5/5)]=0.88行业平均β资产=(1+0.88)/2=0.94 锂电池项目的β权益=0.94×[1+(1-25%)×(3/7)]=1.24锂电池项目的权益资本成本=4.5+1.24×7%=13.18%

(3)锂电池项目的加权平均资本成本=9%×(1-25%)×30%+13.18%×70%=11.25%知识点:项目系统风险的衡量和处置

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-11-09

- 2020-05-03

- 2021-05-13

- 2021-04-12

- 2020-02-15

- 2020-03-25

- 2021-12-10

- 2020-11-11

- 2021-01-19

- 2020-05-09

- 2019-11-09

- 2020-08-27

- 2021-09-21

- 2019-03-08

- 2020-03-16

- 2021-09-10

- 2021-09-28

- 2020-12-26

- 2021-08-23

- 2021-06-09

- 2021-06-10

- 2020-03-13

- 2020-03-14

- 2021-10-30

- 2020-05-20

- 2020-09-08

- 2020-12-08

- 2020-04-27

- 2021-04-09

- 2019-11-14