2021年注册会计师考试《财务成本管理》每日一练(2021-12-20)

发布时间:2021-12-20

2021年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、在以下股利政策中,有利于稳定股票价格,从而树立公司良好形象,但股利的支付与公司盈余相脱节的股利政策是( )。【单选题】

A.剩余股利政策

B.固定或持续增长的股利政策

C.固定股利支付率政策

D.低正常股利加额外股利政策

正确答案:B

答案解析:固定或持续增长的股利政策有其好的一面,也有不利的一面,其主要缺点是股利支付与公司盈余相脱节。

2、某批发企业销售甲商品,第三季度各月预计的销售量分别为1000件、1200件和1100件,企业计划每月月末商品存货量为下月预计销售量的20%。下列各项预计中,正确的有( )。【多选题】

A.8月份期初存货为240件

B.8月份采购量为1180件

C.8月份期末存货为220件

D.第三季度采购量为3300件

正确答案:A、B、C

答案解析:8月份期初存货实际上就是7月份的期末存货,即8月份预计销售量的20%:1200×20%=240(件),选项A正确;8月份采购量=1200+1100×20%-240=1180(件),选项B正确;8月份期末存货=1100×20%=220(件),选项C正确;因为无法预计第三季度末产品存量,所以无法计算第三季度的采购量,选项D错误。

3、下列各项中,属于“直接人工标准工时”组成内容的是()。【单选题】

A.由于设备意外故障产生的停工工时

B.由于更换产品产生的设备调整工时

C.由于生产作业计划安排不当产生的停工工时

D.由于外部供电系统故障产生的停工工时

正确答案:B

答案解析:选项B正确:标准工时包含现有条件下生产单位产品所需的必要的时间,不包含偶然或意外发生的时间,因此由于设备意外故障产生的停工工时、由于生产作业计划安排不当产生的停工工时、由于外部供电系统故障产生的停工工时都不包含。

4、下列各项中,属于业绩报告中应当传递的信息有()。【多选题】

A.关于销售增长率的信息

B.关于实际业绩的信息

C.关于预期业绩的信息

D.关于实际业绩与预期业绩之间差异的信息

正确答案:B、C、D

答案解析:业绩报告中应当传递出三种信息:(1)关于实际业绩的信息;(2)关于预期业绩的信息;(3)关于实际业绩与预期业绩之间差异的信息。

5、下列关于企业价值评估的表述中,不正确的有( )。【多选题】

A.企业价值评估的一般对象是企业的整体价值

B.“公平的市场价值”是资产的未来现金流量的现值

C.企业全部资产的总体价值,称之为“企业账面价值”

D.股权价值是所有者权益的账面价值

正确答案:A、C、D

答案解析:企业价值评估的一般对象是企业整体的经济价值。包括两层意思:(1)企业的整体价值;(2)企业的经济价值,由此可知,选项A的说法不正确;“公平的市场价值”是指在公平的交易中,熟悉情况的双方,自愿进行资产交换或债务清偿的金额,也就是资产的未来现金流量的现值,由此可知,选项B的说法正确;企业全部资产的总体价值,称之为“企业实体价值”,由此可知,选项C的说法不正确;股权价值不是所有者权益的会计价值(账面价值),而是股权的公平市场价值,由此可知,选项D的说法不正确。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

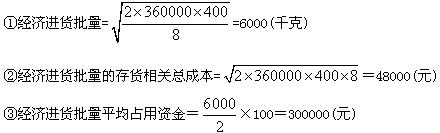

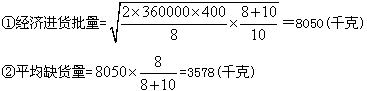

某企业全年需用甲材料360000千克,该材料的单位采购成本100元,每次进货费用400元,单位材料的年储存成本8元,单位缺货成本lO元。销售企业规定:客户每批购买量不足8000千克,按标准价格计算;每批购买量8000千克以上,10000千克以下的,价格优惠2%;每批购买量高于10000千克的,价格优惠3%。

要求:

(1)如果不考虑商业折扣和缺货,计算下列指标:

①经济进货批量;

②经济进货批量的存货相关总成本;

③经济进货批量平均占用资金;

④年度最佳进货批次。

(2)如果考虑商业折扣,但不考虑缺货,计算经济进货批量。

(3)如果不考虑商业折扣,但考虑缺货,计算经济进货批量和平均缺货量。

(1)如果不考虑商业折扣和缺货:

④年度最佳进货批次:360000/6000=60(次)

(2)如果考虑商业折扣,但不考虑缺货:

①按6000千克进货,无价格折扣:存货相关总成本=360000×100+(360000/6000)×400+(6000/2)×8=36000000+24000+24000=36048000(元)

②按8000千克进货,可得价格折扣2%:存货相关总成本=360000×100×(1-2%)+(360000/8000)×400+(8000/2)×8=35280000+18000+32000=35330000(元)

③按10000千克进货,可得价格折扣3%:存货相关总成本=360000×100×(1-3%)+ (360000/10000)×400+(10000/2)×8=34920000+14400+40000=34974400(元)

通过比较发现,进货批量为10000千克时的存货相关总成本最低,因此,该企业的经济进货批量为10000千克。

(3)如果不考虑商业折扣,,但考虑缺货:

B.债权人各表决组均通过重整计划的,该重整计划生效

C.企业进入重整程序之前,可以先有债权人与债务人等庭外商业谈判,拟定重组方案

D.可以通过注销原破产企业的方式进行重整

关于投资资本回报率的计算公式不正确的是( )。

A.税后经营利润/投资资本

B.税后经营利润/(净负债+股东权益)

C.税后经营利润/(经营资产-经营负债)

D.税后经营利润/经营资产

解析:投资资本回报率是指税后经营利润与投资资本的比率,其中,投资资本=净经营资产=经营资产-经营负债=(总资产-金融资产)-(总负债-金融负债)=(总资产 -总负债)-(金融资产-金融负债)=股东权益+净负债。

下列项目中,不属于数据电文纳税申报的形式的是( )。

A.电话语音

B.简并征期

C.网络传输

D.电子数据交换

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-14

- 2020-05-22

- 2020-12-19

- 2021-08-11

- 2021-03-10

- 2019-01-11

- 2020-02-21

- 2020-08-05

- 2020-01-21

- 2020-03-23

- 2021-06-11

- 2020-12-12

- 2021-11-26

- 2021-12-16

- 2019-03-10

- 2021-08-20

- 2021-11-21

- 2019-10-26

- 2021-12-28

- 2020-11-30

- 2020-05-23

- 2020-03-12

- 2020-06-13

- 2019-03-22

- 2020-08-14

- 2020-04-05

- 2020-05-03

- 2020-11-04

- 2020-12-28

- 2021-02-26