2022年注册会计师考试《公司战略与风险管理》模拟试题(2022-02-10)

发布时间:2022-02-10

2022年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、LC集团是一家IT公司,其业务涵盖了计算机软件开发、硬件制造和网络承接的日常经营和项目管理,与之相适应,公司采用矩阵制组织形式。矩阵制组织形式的缺点包括( )。【多选题】

A.协调所有的产品和地区会增加时间成本和财务成本,从而导致制定决策的时间过长

B.双重权力容易使管理者之间产生冲突

C.会使管理者产生危机感

D.不利于关键项目的顺利完成

正确答案:A、B、C

答案解析:矩阵制组织形式的缺点有:(1)可能导致权力划分不清晰,并在职能工作和项目工作之间产生冲突;(2)双重权力容易使管理者之间产生冲突;(3)管理层可能难以接受混合型结构,并且管理者可能会觉得另一名管理者将争夺其权力,从而产生危机感;(4)协调所有的产品和地区会增加时间成本和财务成本,从而导致制定决策的时间过长。

2、成功关键因素是指公司在特定市场获得盈利必须拥有的技能和资产。下列各项中,属于与市场营销相关的成功关键因素是()。【单选题】

A.劳动生产率很高

B.礼貌的客户服务

C.固定资产很高的利用率

D.质量控制诀窍

正确答案:B

答案解析:本题考核成功关键因素。选项A和选项C属于与制造相关的常见成功关键因素,选项D属于与技能相关的常见成功关键因素。

3、甲公司是一家矿山冶炼企业。以下哪种情况属于该企业面临的环境风险()。【单选题】

A.自然环境恶劣

B.排放未达标污水

C.经济环境衰退

D.地质条件差

正确答案:B

答案解析:环境风险是指企业由于其自身或影响其业务的其他方造成的环境破坏而承担损失的风险。

4、下列说法中正确的是( )。【单选题】

A.以实体现金流量法和股权现金流量法计算的净现值两者无实质区别

B.实体现金流量包含财务风险,比股东的现金流量风险大

C.如果市场是完善的,增加债务比重会降低平均资本成本

D.股权现金流量法比实体现金流量法简洁

正确答案:A

答案解析:本题的主要考核点是实体现金流量法和股权现金流量法的区别。以实体现金流量法和股权现金流量法计算的净现值没有实质区别;实体现金流量不包含财务风险,比股东的现金流量风险小;如果市场是完善的,增加债务比重并不会降低平均资本成本;实体现金流量法比股权现金流量法简洁。

5、进入2010年下半年,通货膨胀导致的物价上涨愈发激烈,很多企业都面临着一系列原材料成本的提高,这对企业来说面临的外部环境因素是()。【单选题】

A.政治和法律因素

B.经济因素

C.技术因素

D.社会和文化因素

正确答案:B

答案解析:本题考核经济环境因素。经济环境因素包含很多因素,其中,通货膨胀属于当前经济状况中的其他经济影响因素(包括:税收水平、通货膨胀率、贸易差额和汇率、失业率、利率、信贷投放以及政府补助等)。

6、不可被模仿的资源能够建立企业的竞争优势,下列各项中,属于不可被模仿的资源的有()。【多选题】

A.独特的实物资源

B.企业文化

C.专利

D.公众的品牌忠诚度

正确答案:A、B、C、D

答案解析:不可被模仿的资源主要包括独特的实物资源(如旅游景点、矿山等)、企业文化、商标、专利、公众的品牌忠诚度等。

7、乙公司风险管理委员会经过讨论,提出了公司目前面临的三大风险。根据这三大风险的特点,以及公司的情况,决定采用风险转移的对策。下列选项中,可供该公司选择的方法包括()。【多选题】

A.购买保险

B.增加产品线

C.合同及财务协议

D.出售涉及风险之资产

正确答案:A、C

答案解析:风险转移的目的是将风险转移给另一家企业、公司或机构。具体的方式包括合同及财务协议、购买保险等。

8、()提出了著名的“五力模型”。【单选题】

A.钱德勒

B.波特

C.魁因

D.安索夫

正确答案:B

答案解析:迈克尔·波特提出了著名的“五力模型”。

9、高科信息技术有限公司主要负责营运一个购物网站,产品线数量过多,并且随着客户的需求,由原来的日用品迅速扩展到了护肤品,服装等,信息技术方面也进行了完善,则该公司比较适宜采用( )。【多选题】

A.机械式系统

B.有机式系统

C.集权型系统

D.分权型系统

正确答案:B、D

答案解析:本题考核企业设计的相关内容。当企业的产品线数量很多时,比较适合采用分权型系统,因此选项D正确;当企业的技术,市场定位或任务进入快速变化阶段时,应该采用有机式系统,因此选项B正确。

10、根据《企业内部控制应用指引第5号——企业文化》的规定,下列关于企业文化的说法中,错误的有( )。【单选题】

A.企业应当重视企业文化的评估结果,巩固和发扬成果,针对评估过程中发现的问题,研究影响文化建设的因素,分析深层次的原因,及时采取措施加以改进

B.企业文化是指企业在生产经营实践中逐步形成的、为整体团队所认同并遵守的价值观、经营理念和企业精神,以及在此基础成的行为规范的总称

C.缺乏开拓创新、团队协作和风险意识,可能导致员工丧失对企业的信心和认同感,企业缺乏凝聚力和竞争力

D.忽视企业间的文化差异和理念冲突,可能导致并购重组失败

正确答案:C

答案解析:缺乏积极向上的企业文化,可能导致员工丧失对企业的信心和认同感,企业缺乏凝聚力和竞争力。缺乏开拓创新、团队协作和风险意识,可能导致企业发展目标难以实现,影响可持续发展。选项C的说法不正确。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

短暂脑缺血发作的临床表现是( )。

A.血压突然升高,短暂意识不清,抽搐

B.眩晕、呕吐、耳鸣持续一至数日

C.发作性神经系统功能障碍,24小时内完全恢复

D.昏迷、清醒、再昏迷

E.一侧轻偏瘫,历时数日渐恢复

在确定控制测试的性质时,A注册会计师正确的做法有( )。

A.当拟实施的进一步审计程序以控制测试为主时,应当获取有关控制运行有效性的更高的保证水平

B.根据特定控制的性质选择所需实施审计程序的类型

C.询问本身不足以测试控制运行的有效性,应当与其他审计程序结合使用

D.考虑测试与认定直接相关和间接相关的控制

教材P343-344

要求:

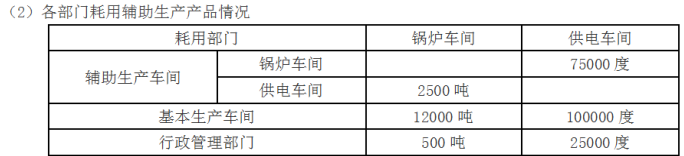

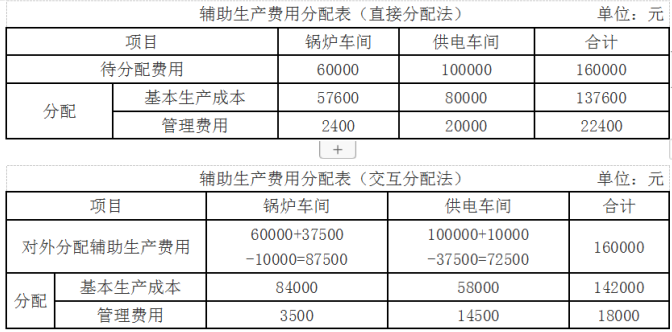

(1)分别采用直接分配法,交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

(2)说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。(略)

锅炉车间蒸汽分配率=60000/(15000-2500)=4.8元/吨

基本生产成本分配蒸汽成本=4.8×12000=57600(元)

管理费用分配蒸汽成本=4.8×500=2400(元)

供电车间电力分配率=100000/(200000-75000)=0.8(元/度)

基本生产成本分配电力成本=0.8×100000=80000(元)

管理费用分配电力成本=0.8×25000=20000(元)

第一次分配:

锅炉车间蒸汽分配率=60000/15000=4(元/吨)

供电车间电力分配率=100000/200000=0.5元/度

锅炉车间分配给供电车间的蒸汽成本=4×2500=10000(元)

供电车间分配给锅炉车间的电力成本=0.5×75000=37500(元)

第二次分配:

锅炉车间蒸汽分配率=(60000+37500-10000)/(15000-2500)=7元/吨

基本生产成本分配蒸汽成本=7×12000=84000(元)

管理费用分配蒸汽成本=7×500=3500(元)

供电车间电力分配率=(100000+10000-37500)/(200000-75000)=0.58元/度

基本生产成本分配电力成本=0.58×100000=58000(元)

管理费用分配电力成本=0.58×25000=14500(元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-30

- 2021-11-26

- 2019-11-15

- 2020-12-05

- 2020-11-29

- 2022-02-10

- 2019-11-04

- 2020-06-02

- 2021-02-24

- 2020-08-14

- 2020-02-03

- 2020-08-16

- 2021-02-13

- 2021-08-23

- 2020-08-29

- 2021-09-24

- 2020-06-13

- 2021-04-05

- 2022-02-14

- 2021-08-07

- 2021-10-19

- 2020-09-09

- 2020-04-10

- 2020-06-08

- 2021-05-08

- 2021-10-21

- 2021-08-29

- 2022-03-22

- 2021-02-09

- 2022-01-05