2020年注册会计师考试《公司战略与风险管理》章节练习(2020-01-28)

发布时间:2020-01-28

2020年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第三章 战略选择5道练习题,附答案解析,供您备考练习。

1、根据财务战略矩阵,当投资资本回报率超过资本成本时,可能为()业务。【多选题】

A.增值型现金短缺

B.增值型现金剩余

C.减损型现金剩余

D.减损型现金短缺

正确答案:A、B

答案解析:财务战略矩阵将业务分为四类,当投资资本回报率超过资本成本时,业务会为企业创造价值,属于增值型,如果销售的增长率超过可持续增长率,称为增值型现金短缺,销售的增长率低于可持续增长率称为增值型现金剩余。

2、A公司购买B公司的所有股票,A公司继续经营,继承B公司的所有资产和负债,B公司则不再存在。这种组合方式通常称为( )。【单选题】

A.联合

B.合资

C.接管

D.兼并

正确答案:D

答案解析:兼并是指两家或两家以上的企业合并,结果是一家企业存在或组成一家全新的企业。

3、某企业针对消费者的喜好,通过提供不同尺寸和不同颜色的产品来提高和加强其对消费者的吸引力,以此增加产品的销售量,这属于()。【单选题】

A.市场渗透战略

B.产品开发战略

C.市场开发战略

D.多元化战略

正确答案:B

答案解析:产品开发战略是在原有市场上,通过技术改进与开发研制新产品,可采用多种方法来达成这个战略。例如,提供不同尺寸和不同颜色的产品,使用不同包装形式将产品分装在罐头和瓶子中。

4、谚语“东方不亮西方亮”符合下列哪种战略的特点()。【单选题】

A.一体化战略

B.战略联盟战略

C.多元化战略

D.全方位创新战略

正确答案:C

答案解析:多元化战略是指企业现有产品或业务缺乏增长潜力或者为了避免业务单一风险而进入其他产业的战略。“东方不亮西方亮”是用来比喻多元化战略的。

5、以下属于战略管理环节的有()。【多选题】

A.战略分析

B.战略选择

C.战略实施

D.战略评价

正确答案:A、B、C

答案解析:战略管理是战略分析、战略选择和战略实施三个部分相互续起而构成的一个循环。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

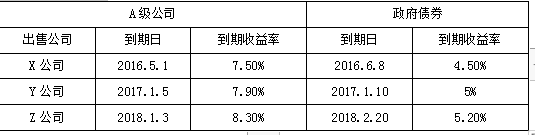

2012年1月1日,公司收集了当时上市交易的3种A级公司债券及与这些上市债券到期日接近的政府债券的相关信息如下:

2012年7月1日,甲公司发行该债券,该债券每年6月30日付息一次,2017年6月30日到期,发行当天的风险投资市场报酬率为10%。

要求:

(1)计算2012年1月1日,A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。

(2)计算2012年7月1日,甲公司债券的发行价格。

(3)2014年7月1日,A投资人在二级市场上以970元的价格购买了甲公司债券,并计划持有至到期。投资当天等风险投资市场报酬率为9%,计算A投资人的到期收益率,并据此判断该债券价格是否合理。

拟发行债券的票面利率=5%+3%=8%

注:站在2012年1月1日时点看,同期限的政府债券到期收益率可以使用2017年1月10到期的政府债券的到期收益率。

(2)发行价格

=1000×8%×(P/A,10%,5)+1000×(P/F,10%,5)

=80×3.7908+1000×0.6209 =924.16(元)

(3)假设A投资人的到期收益率为i,则:

1000×8%×(P/A,i,3)+1000×(P/F,i,3)=970

i=10%,80×2.4869+1000×0.7513=950.252

i=9%,80×2.5313+1000×0.7722=974.704

i=9%+(10%-9%)×(974.704-970)/(974.704-950.252)=9.19%

到期收益率大于等风险投资市场报酬率,因此该债券价格是合理的,值得投资。

B.11600万元

C.11000万元

D.11200万元

B.如乙、丙、丁均以同等条件主张优先购买权,则丁的主张应得到支持

C.如丙在法定期限内以50万元分期付款的方式要求购买该共有份额,应予支持

D.如甲改由向乙转让其共有份额,丙、丁在同等条件下享有优先购买权

B.660

C.580

D.340

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-21

- 2020-09-18

- 2021-03-08

- 2020-06-12

- 2021-06-20

- 2021-07-06

- 2020-03-12

- 2020-01-24

- 2020-06-03

- 2020-11-14

- 2020-03-06

- 2020-03-22

- 2020-12-18

- 2021-05-22

- 2020-03-09

- 2020-09-05

- 2021-01-30

- 2020-12-31

- 2021-01-18

- 2021-06-29

- 2020-01-07

- 2020-03-06

- 2020-01-29

- 2020-03-26

- 2021-05-09

- 2020-08-11

- 2020-04-09

- 2020-03-30

- 2020-12-21

- 2019-12-24