2020年注册会计师考试《公司战略与风险管理》章节练习(2020-11-28)

发布时间:2020-11-28

2020年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第六章 内部控制5道练习题,附答案解析,供您备考练习。

1、为企业对内部控制的有效性进行全面评价,形成评价结论、出具评价报告提供指引的是()。【单选题】

A.《企业内部控制应用指引》

B.《企业内部控制评价指引》

C.《企业内部控制审计指引》

D.《企业内部控制基本规范》

正确答案:B

答案解析:本题考核我国内部控制规范体系。《评价指引》为企业对内部控制的有效性进行全面评价,形成评价结论、出具评价报告提供指引。

2、下列关于共同年限法和等额年金法的说法正确的有( )。【多选题】

A.由于技术进步加快,某些项目不可能原样复制,对此分析时均没有考虑

B.均没有考虑通货膨胀对重置成本的影响

C.从长期来看,竞争会使项目可能被淘汰,对此分析时均没有考虑

D.共同年限法要比等额年金法简单,但后者比较直观,易于理解

正确答案:A、B、C

答案解析:共同年限法和等额年金法存在的共同缺点有:(1)有的领域技术进步快,目前就可以预期升级换代不可避免,不可能原样复制;(2)如果通货膨胀比较严重,必须要考虑重置成本的上升,这是一个非常具有挑战性的任务,对此两种方法都没有考虑;(3)从长期来看,竞争会使项目净利润下降,甚至被淘汰,对此分析时没有考虑。共同年限法比较直观,易于理解,但是预计现金流量的工作很难;等额年金法应用简单,但不便于理解。

3、下列各项中属于COSO内部控制要素的有()。【多选题】

A.控制环境

B.会计系统

C.信息与沟通

D.风险评估

正确答案:A、C、D

答案解析:COSO对内部控制系统的五大要素进行了认定,这五个要素包括:控制环境、风险评估、控制活动、信息与沟通、监控。

4、企业的采购业务对于企业的正常生产经营是非常重要的一部分,下列属于在采购中需要关注的风险的有()。【多选题】

A.供应商选择不当,可能会导致采购物资质次价高

B.授权审批不规范,可能会出现舞弊或遭受欺诈

C.付款审核不严,可能会导致企业资金受损或信用受损

D.市场变化预测不准确,可能会导致企业生产停滞或资源浪费

正确答案:A、B、C、D

答案解析:本题考核企业内控应用指引中的采购业务。采购业务需关注的主要风险包括:(1)采购计划安排不合理,市场变化趋势预测不准确,造成库存短缺或积压,可能导致企业生产停滞或资源浪费。(2)供应商选择不当,采购方式不合理,招投标或定价机制不科学,授权审批不规范,可能导致采购物资质次价高,出现舞弊或遭受欺诈。(3)采购验收不规范,付款审核不严,可能导致采购物资、资金损失或信用受损。

5、某公司的主营业务是从事家用电器生产和销售,目前准备投资房地产项目。房地产行业上市公司的β值为1.2,行业标准产权比率为0.5,投资房地产项目后,公司将继续保持目前的产权比率0.6不变。不考虑所得税的影响,则该项目的资产β值和股东权益β值分别是( )。【多选题】

A.0.8

B.0.76

C.1.24

D.1.28

正确答案:A、D

答案解析:本题的主要考核点是不考虑所得税时资产β值和股东权益β值的计算。房地产行业上市公司的β值为1.2,行业标准产权比率为0.5,所以,该β值属于含有负债的股东权益β值,其不含有负债的资产β值=股东权益β值÷权益乘数=1.2/(1+0.5)=0.8;房地产行业上市公司的资产β值可以作为新项目的资产β值,再进一步考虑新项目的财务结构,将其转换为含有负债的股东权益β值,含有负债的股东权益β值=不含有负债的资产β值×权益乘数=0.8×(1+0.6)=1.28。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某市肉制品加工企业2006年占地60000平方米,其中办公占地5000平方米,生猪养殖基地占地28000平方米,肉制品加工车间占地16000平方米,企业内部道路及绿化占地11000平方米。企业所在地城镇使用税单位税额每平方米0.8元。该企业全年应缴纳城镇土地使用税( )元。

A.16800

B.25600

C.39200

D.48000

解析:考核土地使用税的免税规定。直接用于农林牧渔业的生产用地免征土地使用税,但不包括农副产品加工场地和生活办公用地;对企业厂区以外的公共绿化用地暂免征收土地使用税,企业厂区以内的照章征税。应纳土地使用税=(60000-28000)×0.8=25600(元)

B.纳税人应当向烟叶收购地的主管税务机关申报缴纳烟叶税

C.烟叶税的纳税义务发生时间为烟叶发出的当日

D.纳税人应当向纳税人机构所在地的主管税务机关申报缴纳烟叶税

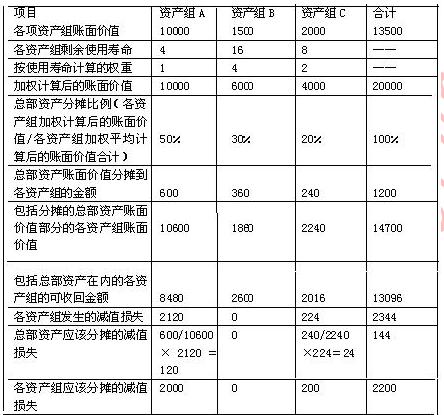

甲股份有限公司(本题下称“甲公司”)系生产家用电器的上市公司,实行事业部制管理,有A、B、C、D四个事业部,分别生产不同的家用电器,每一事业部为一个资产组。甲公司有关总部资产以及A、B、C、D四个事业部的资料如下:

(1)甲公司的总部资产为一级电子数据处理设备,成本为1500万元,预计使用年限为20年。至20*8年末,电子数据处理设备的账面价值为1200万元,预计剩余使用年限为16年。电子数据处理设备用于A、B、C三个事业部的行政管理,由于技术已经落后,其存在减值迹象。

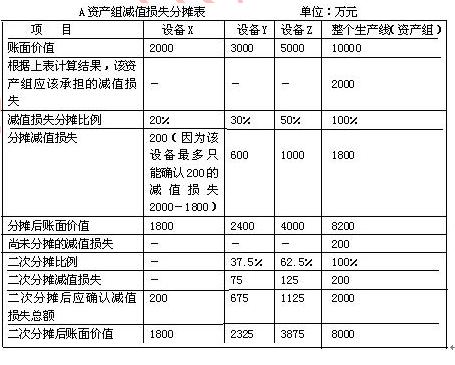

(2)A 资产组为一生产线,该生产线由X、Y、Z三部机器组成。该三部机器的成本分别为4000万元、6000万元、10000万元,预计使用年限均为8年。至20*8年末,X、Y、Z机器的账面价值分别为2000万元、3000万元、5000万元,预计剩余使用年限均为4年。由于产品技术落后于其他同类产品,产品销量大幅下降,20*8年度比上年下降了45%。

经对A资产组(包括分配的总部资产,下同)未来4年的现金流量进行预测并按适当的折现率折现后,甲公司预计A资产组未来现金流量现值为8480万元。甲公司无法合理预计A资产组公允价值减去处置费用后的净额,因X、Y、Z机器均无法单独产生现金流量,因此也无法预计X、Y、Z机器各自的未来现金流量现值。甲公司估计X机器公允价值减去处置费用后的净额为1800万元,但无法估计Y、Z机器公允价值减去处置费用后的净额。

(3)B资产组为一条生产线,成本为1875万元,预计使用年限为20年。至20*8年末,该生产线的账面价值为1500万元,预计剩余使用年限为16年。B资产组未出现减值迹象。

经对B资产组(包括分配的总部资产,下同)未来16年的现金流量进行预测并按适当的折现率折现后,甲公司预计B资产组未来现金流量现值为2600万元。甲公司无法合理预计B资产组公允价值减去处置费用后的净额。

(4)C资产组为一条生产线,成本为3750万元,预计使用年限为15年。至20*8年末,该生产线的账面价值为2000万元,预计剩余使用年限为8年。由于实现的营业利润远远低于预期,C资产组出现减值迹象。

经对C资产组(包括分配的总部资产,下同)未来8年的现金流量进行预测并按适当的折现率折现后,甲公司预计C资产组未来现金流量现值为2016万元。甲公司无法合理预计B资产组公允价值减去处置费用后的净额。

(5)D资产组为新购入的生产小家电的丙公司。20*8年2月1日,甲公司与乙公司签订<股权转让协议>,甲公司以9100万元的价格购买乙公司持有的丙公司70%的股权。4月15日,上述股权转让协议经甲公司临时股东大会和乙公司股东会批准。4月25日,甲公司支付了上述转让款。5月31日,丙公司改选了董事会,甲公司提名的董事占半数以上,按照公司章程规定,财务和经营决策需董事会半数以上成员表决通过。当日丙公司可辨认净资产的公允价值为12000万元。甲公司与乙公司在该项交易前不存在关联方关系。D资产组不存在减值迹象。

至20*8年12月31日,丙公司可辨认净资产按照购买日的公允价值持续计算的账面价值为13000万元。甲公司估计包括商誉在内的D资产组的可收回金额为13500万元。

(6)其他资料如下:

1.上述总部资产,以及A、B、C各资产组相关资产均采用年限平均法计提折旧,预计净残值均为零。

2.电子数据处理设备中资产组的账面价值和剩余使用年限按加权平均计算的账面价值比例进行分配。

3.除上述所给资料外,不考虑其他因素。

要求:

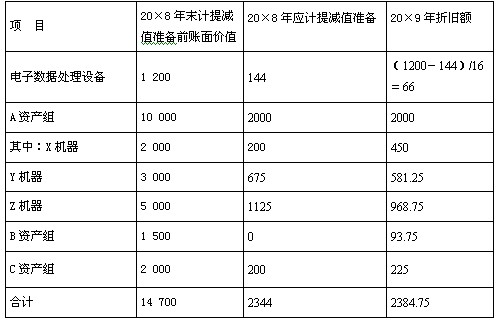

(1)计算甲公司20*8年12月31日电子数据处理设备和A、B、C资产组及其各组成部分应计提的减值资金积累,并编制相关会计分录;计算甲公司电子数据处理设备和A、B、C资产组及其各组成部分于20*9年度应计提的折旧额。将上述相关数据填列在答题卷第8页“甲公司20*8年资产减值准备及20*9年折旧计算表”内。

(2)计算甲公司20*8年12月31日商誉应计提的减值准备,并编制相关的会计分录。

参考答案:

各资产组账面价值 单位:万元

借:资产减值损失-总部资产 144

-设备X 200

-设备Y 675

-设备Z 1125

-C资产组 200

贷:固定资产减值准备 2344

2009年以下各项目应该计提的折旧金额:

总部资产2009年计提的折旧金额=(1200-144)/16=66(万元)

设备X2009年计提的折旧金额=1800/4=450(万元)

设备Y2009年计提的折旧金额=2325/4=581.25(万元)

设备Z2009年计提的折旧金额=3875/4=968.75(万元)

B资产组2009年计提的折旧金额=1500/16=93.75(万元)

C资产组2009年计提的折旧金额=1800/8=225(万元)

(2)商誉=9100-12000×70%=700万元。

合并财务报表中确认的总商誉=700/70%=1000万元。

甲公司包含商誉的资产组账面价值=13000+1000=14000万元,可收回金额为13500万元,应计提减值500万元。

甲公司20×8年12月31日商誉应计提的减值准备=500×70%=350(万元)

借:资产减值损失 350

贷:商誉减值准备 350

B.委托加工的加工费包括代垫辅助材料的实际成本

C.委托加工应税消费品的消费税纳税人是委托方

D.受托方已代收代缴消费税的应税消费品,委托方收回后以高于受托方计税价格出售的,应申报缴纳消费税

【知识点】消费税纳税地点

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-19

- 2020-12-03

- 2021-06-18

- 2020-11-17

- 2020-02-22

- 2020-03-20

- 2020-03-01

- 2020-01-18

- 2021-08-27

- 2021-03-31

- 2021-08-29

- 2021-04-30

- 2020-08-23

- 2021-07-26

- 2021-11-17

- 2019-11-05

- 2021-05-25

- 2020-06-01

- 2019-12-04

- 2021-01-23

- 2020-12-04

- 2021-03-11

- 2020-05-03

- 2020-04-08

- 2020-10-18

- 2021-10-18

- 2021-03-27

- 2020-01-30

- 2020-03-12

- 2020-11-17