2021年注册会计师考试《公司战略与风险管理》章节练习(2021-05-21)

发布时间:2021-05-21

2021年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第六章 内部控制5道练习题,附答案解析,供您备考练习。

1、下列关于合同的说法中,错误的是()。【单选题】

A.谈判过程中的重要事项和参与谈判人员的主要意见,应当予以记录并妥善保存

B.国家或行业有合同示范文本的,必须采用合同示范文本

C.企业财会部门应当根据合同条款审核后办理结算业务

D.企业应当健全合同管理考核与责任追究制度

正确答案:B

答案解析:本题考核企业内控应用指引中的合同管理。国家或行业有合同示范文本的,可以优先选用,但对外涉及权利义务关系的条款应当进行认真审查,并根据实际情况进行适当修改。所以,选项B的说法错误。

2、下列不属于内控基本规范要求企业建立内部控制体系时应符合的目标是()。【单选题】

A.合理保证企业经营管理合法合规

B.资产安全

C.内部控制监督

D.促进企业实现发展战略

正确答案:C

答案解析:《基本规范》将内部控制的项目标包括:合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整、提高经营效率和效果、促进企业实现发展战略。

3、某公司的主营业务是从事家用电器生产和销售,目前准备投资房地产项目。房地产行业上市公司的β值为1.2,行业标准产权比率为0.5,投资房地产项目后,公司将继续保持目前的产权比率0.6不变。不考虑所得税的影响,则该项目的资产β值和股东权益β值分别是( )。【多选题】

A.0.8

B.0.76

C.1.24

D.1.28

正确答案:A、D

答案解析:本题的主要考核点是不考虑所得税时资产β值和股东权益β值的计算。房地产行业上市公司的β值为1.2,行业标准产权比率为0.5,所以,该β值属于含有负债的股东权益β值,其不含有负债的资产β值=股东权益β值÷权益乘数=1.2/(1+0.5)=0.8;房地产行业上市公司的资产β值可以作为新项目的资产β值,再进一步考虑新项目的财务结构,将其转换为含有负债的股东权益β值,含有负债的股东权益β值=不含有负债的资产β值×权益乘数=0.8×(1+0.6)=1.28。

4、某公司的主营业务是从事家用轿车的生产和销售,目前准备投资电子商务网络。电子商务网络行业上市公司的β值为1.5,行业标准产权比率为0.6,投资电子商务网络项目后,公司的产权比率将达到0.8。两公司的所得税税率均为25%,则该项目的资产p值和股东权益β值分别是( )。【多选题】

A.1.8762

B.1.3442

C.1.0345

D.1.6552

正确答案:C、D

答案解析:本题的主要考核点是考虑所得税后的资产β值和股东权益β值的计算。电子商务网络行业上市公司的β值为1.5,行业标准产权比率为0.6,所以,该β值属于含有负债的股东权益β值,其不含有负债的资产β值=股东权益β值÷[1+产权比率×(1-t)]=1.5/[1+0.6×(1-25%)]=1.0345;电子商务网络行业上市公司的资产β值可以作为新项目的资产β值,再进一步考虑新项目的财务结构,将其转换为含有负债的股东权益β值,含有负债的股东权益β值=不含有负债的资产β值×[1+产权比率×( 1-T)]=1.0345×[1+0.8×(1-25%)]=1.6552。

5、确保充分且有效的内部控制是审计委员会的义务,其中包括负责监督内部审计部门的工作。下列关于审计委员会与内部审计关系的说法中,正确的有()。【多选题】

A.审计委员会应监察和评估内部审计职能在企业整体风险管理系统中的角色和有效性

B.审计委员会应该核查内部审计的有效性,并批准对内部审计主管的任命和解聘

C.审计委员会虽然会收到关于内部审计部门工作的定期报告,复核和监察管理层对内部审计的调查结果的反应,但是并不负责复核及评估年度内部审计工作计划

D.审计委员会应确保内部审计部门能直接与董事会主席接触,并负有向审计委员会说明的责任

正确答案:A、B、D

答案解析:审计委员会的职责中包括复核及评估年度内部审计工作计划。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

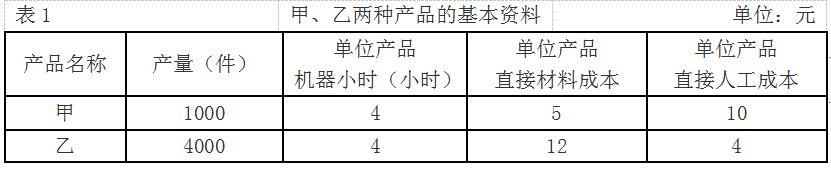

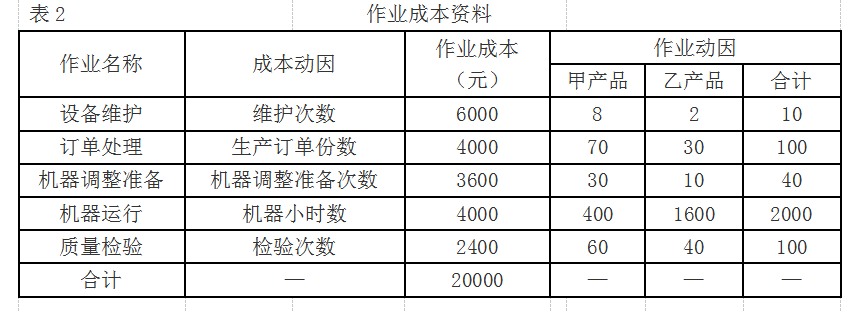

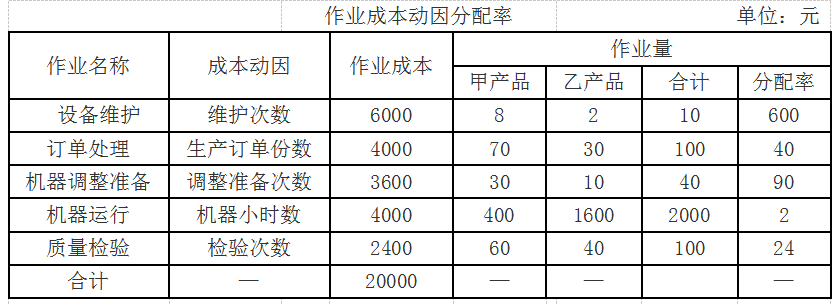

K企业每年制造费用总额为20000元,甲、乙两种产品复杂程度不一样,耗用的作业量也不一样。K企业与制造费用相关的作业有5个,为此设置了5个成本库,有关作业成本的资料如表2所示。

要求:

(1)采用作业成本法计算两种产品的制造费用。

(2)采用传统成本计算法计算两种产品的制造费用(采用“机器小时数”作为制造费用分配依据)。

(3)分别采用传统成本计算法和作业成本法计算上述两种产品的总成本和单位成本。

(4)针对两种成本计算方法在计算甲、乙两种产品应分配的制造费用及单位成本的差异进行原因分析。

计算两种产品的制造费用,计算过程与结果如下:

甲产品制造费用=8×600+70×40+30×90+400×2+60×24=12540(元)

乙产品制造费用=2×600+30×40+10×90+1600×2+40×24=7460(元)。

(2)已知甲、乙两种产品的机器小时总数分别为4000小时和16000小时,制造费用总额为20000元,则:

制造费用分配率=20000/20000=1(元/小时)

甲产品的制造费用=4000×1=4000(元)

乙产品的制造费用=16000×1=16000(元)。

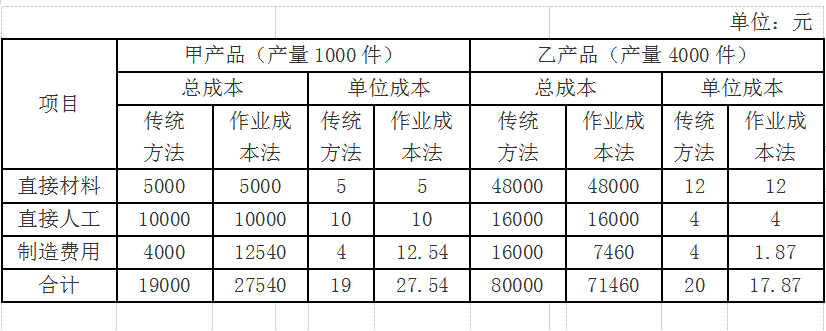

(3)两种成本计算法计算的产品成本如下表所示:

(4)上述计算结果表明,在传统成本法下分摊制造费用采用机器工时标准,乙产品的产量高所以分摊的制造费用数额就高,在作业成本法下,制造费用的分摊根据多种作业动因进行分配,甲产品的产量虽然不大,但生产过程作业难度较高,所以按照作业动因进行成本分摊反而分得较多的制造费用。这种分配方法更精细,计算出的产品成本更准确,更有利于企业做出正确决策。通过计算可以得出,传统成本法下甲产品的单位成本19元,乙产品的单位成本20元,甲产品低于乙产品,单位成本相差不大;但在作业成本法下,甲产品的单位成本为27.54元,乙产品的单位成本为17.87元,甲产品成本远远大于乙产品成本。

B.重整

C.宣告破产

D.和解

B.如果是新业务,拒绝接受业务委托

C.如果法律法规禁止注册会计师拒绝接受业务委托,则注册会计师应在可能的范围内对集团财务报表实施审计,并对集团财务报表发表保留意见同时在其他事项段中进行说明

D.如果是连续审计业务,在法律法规允许的情况下,解除业务约定

(1)如果是新业务,拒绝接受业务委托(选项B正确),如果是连续审计业务,在法律法规允许的情况下,解除业务约定(选项D正确);(2)如果法律法规禁止注册会计师拒绝接受业务委托,或者注册会计师不能解除业务约定,在可能的范围内对集团财务报表实施审计,并对集团财务报表发表无法表示意见(选项A正确,选项C不正确)。

B.烟叶税的征税范围为晾晒烟叶、烤烟叶

C.纳税人收购烟叶,应当向烟叶收购地的主管税务机关申报纳税

D.纳税人应当自纳税义务发生月终了之日起15日内申报并缴纳税款

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-12

- 2019-11-26

- 2021-02-20

- 2021-05-08

- 2021-04-09

- 2021-02-05

- 2021-02-28

- 2020-07-11

- 2019-10-27

- 2021-09-10

- 2021-03-20

- 2020-12-08

- 2021-06-05

- 2020-11-07

- 2021-05-20

- 2021-06-02

- 2020-11-26

- 2020-11-14

- 2021-04-16

- 2020-08-24

- 2020-09-30

- 2021-08-14

- 2020-10-28

- 2021-04-07

- 2021-07-25

- 2020-03-20

- 2020-05-05

- 2021-04-30

- 2019-11-12

- 2019-11-15